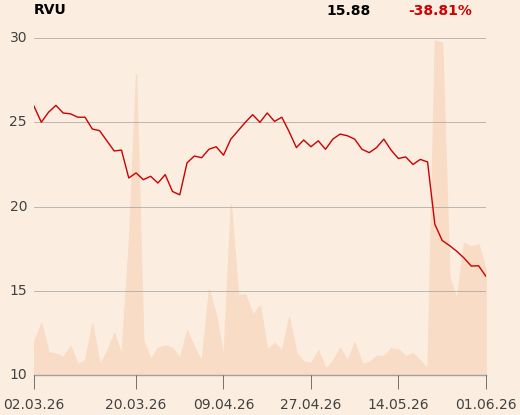

Przyczyną korekty wyceny jest wyłączenie z niej badań leku RVU120 w kierunku mielofibrozy, rzadkiego rodzaju nowotworu krwi. Spółka ze względu na wysokie koszty dalszego rozwoju zdecydowała się skupić na najbardziej obiecującym kierunku - leczeniu ostrej białaczki szpikowej.

"Mimo, iż w dalszym ciągu mielofibroza wydaje nam się ciekawym i perspektywicznym wskazaniem, to jednak przyjmując ostrożnościowe podejście postanowiliśmy je wyłączyć z naszej wyceny" - napisano w uzasadnieniu.

Krzysztof Radojewski dodaje, że spółka w I kwartale istotnie zredukowała koszty operacyjne, co pozwoliło na ograniczenie straty EBITDA do około 10 mln zł. Posiada finansowanie do drugiego półrocza 2027 i i dzięki zebraniu dodatkowych danych na grupie 30 pacjentów leczonych romacyklibem w dawce 150 mg raz dziennie w kombinacji z wenetoklaksem chce podpisać korzystną umowę partneringową na dalszy rozwój terapii.

Artykuł jest streszczeniem rekomendacji wydanej 27 maja. Zastrzeżenia prawne znajdują się w załączniku.