W pierwszej połowie roku firmy pożyczkowe udzieliły 2,3 mln pożyczek o wartości 5,3 mld zł – podał BIK. Liczba pożyczkobiorców wzrosła w stosunku do analogicznego okresu 2022 r. o 32 proc. Wartość nowego zadłużenia była zaś wyższa o 20,9 proc. Sporo, ale to jeszcze nic. Tylko w czerwcu pożyczkodawcy wpompowali w rynek 757 tys. pożyczek za 1,1 mld zł. W porównaniu do czerwca 2022 r. to wzrost odpowiednio o 133,4 proc. i 46 proc.

W ubiegłym roku, przy znacznie niższej dynamice, Marcin Warchoł, wiceminister sprawiedliwości i promotor tzw. ustawy antylichwiarskiej, domagał się ukrócenia lichwy. Ustawa została przegłosowana jesienią 2022 r. i na raty wchodzi w życie od początku 2023. Efekty jej działania widać właśnie w danych BIK.

„Czerwcowa sprzedaż firm pożyczkowych zwyżkuje w dużym stopniu w następstwie wejścia w życie Ustawy o zmianie ustaw w celu przeciwdziałania lichwie, w wyniku której z dniem 18 maja br. zaraportowały transakcje firmy, które rozpoczęły współpracę z BIK. Równocześnie firmy dotychczas współpracujące z BIK przekazały transakcje wcześniej nieraportowane” – stwierdza BIK w komunikacie.

Od 18 maja na firmach pożyczkowych ciąży obowiązek weryfikacji klientów w bazach danych. Statystyki BIK za ostatnie dwa miesiące pokazują, że spora część branży pożyczkowej nie sprawdzała wnioskujących o pieniądze.

Dzięki ustawie można wreszcie pełniej poznać rozmiary rynku. Niestety tegorocznych danych nie ma z czym porównać.

Wzrost sprzedaży o 396 proc.

Ustawa antylichwiarska została napisana głównie po to, żeby ukrócić sprzedaż chwilówek: drobnych pożyczek udzielanych na krótkie terminy. Dlaczego? Bo po taki dług sięgać mają osoby o najmniejszej zdolności kredytowej, zatem najbardziej podatne na ryzyko popadnięcia w tarapaty finansowe. Wygląda, że na razie cel nie został osiągnięty. BIK podaje, że w czerwcu średnia wartość nowo udzielonej pożyczki wyniosła 1431 zł i była niższa aż o 38,3 proc. niż przed rokiem. Była to równocześnie najszybciej rosnąca kategoria pożyczek. Liczba pożyczek do 500 zł w ujęciu rocznym wzrosła o 336,3 proc., a łączna wartość o 396 proc. Aż 65 proc. umów z czerwca dotyczy pożyczek do 1 tys. zł. Choć liczne, pod względem wartości mają one stosunkowo mały udział w całej sprzedaży – 20 proc. Rośnie on jednak dynamicznie, bo w maju wynosił 14,5 proc.

Można założyć, że w pewnym stopniu to efekt zmian w strumieniu informacji napływających do BIK. Z drugiej strony - nie widać go w segmencie pożyczek na wyższe kwoty. W czerwcu liczba umów pożyczkowych powyżej 5 tys. zł wzrosła o 15 proc. Wolumen w ujęciu rocznym był o 12,5 proc. wyższy.

Małe jest lepsze

Dane BIK, nawet zaburzone, pokazują czym dzisiaj żyją firmy pożyczkowe ograniczone reżimem ustawy antylichwiarskiej: krótkoterminowymi pożyczkami na niskie kwoty. W ofercie nie ma pożyczek ratalnych, które regulacja wycięła. Mało jest pożyczek na wyższe kwoty, bo to produkt drogi, a może być jeszcze droższy i mniej dostępny. Zgodnie z ustawą antylichwiarską w przypadku pożyczek o wartości dwukrotnie przewyższającej minimalne wynagrodzenie (3490 zł) pożyczkodawca ma obowiązek szczególnie starannie ocenić zdolność kredytową wnioskującego. Przepis, jak to zrobić, jest dość ogólny i cała branża czeka, co w tej sprawie powie Komisja Nadzoru Finansowego, która stopniowo przejmuje nadzór na rynkiem pożyczkowym zgodnie z wymogami ustawy. Firmy spodziewają się, że - podobnie jak w przypadku sektora bankowego - nadzorca przedstawi swoje oczekiwania w formie rekomendacji najlepszych praktyk.

W obecnym stanie prawnym udzielanie pożyczek na wyższe kwoty jest i drogie, i ryzykowne. Naruszenie regulacji dotyczących oceny zdolności kredytowej grozi pożyczkodawcy sankcjami.

Pakiet medyczny na miesiąc

Do uregulowania jest więcej kwestii. Ustawa antylichwiarska drastycznie ograniczyła możliwość zarabiania na opłatach pozaodsetkowych, co doprowadziło do rozkwitu pomysłów na usługi dodatkowe, za które można policzyć prowizję. W branży określa się je skrótem VAS, który pochodzi od angielskiego Value Added Services. W klasycznym ujęciu są to niefinansowe usługi dodane, oferowane np. przez banki. Przykładem VAS mogą być bilety komunikacyjne dostępne w aplikacji bankowej, opłaty za parkowanie itp.

W przypadku firm pożyczkowych za VAS uchodzą polisy ubezpieczeniowe, pakiety medyczne (np. porady lekarskie online), czy kursy językowe z ograniczonym zakresem i krótkim terminem ważności, np. 30 dni. Zaciągając pożyczkę, klient kupuje taką dodatkowo płatną usługę. Są one sprzedawane przez oddzielną spółkę, pożyczkodawca występuje w roli pośrednika. Pytanie, na ile kupno VAS jest dobrowolne.

Jeszcze więcej wątpliwości budzą praktyki stosowane przez niektóre firmy przy przedłużaniu umowy pożyczki. Ustawa antylichwiarska zakazuje rolowania długu, czyli udzielania nowej pożyczki na spłatę starej lub pobierania opłat za wydłużenie terminu zwrotu. Takich praktyk nie stosuje się na rynku, ponieważ są już wyspecjalizowani prawnicy, którzy w imieniu klientów dochodzą zwrotu należności za prolongowanie umowy.

Obecnie stosowany jest inny sposób: pożyczkodawca, który nie jest w stanie spłacić zadłużenia, może wykupić we wskazanej zewnętrznej firmie raport, w którym zostanie oceniona jego zdolność kredytowa. Po uiszczeniu opłaty termin spłaty długu jest przedłużany o kolejny okres. Koszt raportu to kilkaset złotych, co przy zadłużeniu wynoszącym około tysiąca złotych stanowi niemałą kwotę.

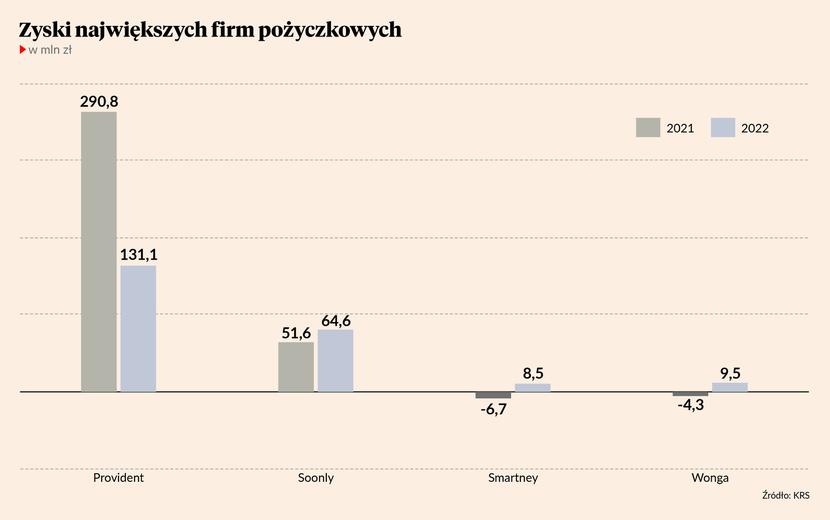

Provident wciąż liderem

Ustawa antylichwiarska na razie nie doprowadziła do masowego exodusu firm pożyczkowych z rynku, co może wynikać z faktu, że branża nie jest jeszcze pod nadzorem KNF i jeszcze nie w pełni odczuwa skutki finansowe. Część pożyczkodawców ma jednak coraz większe problemy z pozyskaniem finansowania: krajowy rynek kapitałowy w praktyce nie istnieje, banki po wyroku TSUE w sprawie franków wstrzymują się z nowymi umowami kredytowymi, a w Eurolandzie trudno o dobre warunki finansowania. Everest Finance, właściciel marki Bocian Pożyczki, po pieniądze wybrał się aż do Japonii.

Bieżący rok będzie trudny dla branży i tak dobrych wyników jak w 2022 r. raczej nie można oczekiwać. Do KRS powoli spływają raporty finansowe firm pożyczkowych za ubiegły rok. Z dostępnych danych wynika, że lider rynku - Provident - zarobił 131 mln zł, czyli sporo mniej niż w 2021 r., kiedy zysk wyniósł 290 mln zł. Wtedy jednak wynik w sporej części został podpompowany przez rozliczenia podatkowe. Na koniec 2022 r. suma bilansowa Providenta wyniosła 1,9 mld zł (2 mld zł rok wcześniej) i była dwa razy wyższa od bilansu Smartney’a, gracza numer dwa na rynku pod względem wielkości biznesu, który przez ostatnie lata rósł jak na drożdżach. Francuski pożyczkodawca po raz pierwszy odnotował zysk 8,5 mln zł.

Pod względem zyskowności numerem dwa jest Soonly, operator marki Vivus. Wynik za 2022 r. to 64 mln zł. Suma bilansowa wzrosła o przeszło 100 mln zł do 387 mln zł. Aktywa Wongi to 345 mln zł (310 mln zł rok wcześniej). Spółka z grupy Kruka wyszła na plus i zarobiła 9,5 mln zł. Rok wcześniej miała 6 mln zł starty.