W każdym tygodniu aktualizujemy informację o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

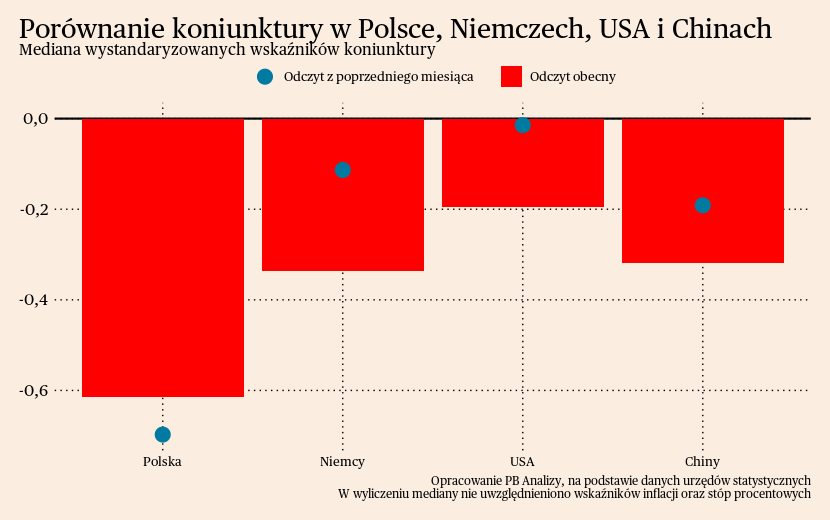

Mediana wskaźników wzrosła w Polsce, a obniżyła się w Niemczech, USA oraz Chinach. Polska znajduje się w najniższej fazie cyklu koniunkturalnego, dlatego wskaźniki są w niej najniższe. W Niemczech wskaźniki wyraźnie spadły, dane o produkcji w przemyśle wskazują na wyraźne ochłodzenie koniunktury. W Stanach Zjednoczonych hamowanie wskaźnika jest wyraźne, ale następuje z najwyższego poziomu. W Chinach problemy strukturalne gospodarki wywołały deflację. Na razie nie ma żadnych zapowiedzi planu stymulacji gospodarki ze strony Pekinu.

Polska

W ostatnim tygodniu nie pojawiły się żadne istotne dane makroekonomiczne dotyczące Polski. Nastroje gospodarcze są pesymistyczne. Informacje o spadkach koniunktury w Niemczech i Europie Zachodniej sygnalizują zmniejszenie popytu zagranicznego, które może stanowić wyzwanie dla branż nastawionych na eksport. Przełoży się to na ogólne wyniki gospodarcze.

Scenariusz dla Polski: Zakładamy, że gospodarka osiągnęła w drugim kwartale dołek aktywności ekonomicznej. Pytaniem na następne miesiące jest, czy odbicie będzie miało charakter U-kształtny, czy W-kształtny. W scenariuszu "U" gospodarka polska zostanie wyciągnięta do góry dzięki wygaszeniu kryzysu kosztów życia oraz zakończeniu etapu czyszczenia magazynów w ramach cyklu zapasów. W scenariuszu "W" następny dołek będzie wywołany spowolnieniem w Niemczech, które pociągnie za sobą branże nastawione na eksport.

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

Niemcy

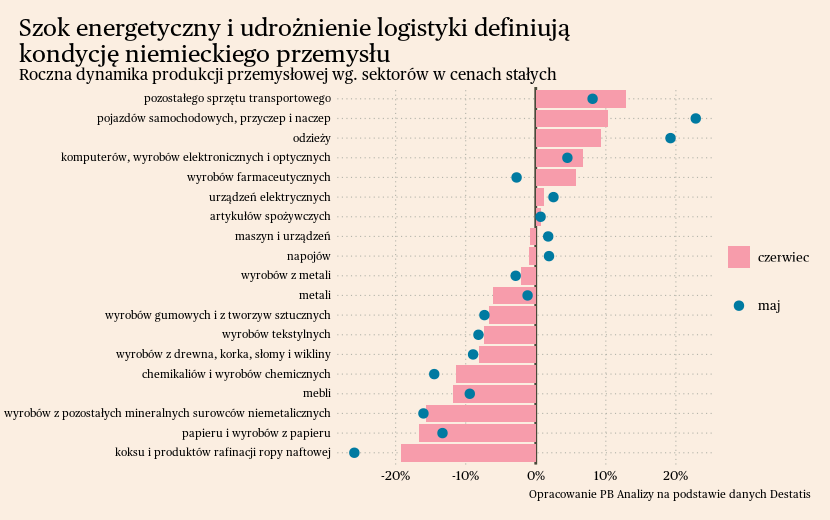

Problem braku popytu coraz bardziej doskwiera niemieckiej gospodarce. W czerwcu produkcja przemysłowa w Niemczech spadła w ujęciu rocznym o 1,7 proc. Kontynuowany jest trend spadkowy w ujęciu miesięcznym, w czerwcu produkcja spadła o 1,5 proc. w porównaniu z majem.

Sytuacja w poszczególnych sektorach zależy głównie od czynników podażowych. Najniższe odczyty dotyczą sektorów energochłonnych, które tracą z powodu skutków szoku energetycznego. W porównaniu z rokiem poprzednim najwięcej zyskuje natomiast sektor motoryzacyjny oraz elektroniczny, które korzystają z lepszej dostępności komponentów, w szczególności mikroprocesorów.

Źródłem hamowania koniunktury są kłopoty w motoryzacji. W czerwcu produkcja w sektorze motoryzacyjnym spadła o 3,5 proc. w porównaniu z majem. Jest to pierwszy spadek, ale wpisuje się w brak popytu na samochody, zgłaszany przez niemieckie koncerny motoryzacyjne w ostatnich raportach kwartalnych. Efekt poprawy warunków logistycznych może stopniowo wygasać, toteż nie ma już z czego zwiększać produkcji.

Dodatkowo, za spadkiem produkcji przemysłowej stoi pogorszenie się siły nabywczej klientów krajowych i zagranicznych. W Niemczech wyraźnie wzrosły ceny żywności, co uderza w skłonność do konsumpcji gospodarstw domowych. Słaby popyt zagraniczny jest wywołany spowolnieniem w Chinach i Europie Zachodniej.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada bardzo powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie jednak dominuje spadek popytu, a przemysł idzie ścieżką gorszą od oczekiwań. Korzystne warunki w usługach skłaniają do założenia, że na koniec roku dynamika PKB będzie dodatnia, ale poniżej 1 proc. r/r.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

USA

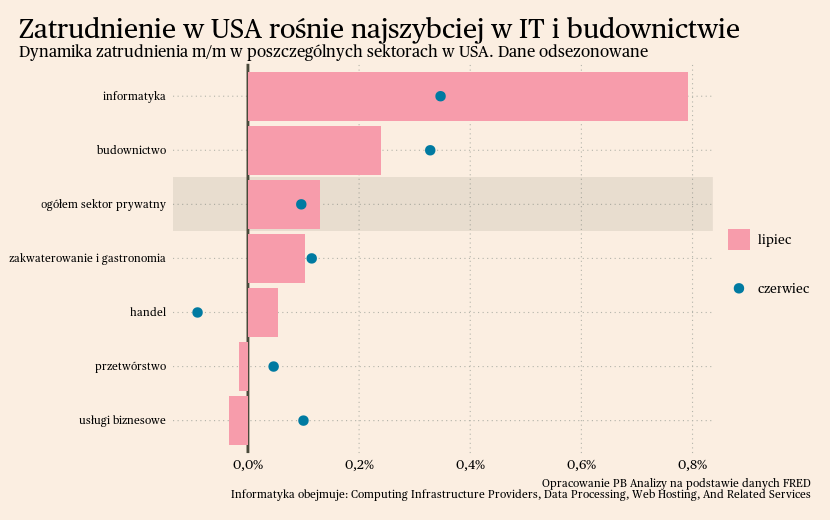

W Stanach Zjednoczonych udaje się osiągnąć miękkie lądowanie. Inflacja spada, a jednocześnie nie wzrasta bezrobocie. Najważniejsze dostosowanie zachodzi przez czynniki podażowe, czyli poprawę mechanizmu dopasowań na rynku pracy, co zmniejsza liczbę wakatów, oraz zelżenie napięć w łańcuchach dostaw.

W lipcu stopa bezrobocia w USA wyniosła 3,5 proc. Od 17 miesięcy utrzymuje się w paśmie wahań od 3,4 do 3,7 proc. Stopa aktywności zawodowej, skorygowana o zmiany w strukturze wiekowej, jest już powyżej poziomu z początku 2020 roku. Nie ma zatem problemów z ubytkiem miejsc pracy w gospodarce, a żaden sektor nie zostaje istotnie z tyłu. Kreacja nowych miejsc pracy w niektórych miejscach zwolniła, ale ogólna tendencja wskazuje, że w najbliższych miesiącach zatrudnienie powinno rosnąć.

Drugim wskaźnikiem miękkiego lądowania jest postępująca dezinflacja. W lipcu ceny w USA wzrosły o 3,2 proc. w porównaniu z rokiem poprzednim. Stanowi to wzrost dynamiki o 0,2 p.p. w porównaniu z czerwcem, jednakże główną przyczyną tego wzrostu są imputowane czynsze. Widać wyraźny podział pomiędzy wzrostem cen w usługach a cenami dóbr. W przypadku usług inflacja znajduje się poza celem, ze względu na duże znaczenie w tej kategorii nieruchomości oraz kosztów pracy, które w USA rosną. W kolejnych miesiącach inflacja powinna zacząć hamować, ponieważ presja na wzrost wynagrodzeń będzie słabnąć, a ceny nieruchomości sugerują, że dynamika imputowanych czynszów będzie spadać.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka powróci na ścieżkę wzrostu. Odbiciu gospodarczemu będzie towarzyszył niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej. Amerykańskiej gospodarce uda się osiągnąć "miękkie lądowanie", czyli dezinflację bez recesji.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

Chiny

Chińska gospodarka weszła w deflację. W czerwcu ceny konsumentów w Chinach spadły o 0,3 proc. w porównaniu z rokiem poprzednim. Ceny w przemyśle spadły natomiast o 4,4 proc. r/r.

Najważniejszym źródłem deflacji jest stagnacja gospodarki. Załamanie na rynku mieszkaniowym, problemy na rynku pracy, przerost zadłużenia oraz pesymistyczne oczekiwania sprawiają, że popyt wewnętrzny w Państwie Środka jest wyjątkowo niski. Szczególnie dotyczy to sektora dóbr, ponieważ konsumenci przesunęli swoje zainteresowanie w kierunku usług. Dochodzą do tego problemy z popytem zagranicznym oraz czynniki podażowe. Eksport Chin w czerwcu spadł o 14,5 proc. r/r, i był to największy spadek od lutego 2020 roku. Po stronie podażowej przez zwiększoną dostępność na rynku bardzo mocno spadła cena wieprzowiny (w czerwcu -26 proc. r/r), która stanowi jeden z istotniejszych elementów koszyka konsumpcyjnego.

Pomimo wyraźnego zacięcia się chińskiego wzrostu gospodarczego, Pekin wciąż nie zapowiedział żadnych konkretnych działań. Na razie ogranicza się do zauważenia spowolnienia gospodarczego oraz podejmuje doraźne działania stymulacyjne w postaci obniżki stóp procentowych czy udzielania sektorowych ulg podatkowych. Brakuje natomiast spójnej strategii rozpędzania aktywności ekonomicznej.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc. Na ten moment zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.