W każdym tygodniu aktualizujemy informację o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

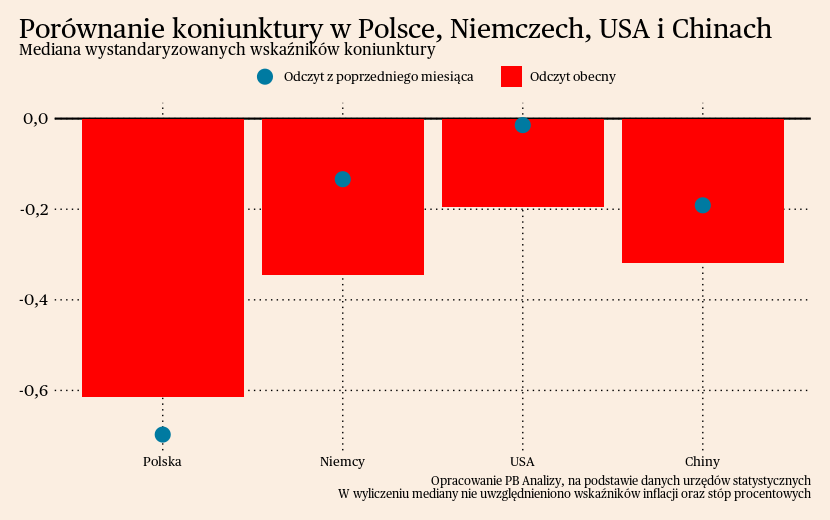

Mediana wskaźników wzrosła w Polsce, a obniżyła się w Niemczech, USA oraz Chinach. Polska znajduje się w okolicach najniższego etapu cyklu koniunkturalnego, co sugerują ostatnie dane o PKB. W Stanach Zjednoczonych hamowanie wskaźnika odzwierciedla spowolnienie w sektorze dóbr. W Chinach gospodarka hamuje praktycznie w każdym obszarze.

Polska

Polska gospodarka znajduje się w stagnacji. W drugim kwartale produkt krajowy brutto w porównaniu z rokiem poprzednim zmniejszył się o 0,5 proc. w stosunku do roku poprzedniego (w porównaniu ze spadkiem o 0,3 proc. w pierwszym kwartale).

Sam spadek PKB nie oznacza, że nastąpiła recesja. Nie znamy kompozycji spadku PKB, bardzo mocno rozchwiany jest cykl zapasów, handel międzynarodowy oraz spożycie publiczne (wydatki państwa na dobra i usługi). Duże wahania mogą również występować w eksporcie. Spadek PKB może wynikać z ruchu w tych obszarach oraz ze stagnacji w konsumpcji prywatnej i inwestycjach. Rynek pracy jest wciąż bardzo napięty, a wynagrodzenia realne w Polsce spadły w bardzo niewielkim stopniu.

Scenariusz dla Polski: Zakładamy, że gospodarka osiągnęła w drugim kwartale dołek aktywności ekonomicznej. Pytaniem na następne miesiące jest, czy odbicie będzie miało charakter U-kształtny, czy W-kształtny. W scenariuszu "U" gospodarka polska zostanie wyciągnięta do góry dzięki wygaszeniu kryzysu kosztów życia oraz zakończeniu etapu czyszczenia magazynów w ramach cyklu zapasów. W scenariuszu "W" pojawi się następny dołek, wywołany spowolnieniem w Niemczech, które pociągnie za sobą branże nastawione na eksport.

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

Niemcy

W ostatnim tygodniu nie pojawiły się żadne istotne dane makroekonomiczne z Niemiec. Spowolnienie gospodarcze trwa, sentyment konsumentów jest niski, a przemysł boryka się z konsekwencjami kryzysu energetycznego oraz ze spadkiem liczby zamówień z Chin.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada bardzo powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie jednak dominuje spadek popytu, a przemysł idzie ścieżką gorszą od oczekiwań. Korzystne warunki w usługach skłaniają do założenia, że na koniec roku dynamika PKB będzie dodatnia, ale poniżej 1 proc. r/r.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

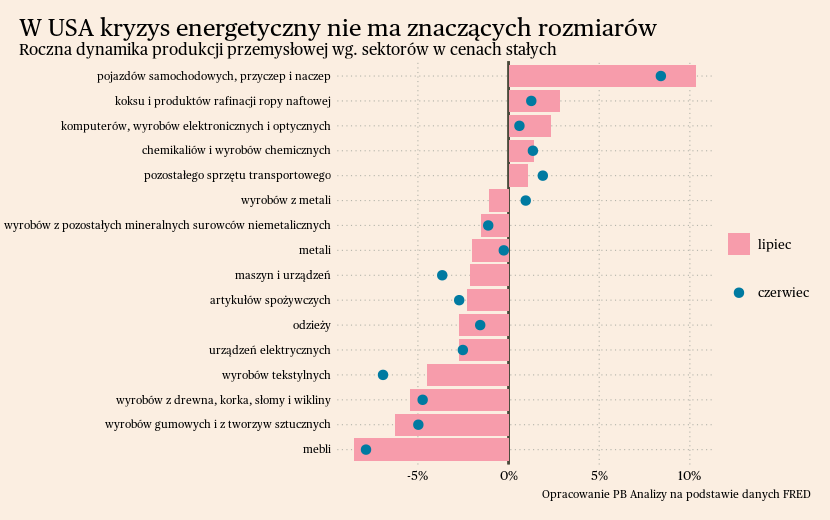

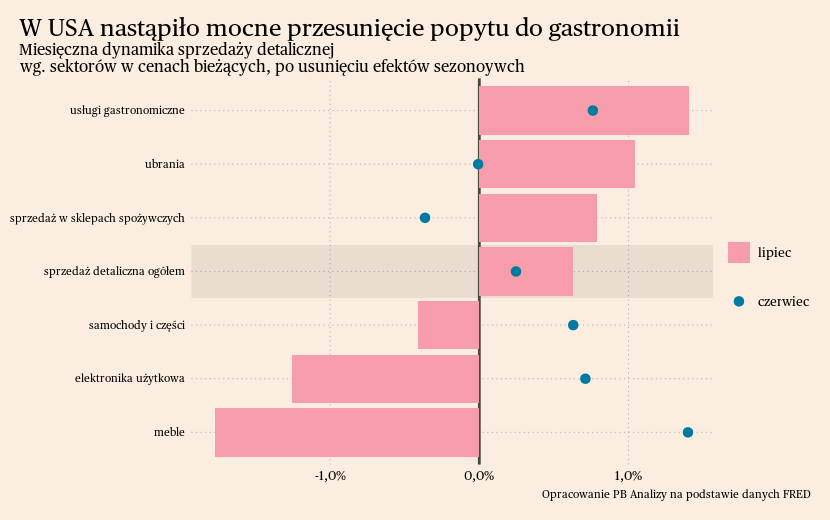

USA

W USA przemysł trwa w stagnacji. Produkcja przemysłowa w lipcu spadła o 0,23 proc. r/r (przy spadku o 0,78 proc. r/r w czerwcu). Sytuacja w poszczególnych sektorach jest bardzo zróżnicowana. Najmocniej spada produkcja dóbr trwałych, takich jak meble czy urządzenia elektryczne, ponieważ rynek został nimi nasycony podczas pandemii. Największymi wzrostami charakteryzuje się motoryzacja i wyroby elektroniczne - to rezultat zmniejszenia problemów w łańcuchach dostaw.

W wydatkach konsumentów widać wyraźne przesunięcie popytu w kierunku usług. Najmocniej wzrosła sprzedaż usług gastronomicznych. Według innych źródeł informacji podobnie zyskują m.in. zakwaterowanie czy usługi turystyczne. Jednocześnie tracą pandemiczne substytuty usług, czyli dobra trwałe. Sugeruje to, że następuje odwrócenie pandemicznego boomu na dobra trwałe w postaci zwiększenia wydatków na wycieczki wakacyjne. Przesunięcie popytu w kierunku usług utrzyma się zapewne do końca wakacji.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka powróci na ścieżkę wzrostu. Odbiciu gospodarczemu będzie towarzyszył niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej. Powiedzie się "miękkie lądowanie", czyli osiągnięcie dezinflacji bez recesji.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

Chiny

Chińska gospodarka nie wychodzi z marazmu po zniesieniu obostrzeń pandemicznych. Produkcja przemysłowa wzrosła w lipcu o 3,7 proc. r/r, a sprzedaż detaliczna o 2,5 proc. r/r, a załamaniu ulega sektor nieruchomości. Koniunktura jest niewystarczająca do osiągnięcia wzrostu PKB na poziomie 5 proc., który jest oficjalnym celem Pekinu.

Źródłem słabych wyników gospodarczych są uwarunkowania popytowe. Problemy gospodarcze w Europie oraz USA pogorszyły perspektywy eksportowe, co przejawia się w bardzo słabej dynamice eksportu na poziomie -14,5 proc. r/r. Chińczycy ograniczają zakupy ze względu na niepewność gospodarczą, niestabilny rynek pracy oraz załamanie na rynku nieruchomości. Ceny mieszkań w miastach spadają, zatem tracą na wartości najważniejsze składniki majątku gospodarstw domowych.

Pomimo że spowolnienie gospodarcze w Państwie Środka trwa już od początku stycznia, nie ma informacji o żadnej strategii ożywienia gospodarki. Podejmowane działania cechuje brak spójności. Ludowy Bank Chin obniża stopy procentowe, ale nie rozwiązuje to fundamentalnego problemu braku popytu na kredyt w gospodarce.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc. Odbicie będzie dotyczyło tylko w usług, a zniesienie obostrzeń pandemicznych nie przełoży się na istotną poprawę koniunktury.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.