W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

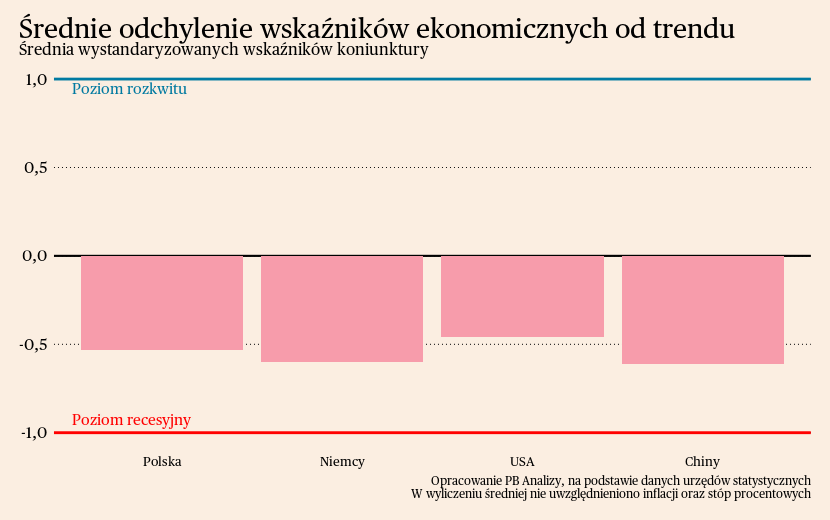

Mediana wskaźników miesięcznych wszędzie znajduje się poniżej średniej długookresowej, co oznacza, że koniunktura jest schłodzona. W Stanach Zjednoczonych jest relatywnie najwyżej, gdyż sytuacja gospodarcza w Ameryce jest najlepsza. Polska znajduje się w środku stawki, w ostatnich miesiącach nieco poprawiły się dynamiki produkcji przemysłowej i sprzedaży detalicznej. Niemcy i Chiny znajdują się najniżej. W Niemczech kryzys energetyczny pokiereszował przemysł i do dzisiaj produkcja przemysłowa za Odrą znajduje się na obniżonym poziomie. W Chinach problemy strukturalne oraz niski sentyment ciążą na wynikach gospodarczych.

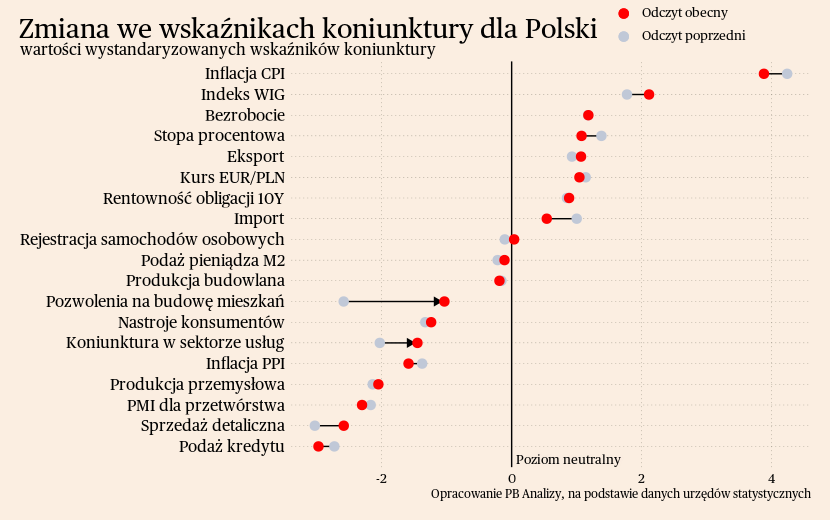

Polska

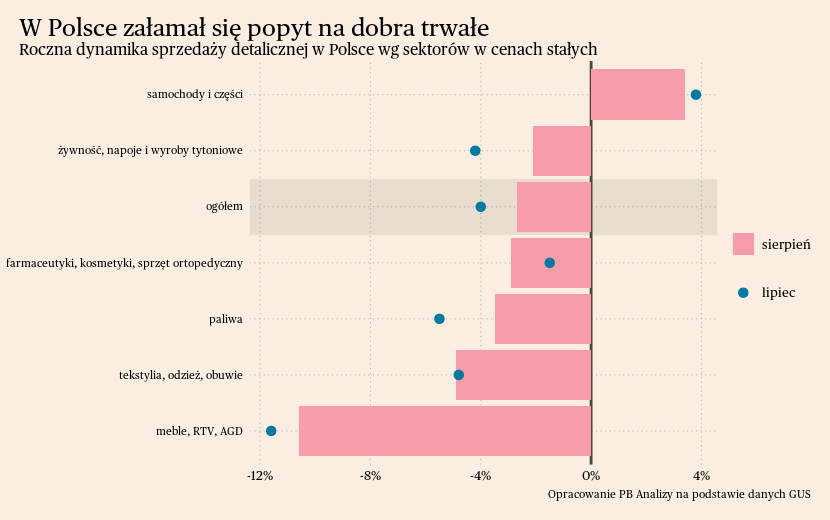

Obserwujemy dalsze wyhamowanie spadków w sprzedaży detalicznej, co stanowi pewien sygnał początku powrotu koniunktury. W sierpniu spadek sprzedaży detalicznej wyniósł o 2,7 proc. r/r wobec rocznej dynamiki -4 proc. miesiąc wcześniej. Głównymi czynnikami wpływającymi na problemy w tym obszarze są spadek dochodów realnych, nasycenie rynku dobrami trwałymi po pandemii oraz słaba koniunktura konsumencka.

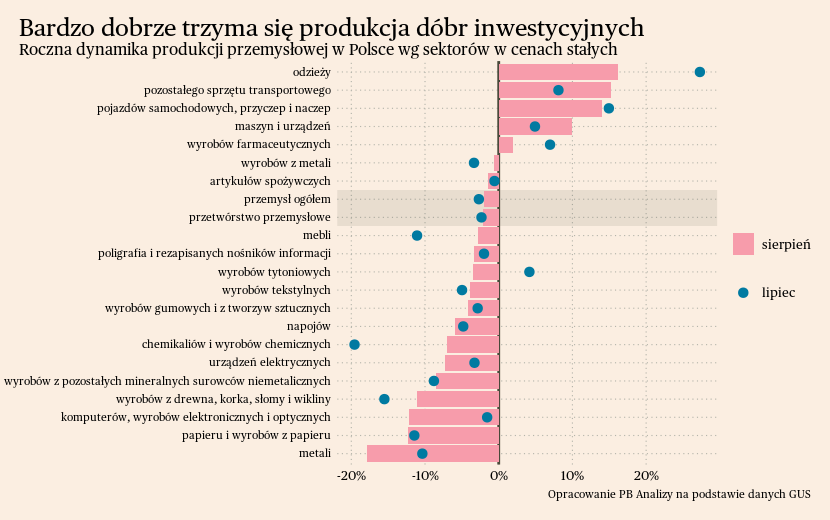

Produkcja przemysłowa w sierpniu 2023 roku odnotowała spadek o 2 proc. r/r, co stanowi siódmy miesiąc spadków z rzędu. Spadki były szczególnie widoczne w dobrach zaopatrzeniowych (-7,8 proc. r/r), które tracą przez odwrócenie cyklu zapasów, oraz dóbr konsumpcyjnych trwałych (-6,4 proc. r/r), które tracą przez spadek popytu widziany w sprzedaży detalicznej. Wyjątkowo wysoką dynamikę zanotowały dobra inwestycyjne, gdzie produkcja wzrosła o 10 proc. r/r. Za boom w sektorze inwestycyjnym odpowiada uruchomienie odłożonych przez pandemię i wojnę inwestycji, spadek kosztów materiałów budowlanych oraz zakumulowane podczas pandemii zyski.

Scenariusz dla Polski: W naszym scenariuszu zakładaliśmy dotychczas, że polska gospodarka zaczęła wychodzić z dołka w drugim kwartale. Jednak PKB obniżył się w drugim kwartale w porównaniu do pierwszego. Ścieżka polskiej gospodarki jest zatem nieco gorsza od naszych założeń. Teraz zakładamy powolne ożywienie od trzeciego kwartału, wiedzione głównie popytem konsumpcyjnym. Uważamy, że ustąpienie wstrząsu inflacyjnego musi przełożyć się na jakąś poprawę popytu. Z drugiej strony, spowolnienie w światowej gospodarce przelewa się do Polski, zatem istnieje ryzyko, że trend powrotu wigoru w gospodarce zostanie zatrzymany.

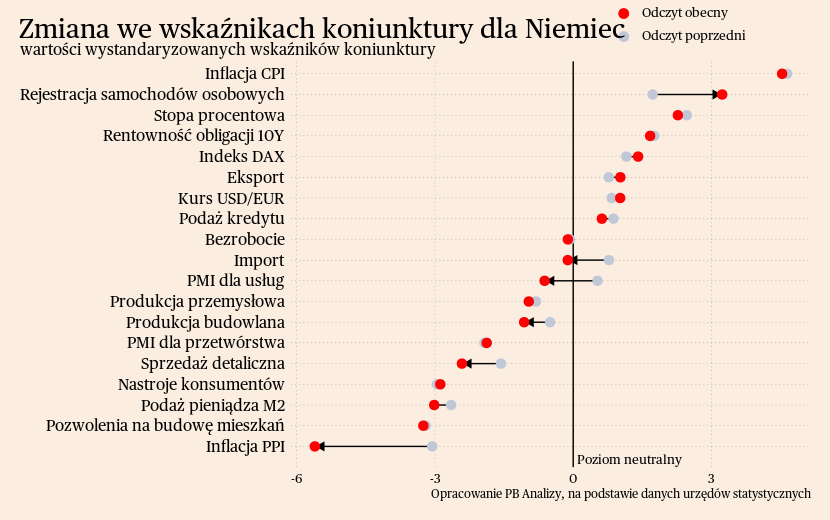

Niemcy

Niemiecka gospodarka trwa w deflacji, ale rośnie prawdopodobieństwo przyspieszenia wzrostu cen w następnych miesiącach. Obecnie indeks cen PPI w ujęciu rocznym maleje. W sierpniu dynamika indeksu PPI osiągnęła nowe dno obecnego cyklu: -12 proc. r/r. Główną siłą napędową są spadki cen energii (-31,9 proc. r/r), wynikające z efektu wysokiej bazy.

Źródłem ryzyka jest natomiast wzrost cen energii w ujęciu miesięcznym. W sierpniu ceny energii urosły o 1,6 proc. m/m, co annualizując daje wzrost o 20,9 proc. Wynika to z czysto podażowego ograniczenia wydobycia ropy naftowej przez OPEC. Ceny żywności z kolei wzrosły o 7,6 proc. r/r z powodu czynników pogodowych, co sprawia, że prognozy cen w tym obszarze pozostają niepewne. Jedyną kategorią, która sprzyja dezinflacji, są dobra pośrednie, których ceny spadły o 4,1 proc. r/r i 0,7 proc. m/m (po annualizacji spadek o 8,1 proc.). Sektor ten odczuwa odwrócenie cyklu zapasów i skutki kryzysu energetycznego zimą, co obniża zamówienia w sektorach energochłonnych, takich jak produkcja metalowa i nawozy. Istnieje ryzyko, że ze względu na ograniczenie podaży ropy naftowej, trend spadku inflacji w Niemczech przyjmie bardziej wyboistą ścieżkę w następnych miesiącach.

Scenariusz dla Niemiec: Nasz scenariusz zakładał dotychczas bardzo powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie dominuje spadek popytu, a przemysł idzie ścieżką gorszą od oczekiwań. Wygląda też na to, że gorsza od oczekiwań jest sytuacja w usługach. Nowym elementem ryzyka, są także ceny ropy naftowej. Teraz zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,2 proc. rok do roku.

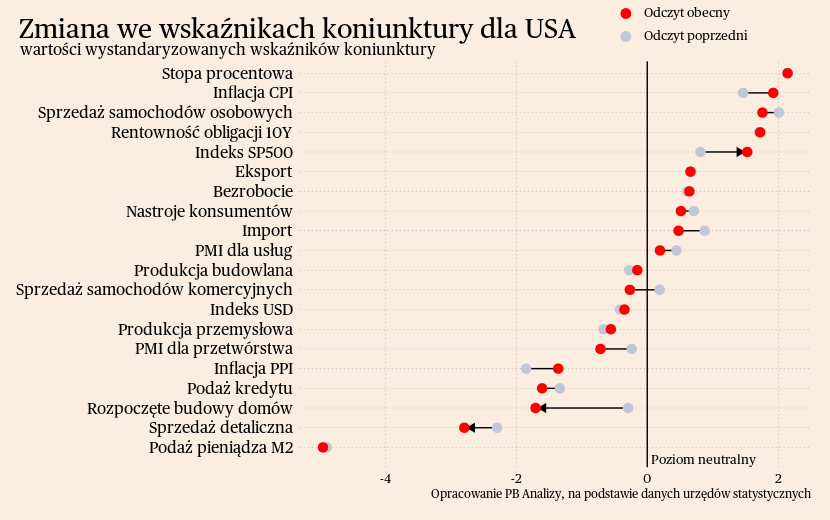

USA

Rezerwa Federalna podjęła w tym tygodniu decyzję o zachowaniu poziomu stóp procentowych na dotychczasowym poziomie. Wskazuje to, że w ocenie banku centralnego otoczenie makroekonomiczne powinno już sprzyjać wygaszaniu presji inflacyjnej. Jednocześnie szef FED Jerome Powell zastrzegł, że stopy pozostaną "wyżej na dłużej". Wynika to z oceny, że wzrost gospodarczy w średnim okresie przyspieszy oraz że sytuacja na rynku pracy istotnie się nie pogorszy. Oczekiwania prezentowane przez Fed mogą być zbyt optymistyczne, jednakże w ostatnich miesiącach dane z rynku pracy zaskakiwały na plus, dlatego rewizja oceny sytuacji gospodarczej w górę może być uzasadniona.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale ogólnie sytuacja wygląda korzystnie, szczególnie w obszarze usług. Dlatego zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie nieco ponad 2 proc. rok do roku. Odbiciu gospodarczemu będzie towarzyszyła niska dynamika produkcji przemysłowej oraz marazm w sprzedaży detalicznej, a wzrost generowany będzie przez usługi. Uda się osiągnąć "miękkie lądowanie", czyli dezinflację bez wzrostu bezrobocia i recesji. Istnieje natomiast ryzyko zejścia ze ścieżki wzrostu, jeżeli problemy któregoś z sektorów przełożą się na resztę gospodarki.

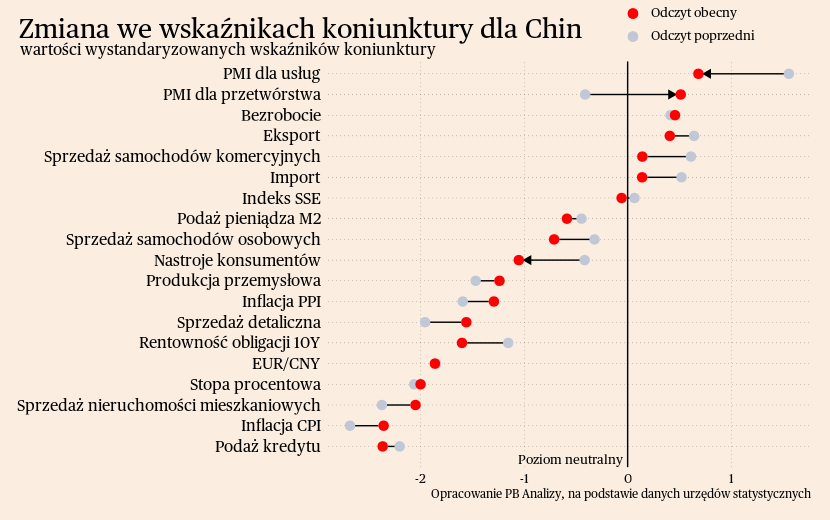

Chiny

W Chinach w ostatnim tygodniu nie pojawiły się istotne dane ekonomiczne. Spowolnienie trwa i brakuje na nie odpowiedzi ze strony władz. Źródłem spowolnienia są problemy strukturalne Chin oraz bardzo niski sentyment. Co prawda ten drugi czynnik stopniowo się poprawia, ale przeinwestowanie gospodarki połączone z brakiem zmiany kierunku polityki ekonomicznej obniża potencjał wzrostu Państwa Środka.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością.