W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej (wykresy pokazują jej odchylenie od długookresowej średniej). Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

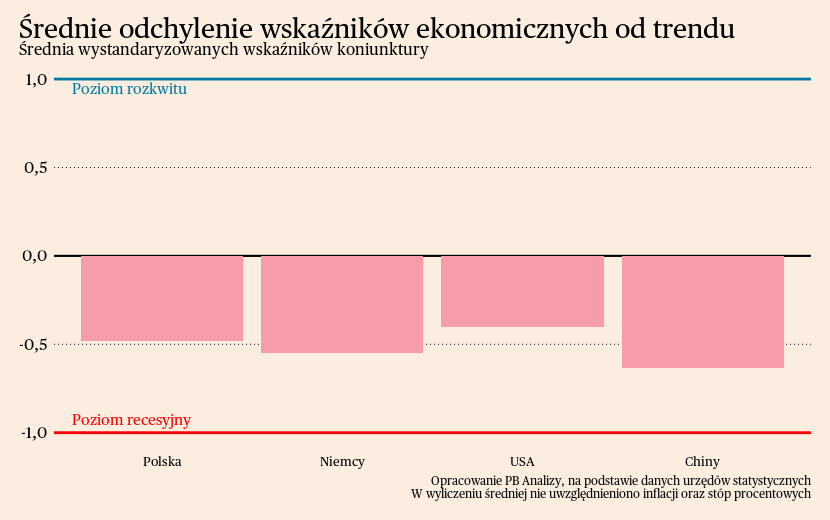

Mediana wskaźników miesięcznych w każdej z analizowanych gospodarek znajduje się poniżej średniej długookresowej. W Stanach Zjednoczonych znajduje się na najwyższym poziomie, gdyż amerykańska gospodarka nie przechodzi tak gwałtownego spowolnienia, jak Europa czy Azja. Można wręcz powiedzieć, że Stany z zaskakującym dynamizmem wymykają się siłom recesji. Polska znajduje się w środku stawki, w ostatnich miesiącach nieco poprawiła się dynamika produkcji przemysłowej i sprzedaży detalicznej, wzrosły wskaźniki koniunktury konsumentów oraz przedsiębiorstw. Widać oznaki, że gospodarka zawraca. W Niemczech sytuacja jest wciąż trudna, gospodarka jest w dołku, a sygnałów ożywienia jest mniej niż w Polsce. Nastroje w przemyśle nie mogą się odbić od dna, a usługi nie są w stanie napędzić reszty gospodarki. W Chinach problemy strukturalne oraz niski sentyment obciążają aktywność ekonomiczną. Niepewna sytuacja na rynku pracy dodatkowo zmniejsza skłonność do konsumpcji Chińczyków. Ludzie w tym kraju ewidentnie są pesymistycznie nastawieni do najbliższej przyszłości.

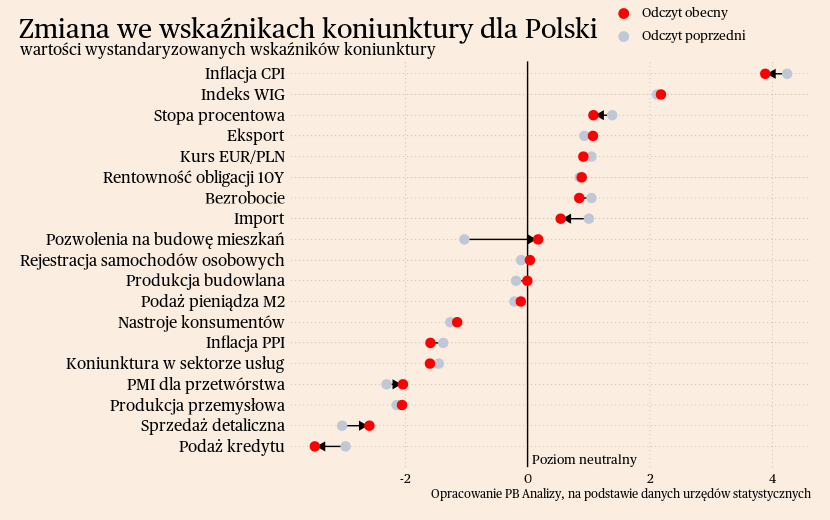

Polska

W Polsce koniunktura w przemyśle poprawiła się w minionym miesiącu, choć dalej pozostaje negatywnym poziomie. Wskaźnik PMI dla przetwórstwa wzrósł we wrześniu do 43,9 pkt z 43,1 pkt w sierpniu, podczas gdy neutralny poziom wynosi 50 pkt. Produkcja w przetwórstwie spadała według badania 17. miesiąc z rzędu. Pozytywnym elementem była wyraźna poprawa oczekiwań przedsiębiorstw na temat przyszłej sytuacji ekonomicznej. Wskazywać to może, iż firmy oczekują, że cykl obecnych spadków zbliża się do końca i nadchodzi odbicie. Widać zresztą w wielu wskaźnikach, że stopniowo dołek obecnego cyklu mija – poprawia się dynamika sprzedaży detalicznej, produkcji przemysłowej, nieco lepsze są nastroje w usługach.

W środę Rada Polityki Pieniężnej zdecydowała się na ścięcie stóp procentowych o 0,25 punktu procentowego. Przy obecnej inflacji (8,2 proc.) ekonomicznym uzasadnieniem takiej decyzji może być oczekiwanie, że dołek gospodarczy będzie się wydłużał, popyt będzie niski, przez co inflacja będzie szybko spadała. Na pewno bieżący trend inflacji sprzyja takiej argumentacji, ale wydaje się, że teza o wydłużającym się głębokim spowolnieniu nie znajduje potwierdzenia w danych. Alternatywne wytłumaczenie obejmuje zaangażowanie w kampanię wyborczą. Mocne ścięcie stóp procentowych może być chęcią zasygnalizowania przed wyobrami, że inflacja została opanowana i nie stanowi problemy.

Scenariusz dla Polski: Zakładamy powolne ożywienie gospodarki od trzeciego kwartału, wiedzione głównie popytem konsumpcyjnym i uwalnianiem potencjału zakupowego gospodarstw domowych przez spadek inflacji. Jakkolwiek spowolnienie w niemieckiej gospodarce przelewa się do Polski, co stanowi ryzyko dla scenariusza odbicia naszej gospodarki. Zakładamy więc bardzo powolne przyspieszenie PKB.

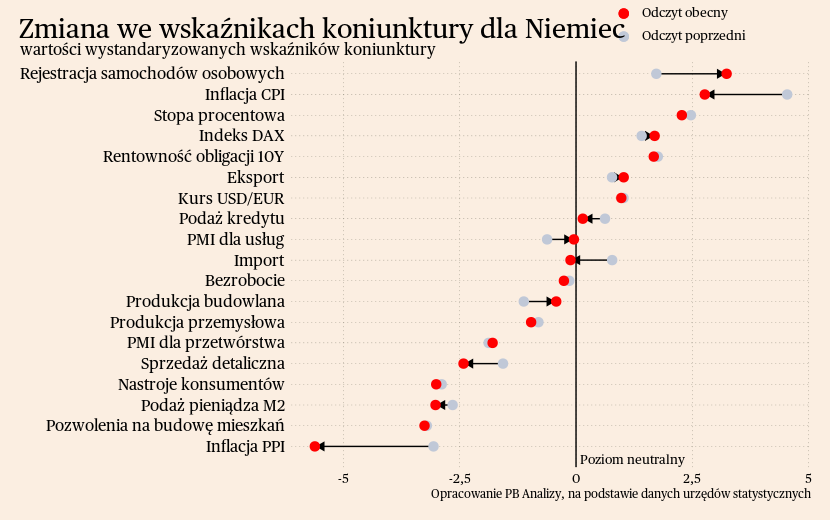

Niemcy

Kondycja Niemieckiego przemysłu szoruje po dnie. We wrześniu wskaźnik PMI osiągnął poziom 39,6 pkt, czyli głęboko poniżej neutralnego poziomu 50 pkt. Deklarowany w badaniu spadek produkcji był największy od maja 2020 roku. Spada też liczba zamówień. Najważniejszym źródłem spadku popytu był eksport, ponieważ przez problemy gospodarcze Chiny istotnie zmniejszają zapotrzebowanie na niemieckie towary. Jedyną pozytywną informacją jest ciągła odporność rynku pracy na spowolnienie. Zatrudnienie, co prawda, spadło, ale w bardzo niewielkim stopniu.

W usługach nastroje prezentują się nieco korzystniej. Wskaźnik PMI dla usług wzrósł z 47,3 pkt w sierpniu do 50,3 pkt we wrześniu. Bieżąca aktywność firm usługowych zwiększyła się w ostatnim miesiącu, co w dużej mierze wynika z realizacji zaległych zamówień. Niepokojącą oznaką jest natomiast pogorszenie się oczekiwań co do przyszłości. Na skutek bardziej negatywnego spojrzenia na przyszłość pierwszy raz od maja 2020 roku nastąpiła redukcja zatrudnienia w usługach.

Scenariusz dla Niemiec: Niemiecka gospodarka jest na ścieżce stagnacji lub nawet lekkiej kontrakcji. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,2 proc. rok do roku. Natomiast spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Przyszły rok powinien być więc zdecydowanie lepszy.

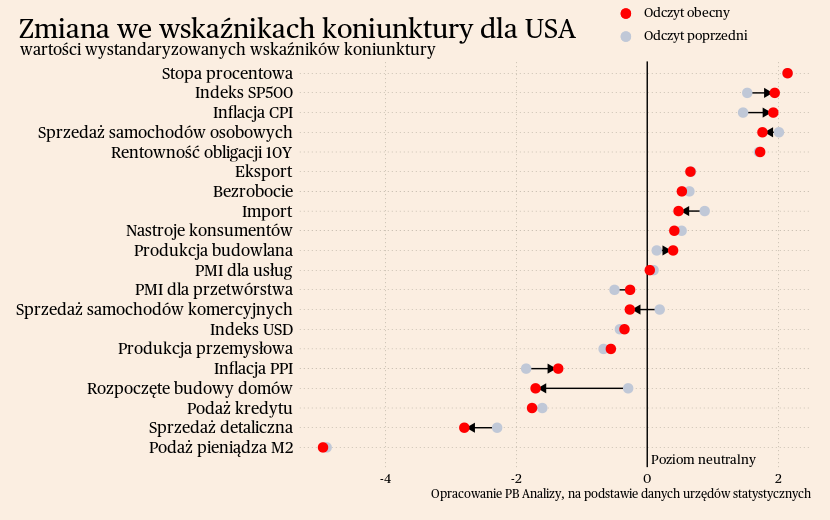

USA

W Stanach Zjednoczonych koniunktura w przemyśle poprawiła się po serii spadków. We wrześniu wskaźnik PMI osiągnął poziom 49,8 pkt, czyli poziom prawie neutralny. Produkcja w USA wzrosła w niewielkim stopniu, ale z interesującego powodu. Otóż według wyników badania PMI za wzrost produkcji odpowiadało zapełnianie wakatów. Najwyraźniej firmy miały nadmiar zleceń w stosunku do dostępnej siły roboczej, dlatego zwiększenie zatrudnienia automatycznie umożliwiło zwiększenie produkcji. Pokazuje to bardzo duży popyt na pracę w amerykańskim przemyśle.

Wysoki popyt na pracę występuje też w sektorze usług. Wskaźnik koniunktury PMI dla usług spadł w niewielkim stopniu (o 0,4 pkt.) do poziomu 50,1 pkt. Firmy wciąż poszukują nowych pracowników, aby zapełnić wakaty. Co prawda wskazują na pewne problemy z popytem na ich usługi, aczkolwiek jest to pojedynczy negatywny sygnał i na razie nie stanowi trendu.

W gospodarce realnej USA utrzymuje się dywergencja trendów w budownictwie. Bardzo mocno załamuje się sprzedaż nieruchomości mieszkaniowych. W sierpniu wydatki na budowy nieruchomości mieszkaniowych spadły o 3 proc. r/r (w ujęciu nominalnym). Głównym źródłem załamania popytu na rynku nieruchomości jest zacieśnianie polityki pieniężnej, które zwiększyło koszty kredytów hipotecznych. Na drugim krańcu znajduje się natomiast sektor budownictwa obiektów komercyjnych i infrastruktury. Wydatki na budownictwo niemieszkaniowe w sierpniu wzrosły o 19 proc. r/r (w ujęciu nominalnym). Najważniejszą częścią tego wzrostu stanowi przetwórstwo (wzrost o 65 proc. r/r w ujęciu nominalnym), a tam głównym motorem wzrostu jest wąski segment produkcji elektroniki, w tym w szczególności produkcja mikroprocesorów oraz technologii odnawialnych źródeł energii. Ze względu na program subsydiów, ulg podatkowych, zmian regulacyjnych oraz narastającego konfliktu z Chinami, firmy zdecydowały się lokować nowe inwestycje w Ameryce. Szerzej pisaliśmy o tym kilka miesięcy temu (https://www.pb.pl/budownictwo-przemyslowe-przezywa-w-usa-boom-dlaczego-1190311).

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale ogólnie sytuacja wygląda korzystnie, szczególnie w obszarze usług. Dlatego zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie nieco ponad 2 proc. rok do roku. Odbiciu gospodarczemu będzie towarzyszyła niska dynamika produkcji przemysłowej oraz marazm w sprzedaży detalicznej, a wzrost generowany będzie przez usługi. Udaje się osiągnąć "miękkie lądowanie", czyli dezinflację bez wzrostu bezrobocia i recesji. Istnieje natomiast ryzyko zejścia ze ścieżki wzrostu, jeżeli problemy któregoś z sektorów przełożą się na resztę gospodarki.

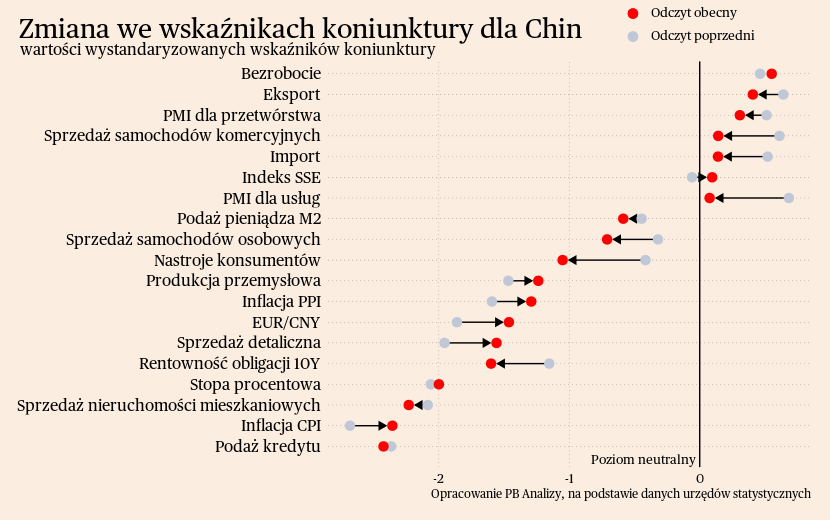

Chiny

W Chinach nastroje w produkcji przemysłowej znajdują się w trendzie bocznym, co jest pozytywne dla pesymistów i negatywne dla optymistów. Ostatni odczyt PMI dla przetwórstwa wyniósł 50,6 pkt, a od kilku miesięcy oscyluje w okolicach 50 pkt. Zmiany były bardzo niewielkie. Produkcja wzrosła minimalnie, oczekiwania były umiarkowanie pozytywne, a spadek zamówień eksportowych ograniczony.

Natomiast niekorzystnie rozwija się sytuacja w usługach, co świadczy o dużych problemach z popytem konsumentów. Wskaźnik PMI dla usług spadł z 51,8 pkt w sierpniu do 50,2 pkt we wrześniu. Wyraźnie spadła bieżąca aktywność firm usługowych, które ograniczały skalę swojej działalności najszybciej od początku 2023 roku. Zatrudnienie natomiast wzrosło najwolniej od 18 miesięcy. Sugeruje to, że chiński rynek pracy znajduje się w nie najlepszej kondycji, co wcześniej było widać m. in. w statystykach bezrobocia wśród młodych pracowników. Chiński urząd statystyczny przestał publikować dane w lipcu, gdy osiągnęły najwyższy poziom w historii pomiarów - ponad 21 proc.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie do oficjalnych statystyk z Chin trzeba podchodzić z dużą ostrożnością. Chiny rosną, ale zmagają się z wieloma problemami.