W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej (wykresy pokazują jej odchylenie od długookresowej średniej). Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

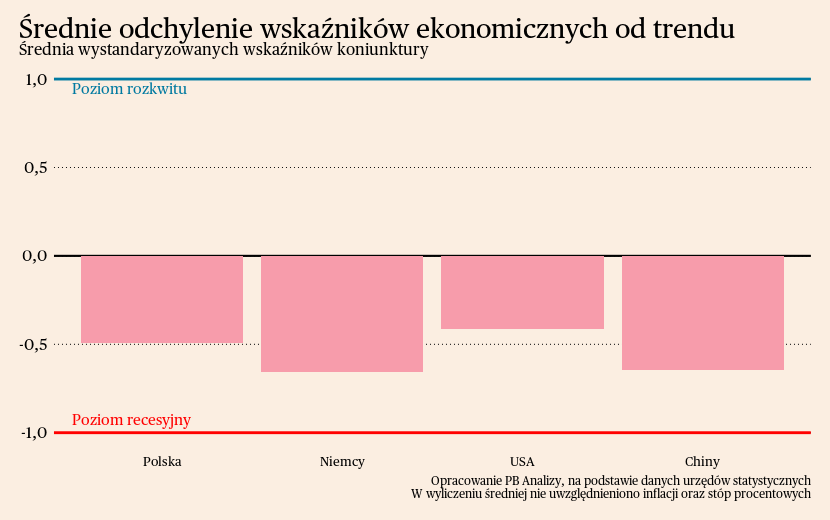

Mediana wskaźników miesięcznych w każdej z analizowanych gospodarek znajduje się poniżej średniej długookresowej. W Stanach Zjednoczonych znajduje się na najwyższym poziomie, gdyż amerykańska gospodarka nie przechodzi tak ostrego hamowania, jak Europa czy Azja. Polska znajduje się w środku stawki, w ostatnich miesiącach nieco poprawiła się dynamika produkcji przemysłowej i sprzedaży detalicznej. Poprawiły się także wskaźniki koniunktury konsumentów oraz przedsiębiorstw. Można to traktować jako oznaki odbicia, aczkolwiek bardzo słabe. Niemiecki przemysł znajduje się w recesyjnym obszarze i ciągnie za sobą całą gospodarkę. Sygnałów ożywienia jest wyraźnie mniej niż w Polsce. Nastroje w przemyśle nie mogą odbić się od dna, a usługi nie napędzają reszty gospodarki. W Chinach problemy strukturalne i niski sentyment ciążą na wynikach gospodarczych. Niepewna sytuacja na rynku pracy dodatkowo zmniejsza skłonność do konsumpcji Chińczyków. Gospodarstwa domowe w Państwie Środka są pesymistyczne nastawione do najbliższej przyszłości.

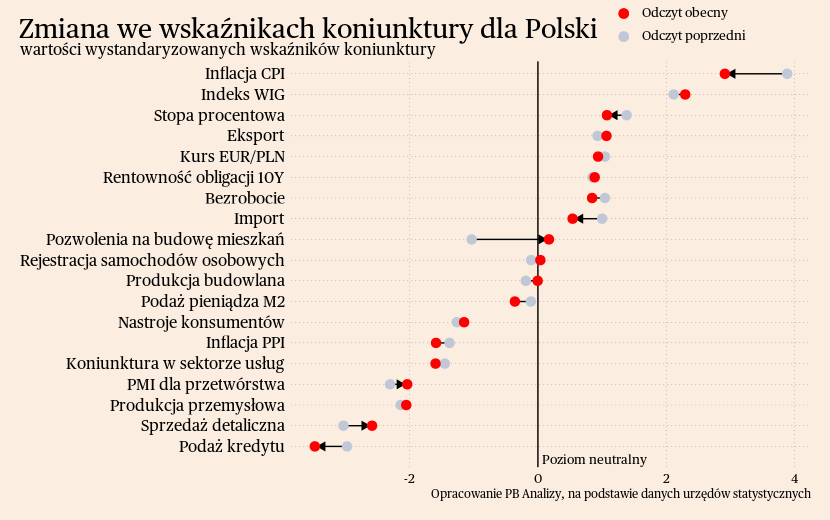

Polska

W Polsce koniunktura jest umiarkowanie słaba, ale ważne jest dostrzeżenie dużego zróżnicowania między sektorami. Widać to po danych o zatrudnieniu według bazy REGON. Według tych danych na dzień 30. września 2023 w Polsce było zatrudnionych o 1,9 proc. osób więcej niż w analogicznym dniu roku poprzedniego. W dekompozycji na poszczególne sektory widać wyraźne rozróżnienie pomiędzy zwiększającymi zatrudnienie usługami, a zwijającym się przemysłem i handlem. Jest to zgodne z trendami aktywności gospodarczej. Popyt przesunął się w kierunku usług, a dla usług biznesowych duże znaczenie ma eksport. Firmy te nie zostały również w znaczącym stopniu dotknięte przez pandemię, zaburzenia w logistyce oraz kryzys pandemiczny. Na przeciwległym biegunie znajduje się kilka gałęzi przemysłu oraz handel i logistyka. W przemyśle największe straty notuje produkcja mebli i wyrobów z drewna, oba ze względu na koniec pandemicznego boomu na dobra trwałe. Spadek wolumenu produkcji w przemyśle oznacza natomiast spadek zapotrzebowania na usługi transportowe, stąd zmniejszenie zatrudnienia w transporcie lądowym. Wreszcie gwałtowne załamanie wydatków gospodarstw domowych przełożyło się na redukcję zatrudnienia w handlu.

Scenariusz dla Polski: Zakładamy powolne ożywienie gospodarki od trzeciego kwartału, wiedzione głównie popytem konsumpcyjnym i uwalnianiem potencjału zakupowego gospodarstw domowych przez spadek inflacji. Jakkolwiek spowolnienie w niemieckiej gospodarce przelewa się do Polski, co stanowi ryzyko dla scenariusza odbicia naszej gospodarki. Zakładamy więc bardzo powolne przyspieszenie PKB. Przyszły rok może być lepszy z powodu możliwego dużego wzrostu realnych dochodów ludności.

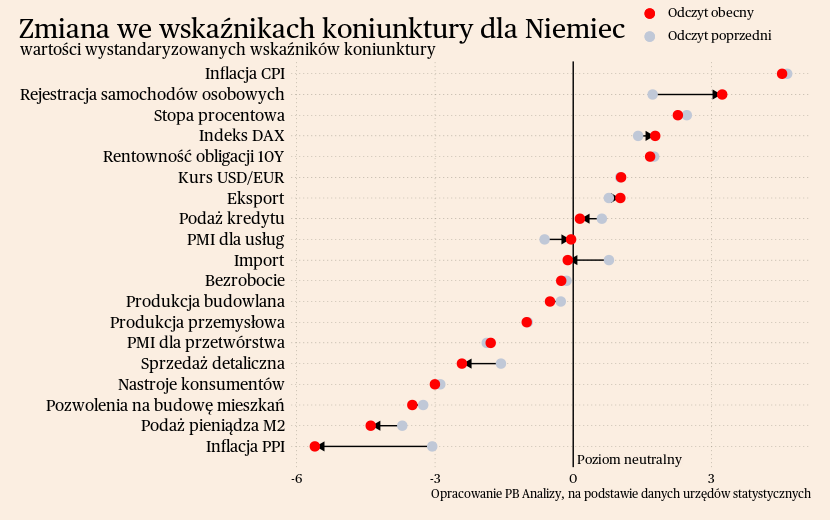

Niemcy

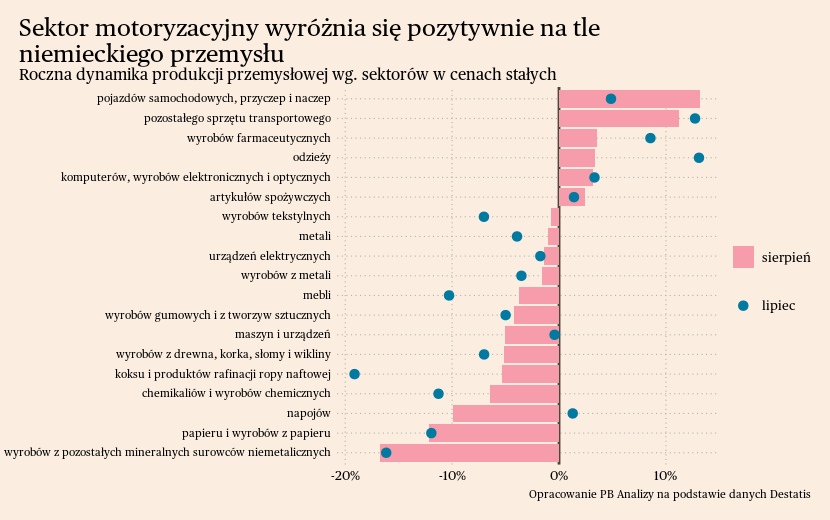

Niemiecki przemysł utrzymuje się w kryzysie i nie widać sygnałów odbicia. W sierpniu produkcja przemysłowa była niższa o 2 proc. r/r. Aktywność spada w praktycznie każdym sektorze. Powodem spowolnienia produkcji przemysłowej jest słaby popyt krajowy oraz zagraniczny. Źródłem braku popytu na towary po stronie przedsiębiorstw jest odwrócenie cyklu zapasów, które obniża zapotrzebowanie na półprodukty. Z kolei gospodarstwa domowe są wyjątkowo niepewne przyszłości, szczególnie następnego sezonu grzewczego oraz rozwoju niemieckiej gospodarki. Zwiększają więc oszczędności i utrzymują niskie zapotrzebowanie na towary. Wyjątkowe trudności ma sektor energochłonny, ze względu na efekt zabliźniania po kryzysie energetycznym. Wzrost cen zimą spowodował, że firmy utraciły zamówienia oraz zrewidowały plany rozwojowe. W sektorze tym znajduje się dodatkowo wiele producentów dóbr pośrednich, którzy tracą szczególnie na odwróceniu cyklu zapasów. Jedyny pozytywny sygnał płynie z sektora motoryzacyjnego, gdzie wzrost produkcji został zachowany. Na korzyść przemysłu samochodowego oddziałuje zwiększona dostępność układów scalonych, które wcześniej ograniczały możliwości produkcyjne. Firmy mają wciąż dużą pulę niezrealizowanych zamówień, więc w najbliższych miesiącach dalszy wzrost produkcji powinien się utrzymać.

Scenariusz dla Niemiec: Niemiecka gospodarka jest na ścieżce stagnacji lub nawet lekkiej kontrakcji. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,2 proc. rok do roku. Natomiast spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Przyszły rok powinien być więc zdecydowanie lepszy.

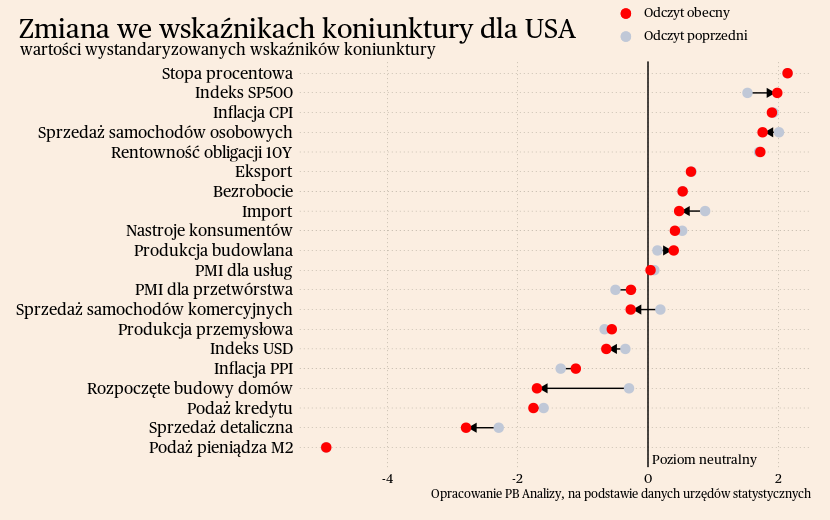

USA

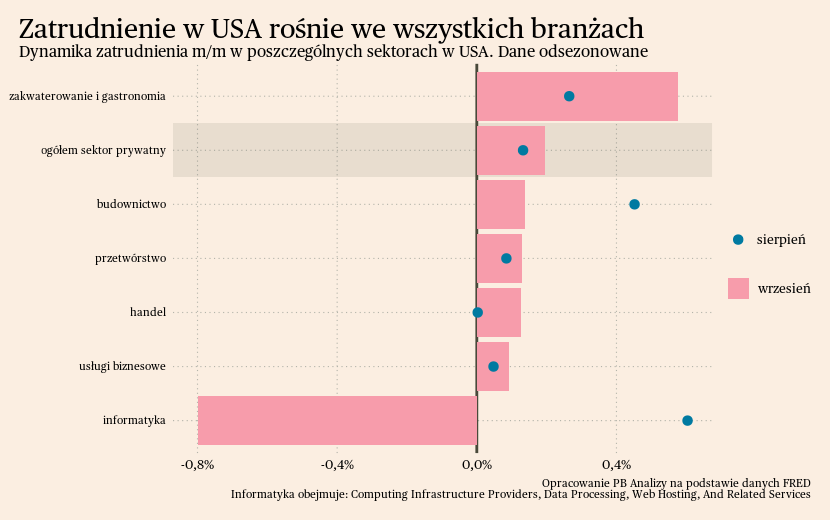

Amerykańska gospodarka przechodzi przez tzw. miękkie lądowanie, czyli połączenie spadku inflacji ze stabilnym poziomem bezrobocia. Rynek pracy w USA pozostaje rozgrzany, czego dowodem jest rekordowo niska stopa bezrobocia na poziomie 3,8 proc. W ostatnim miesiącu wzrost zatrudnienia wyniósł 0,2 proc. r/r. Wzrost zatrudnienia dotyczy prawie wszystkich branż. Sektor gastronomiczny odnotował największy przyrost, korzystając z okresu wakacyjnego. Zatrudnienie spadło jedynie w informatyce, natomiast możliwe, że jest to jedynie jednorazowy odczyt.

Trendy dezinflacyjne są potwierdzane przez ostatnie odczyty inflacji. We wrześniu indeks cen konsumentów w USA wzrósł o 3,7 proc. r/r. Jest to poziom prawie taki sam jak miesiąc wcześniej oraz wyższy o 0,4 p.p. od dynamiki sprzed dwóch miesięcy. Obecny wzrost wynika natomiast głównie z czynników przejściowych. Po pierwsze, istotnie wzrosły ceny ropy naftowej i w efekcie ceny benzyny. Po drugie, istotnie wzrosły tzw. imputowane czynsze. Wzrost indeksu imputowanych czynszów wyniósł 0,3 proc. m/m w sierpniu i aż 0,6 proc. m/m we wrześniu. Najprawdopodobniej jednak jest to jednorazowa anomalia. Wskaźnik używany w inflacji jest opóźniony względem stawek rynkowych, a te spadają od dłuższego czasu.

Z kolei w cenach producentów dalej widać deflację, choć z miesiąca na miesiąc spadki cen są coraz mniejsze. We wrześniu indeks cen PPI spadł o 3,25 proc. r/r (w sierpniu spadek wyniósł -4,35 proc. r/r, a w lipcu -6,75 proc. r/r). Głównym winowajcą podniesienia się dynamiki cen jest energia. Dodatkowo osłabia się spadek cen w innych sektorach, co ma związek ze stopniowym wzrostem zainteresowania klientów towarami. Możliwe, że obserwujemy pierwsze objawy odradzania popytu w gospodarce towarowej.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale ogólnie sytuacja wygląda korzystnie, szczególnie w obszarze usług. Dlatego zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie nieco ponad 2 proc. rok do roku. Odbiciu gospodarczemu będzie towarzyszyła niska dynamika produkcji przemysłowej oraz marazm w sprzedaży detalicznej, a wzrost generowany będzie przez usługi. Udaje się osiągnąć "miękkie lądowanie", czyli dezinflację bez wzrostu bezrobocia i recesji. Istnieje natomiast ryzyko zejścia ze ścieżki wzrostu, jeżeli problemy któregoś z sektorów przełożą się na resztę gospodarki.

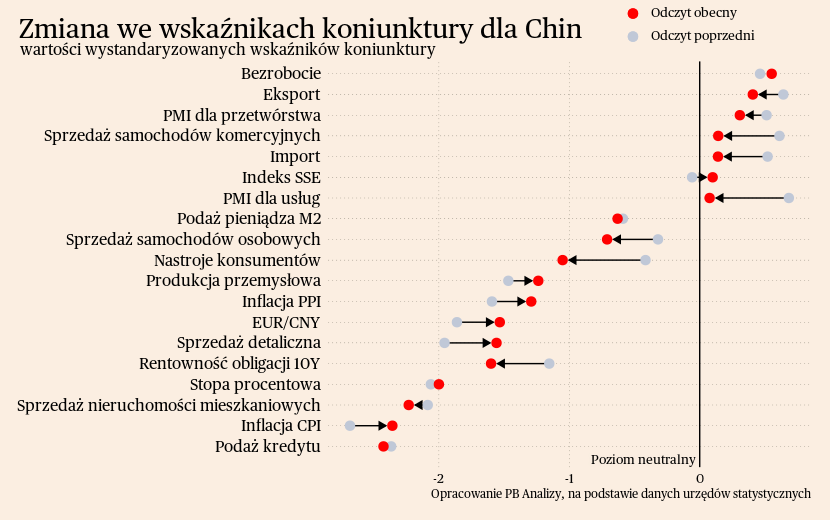

Chiny

W Chinach w ostatnim tygodniu nie pojawiły się żadne ważne dane ekonomiczne. Spowolnienie w Państwie Środka trwa, a jego źródłem są problemy strukturalne oraz pesymizm gospodarstw domowych. W ostatnich miesiącach minimalnie poprawiają się nastroje firm. Ale bez większych zmian w strukturze aktywności ekonomicznej niemożliwe będzie zbliżenie się do poprzedniej ścieżki wzrostu. Dodatkowo w ostatnich tygodniach narastają napięcia w relacjach politycznych z USA oraz krajami Unii Europejskiej, zniechęcając zachodnie koncerny do zwiększania obecności w Chinach.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć do oficjalnych statystyk z Chin trzeba podchodzić z dużą ostrożnością. Odbicie zachodzi tylko w usługach. Zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury.