W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy [https://platforma.pb.pl/b/podstawowe]. W analizie dane podajemy na wykresach w wystandaryzowanej mierze – jako odchylenie rocznej dynamiki od trendu, skorygowane o zmienność. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

Wskaźniki miesięczne w każdej z analizowanych gospodarek znajduje się poniżej średniej długookresowej. Najlepiej prezentują się gospodarka amerykańska oraz polska. Przez USA nie przetoczył się kryzys energetyczny, nie trzymano się uporczywie polityki zero covid (jak w Chinach), a jednocześnie wsparcie fiskalne dla gospodarstw domowych było tam wyższe niż w innych krajach. Średnia w dla Polski wzrosła w porównaniu z zeszłym miesiącem ze względu na szereg dobrych odczytów danych za wrzesień. Poprawia się dynamika produkcji przemysłowej i aktywności w budownictwie, wyraźnie wzrosła też dynamika sprzedaży detalicznej. Poprawiają się nastroje konsumentów oraz przedsiębiorstw. Aczkolwiek na trwałe ożywienie czyha jeszcze wiele zagrożeń. Największym z nich jest kondycja niemieckiego przemysłu, który ciągnie za sobą w dół całą gospodarkę Niemiec oraz niektórych państw Europy Środkowej. W Niemczech sygnałów ożywienia jest wyraźnie mniej niż w Polsce. Nastroje w przemyśle nie mogą odbić się od dna, a usługi nie napędzają reszty gospodarki. W Chinach problemy strukturalne i niski sentyment ciążą na wynikach gospodarczych, jakkolwiek ostatnie dane gospodarcze prezentują się relatywnie korzystnie. Spowolnienie ogniskuje się głównie na rynku nieruchomości.

Polska

W Polsce powoli ożywia się popyt gospodarstw domowych, a głównym motorem zwiększenia sprzedaży jest wzrost dochodów realnych ludności. Sprzedaż detaliczna spadła tylko o 0,2 proc. r/r, co jest najwyższym odczytem od stycznia 2023 roku. W praktyce w ostatnim miesiącu dane powinny być nieco gorsze, gdyż przez zaniżenie cen benzyny i oleju napędowego istotnie wzrosła sprzedaż w kategorii paliw (+7 proc. r/r). W porównaniu do poprzednich miesięcy solidnie wygląda sprzedaż żywności. Roczna dynamika znalazła się w okolicach zera, co przy wyjeździe części uchodźców z Polski oznacza, że zakupy w przeliczeniu na osobę się zwiększyły. Bardzo słaba jest natomiast sprzedaż w kategorii dóbr trwałych. Sprzedaż m.in. mebli czy sprzętów AGD spadła o 12 proc. r/r. Niechęć do dokonywania istotnych zakupów może wynikać jeszcze z efektów nasycenia rynku dobrami trwałymi, niepewności o przyszłą sytuację gospodarczą oraz spadających oczekiwań inflacyjnych. Konsumenci mogą oczekiwać, że ceny dóbr trwałych w przyszłości będą niższe, przez co odkładają decyzje o zakupach.

Scenariusz dla Polski: Zakładamy powolne ożywienie gospodarki od trzeciego kwartału, wiedzione głównie popytem konsumpcyjnym i uwalnianiem potencjału zakupowego gospodarstw domowych przez spadek inflacji. Jakkolwiek spowolnienie w niemieckiej gospodarce przelewa się do Polski, co stanowi ryzyko dla scenariusza odbicia naszej gospodarki. Zakładamy więc bardzo powolne przyspieszenie PKB. Przyszły rok może być lepszy z powodu możliwego dużego wzrostu realnych dochodów ludności.

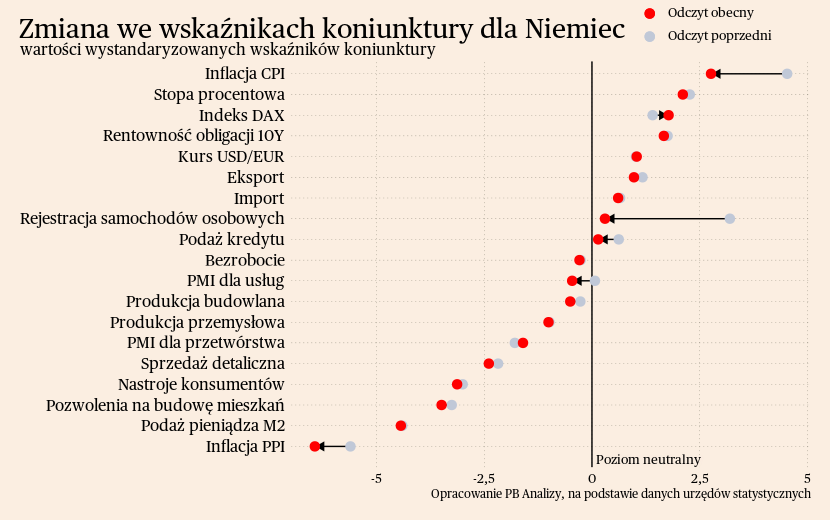

Niemcy

Gospodarstwa domowe w Niemczech nie wychodzą z recesyjnego nastawienia. Pomimo poprawy warunków ekonomicznych na świecie oraz niskiego bezrobocia, sentyment konsumentów nie poprawia się. We wrześniu indeks nastrojów konsumentów spadł do -26,7 pkt. wobec -25,6 pkt we wrześniu. Wskaźnik od początku pandemii znajduje się na głęboko recesyjnym poziomie. Najważniejszym źródłem pogorszenia wskaźnika jest obniżenie oczekiwań dotyczących przyszłego dochodu. Może to wynikać z wysokiego stopnia niepewności lub niskiego wzrostu nominalnych wynagrodzeń, który nie rekompensuje inflacji. Do tego dochodzi zwiększenie skłonności do oszczędzania, wynikające z wysokich stóp procentowych. Niemiecki konsument jest zatem wciąż bardzo niechętny do wydawania większych sum pieniędzy w sklepach, co naturalnie utrudnia wzrost w przemyśle i usługach.

W niemieckim przemyśle postępuje spadek cen, ale na uwagę zasługuje fakt, że deflacja towarowa nie dotarła jeszcze do segmentu dóbr przetworzonych. Ogólna dynamika cen PPI wyniosła we wrześniu w Niemczech -14,7 proc. r/r, ale po odjęciu energii ceny wzrosły o 0,8 proc. Oprócz energii tanieją jeszcze towary pośrednie (komponenty do produkcji), które staniały o 4,2 proc. r/r. Ta grupa obejmuje głównie produkty energochłonne, czyli wyroby metalowe, plastikowe czy chemiczne. Natomiast znajdujące się wyżej w łańcuchu wartości dobra konsumpcyjne oraz kapitałowe jeszcze nie tanieją, we wrześniu ich ceny urosły o ponad 4 proc. r/r. To pokazuje, że niski popyt na towary jeszcze nie wywarł bardzo dużej presji na ceny, co może być negatywnym sygnałem dla koniunktury.

W dezinflacji pomaga restrykcyjna polityka pieniężna prowadzona przez Europejski Bank Centralny. W czwartek EBC zdecydował się nie podnosić stóp procentowych. Ale nie ma zapowiedzi obniżek, gdyż istnieje ryzyko podtrzymania presji inflacyjnej, szczególnie jeżeli rozgrzany rynek pracy przełoży się na wysoką dynamikę płac.

Scenariusz dla Niemiec: Niemiecka gospodarka jest na ścieżce stagnacji lub nawet lekkiej kontrakcji. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,2 proc. rok do roku. Natomiast spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Przyszły rok powinien być więc zdecydowanie lepszy.

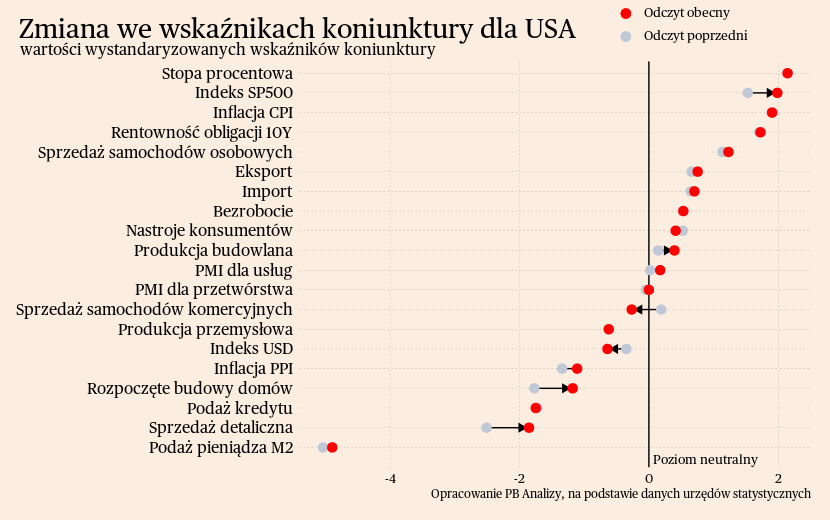

USA

Bardzo mocne dane o wzroście PKB w trzecim kwartale potwierdzają, że w Ameryce udaje się osiągnąć wyjątkowo korzystną kombinację dobrej koniunktury i szybkiej dezinflacji. Największa gospodarka świata urosła o 1,2 proc. kwartał do kwartału (gdyby takie tempo wzrostu utrzymało się przez cały rok, to wzrost wyniósłby 4,9 proc.). Wzrost jest najmocniej oparty na konsumpcji, ale rosną również niektóre inwestycje. Zapowiedzi recesji, powszechne rok temu, okazały się całkowicie nietrafione.

Największy wkład w wzrost PKB miała konsumpcja, a w szczególności wydatki na usługi, które stanowią zdecydowaną większość wydatków gospodarstw domowych. Spadek tempa wzrostu cen spowodował, że wynagrodzenia realne ludności zaczęły rosnąć. Dodatkowo wzrost w usługach generowany był przez post-pandemiczne odbicie. W niektórych stanach były to pierwsze wakacje bez większych obostrzeń epidemicznych, co napędzało usługi turystyczne oraz gastronomiczne. Na to wszystko nakładają się korzystne warunki na rynku pracy. Bezrobocie jest bardzo niskie, co daje pracownikom dobrą pozycję negocjacyjną. Mniejsza niepewność dochodów także zachęca do zwiększenia konsumpcji. Wyjątkowo dobrze w minionym kwartale wyglądała też sprzedaż dóbr trwałych, które mają nieduży wkład do ogólnych wydatków, ale zanotowały wysoką dynamikę. To może sugerować, że efekty nasycenia dobrami trwałymi z okresu pandemii stopniowo mijają, co powinno cieszyć sektor przemysłowy. Zobaczymy, czy w końcu takie zjawisko zobaczymy też w Europie.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale ogólnie sytuacja wygląda korzystnie. Dlatego zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie ponad 2 proc. rok do roku. Natomiast przyszły rok może być gorszy ze względu na opóźnione efekty podwyżek stóp procentowych oraz wygasanie nadmiarowych oszczędności gospodarstw domowych, które pozwalają podtrzymać konsumpcję.

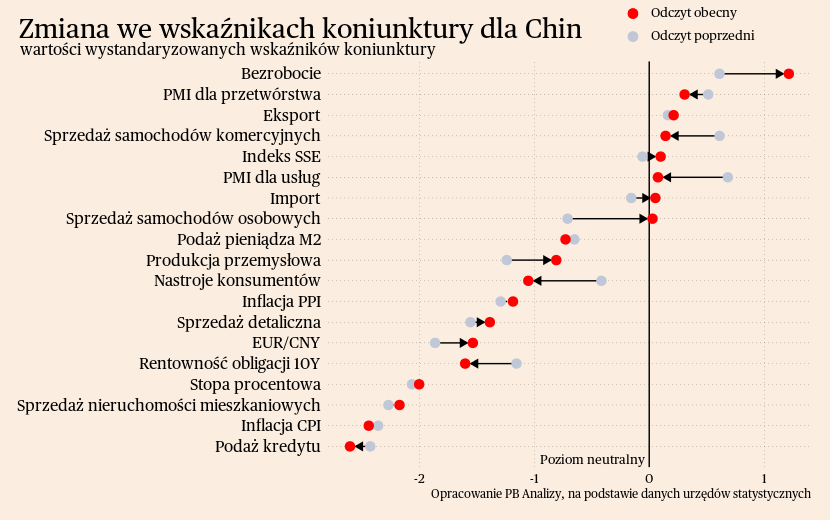

Chiny

W minionym tygodniu nie pojawiły się nowe istotne dane ekonomiczne dla Chin. Ostatnie dane wskazywały, że gospodarka Państwa Środka lekko się ożywiła w okresie letnim. Dalej nie ma natomiast żadnych rozwiązań na problemy strukturalne, czyli przerost zadłużenia związanego z nieruchomościami. Wdrażane są tylko działania doraźne. Przykładowo w zeszłym tygodniu, według informacji agencji Reuters, Ludowy Bank Chin miał wydać zalecenie do banków, aby rolowały zadłużenie władz lokalnych i jednocześnie zmniejszyły odsetki od ich długu. Dałoby to trochę oddechu władzom lokalnym, ale nie rozpoczęłoby procesów, które mogłyby trwale podnieść wzrost gospodarczy.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury. Odbicie postępuje, recesji nie ma, aczkolwiek nie nastąpi powrót do przed-pandemicznej ścieżki wzrostu ze względu na brak rozwiązania strukturalnych problemów kraju.