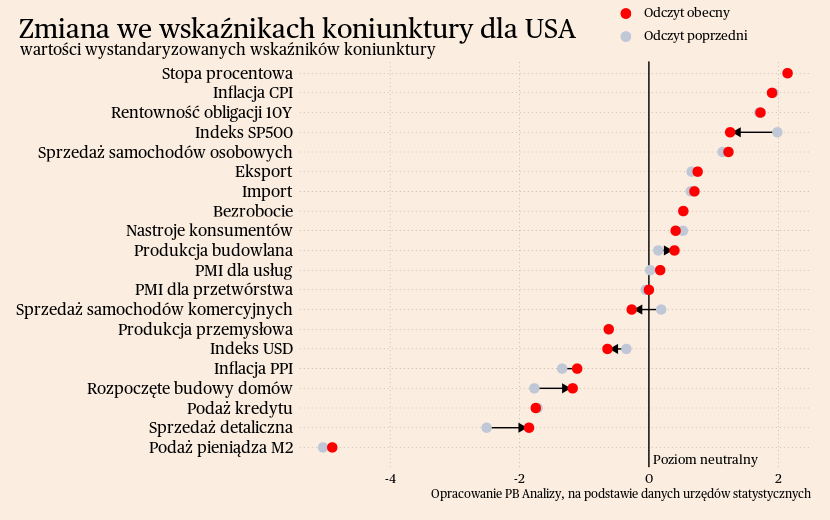

W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy na wykresach w wystandaryzowanej mierze – jako odchylenie rocznej dynamiki od trendu, skorygowane o zmienność. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

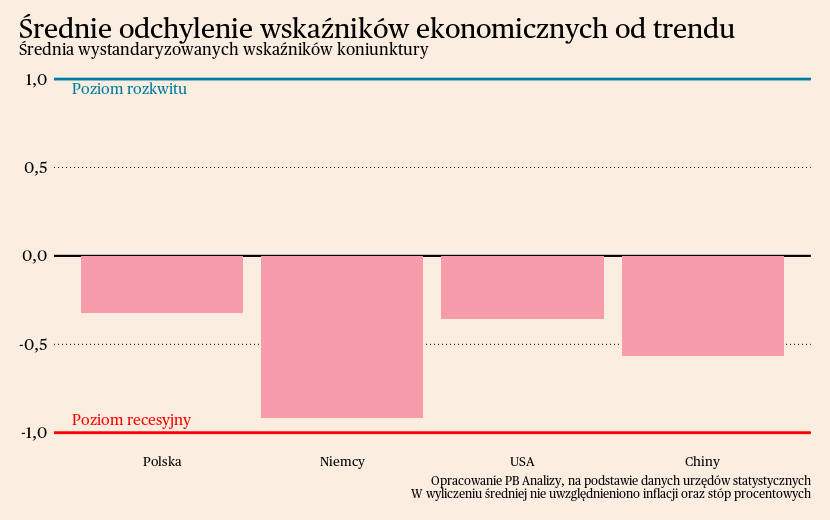

W każdej z analizowanych gospodarek średnia wskaźników miesięcznych jest niższa niż średnia długookresowa. Najlepiej prezentuje się sytuacja w Polsce i Stanach Zjednoczonych. W Polsce średnia wzrosła w porównaniu z zeszłym miesiącem, co wynika z poprawy nastrojów konsumenckich i przedsiębiorstw. W USA gospodarstwa domowe wykorzystują nadwyżkowe oszczędności z okresu pandemii by podtrzymać konsumpcję, co pozwala na utrzymanie wysokiego wzrostu gospodarczego. W Chinach problemy strukturalne i niski sentyment ciążą na wynikach gospodarczych, ale ostatnie dane prezentują się relatywnie korzystnie. Spowolnienie ogniskuje się głównie na rynku nieruchomości, nie promieniuje istotnie na inne sektory. Najgorsza sytuacja jest w Niemczech, gdzie nie widać sygnałów ożywienia. Nastroje w przemyśle są na niskim poziomie, a gospodarstwa domowe zaciskają pasa.

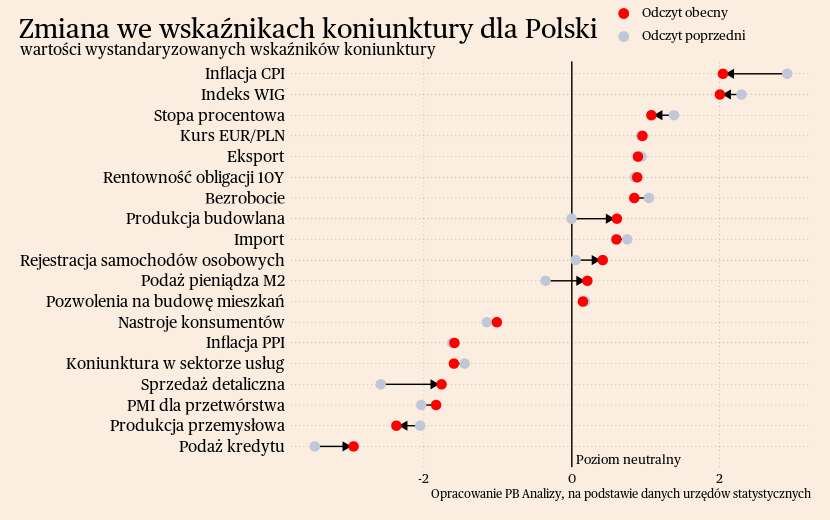

Polska

Koniunktura wśród przedsiębiorstw przetwórczych w Polsce powoli się poprawia, oczekiwania firm są coraz lepsze. Daje to nadzieję na odbicie aktywności gospodarczej w najbliższej przyszłości. Indeks PMI dla przetwórstwa w październiku wzrósł do 44,5 pkt wobec 43,9 pkt miesiąc wcześniej (gdzie 50 pkt to poziom neutralny). Wprawdzie wszystkie subindeksy są w recesyjnym obszarze, ale powoli się poprawiają. Kierunek jest dobry. Szczególna poprawa zachodzi w obszarze liczby nowych zamówień, których spadek był najwolniejszy od czterech miesięcy. A subindeks oczekiwań był najmocniejszy od 2022 roku. Stanowi to sygnał, iż w następnych miesiącach sytuacja przemysłu może się poprawiać.

Jednakże poprawa koniunktury w Polsce ciągnie za sobą ryzyko zahamowania dezinflacji. W ostatnim miesiącu indeks cen konsumenckich wzrósł "jedynie" o 6,5 proc. r/r, ale duży udział w tym miały ceny paliw, które spadły o 14,4 proc. r/r i 4,2 proc. m/m. Odpowiedzialne za to były przedwyborcze manipulacje cenowe Orlenu. Dodatkowo stopniowo wygasają inne czynniki jednorazowe, które dotychczas napędzały dezinflację. Obniżenie cen nośników energii oraz normalizacja logistyki mają coraz mniejsze znaczenie przy ustalaniu cen, dlatego dalsze schodzenie inflacji będzie w większym stopniu zależeć od uwarunkowań popytowych. Po usunięciu cen paliw inflacja m/m we wrześniu trzymała się bardzo wysoko, dlatego istnieje ryzyko zakotwiczenia inflacji na dłużej na poziomie 5-6 proc. Wtedy sprowadzenie tempa wzrostu cen do celu banku centralnego będzie wymagało spowolnienia gospodarczego. Z tego powodu zakładamy, że ożywienie gospodarcze w Polsce będzie powolne, a wzrost PKB będzie się utrzymywał poniżej 3 proc.

Scenariusz dla Polski: Zakładamy powolne ożywienie gospodarki od trzeciego kwartału, wiedzione głównie popytem konsumpcyjnym i uwalnianiem potencjału zakupowego gospodarstw domowych przez spadek inflacji. Jakkolwiek spowolnienie w niemieckiej gospodarce przelewa się do Polski, co stanowi ryzyko dla scenariusza odbicia naszej gospodarki. Zakładamy więc bardzo powolne przyspieszenie PKB. Przyszły rok może być lepszy z powodu możliwego dużego wzrostu realnych dochodów ludności, który wynika ze spadku tempa wzrostu cen.

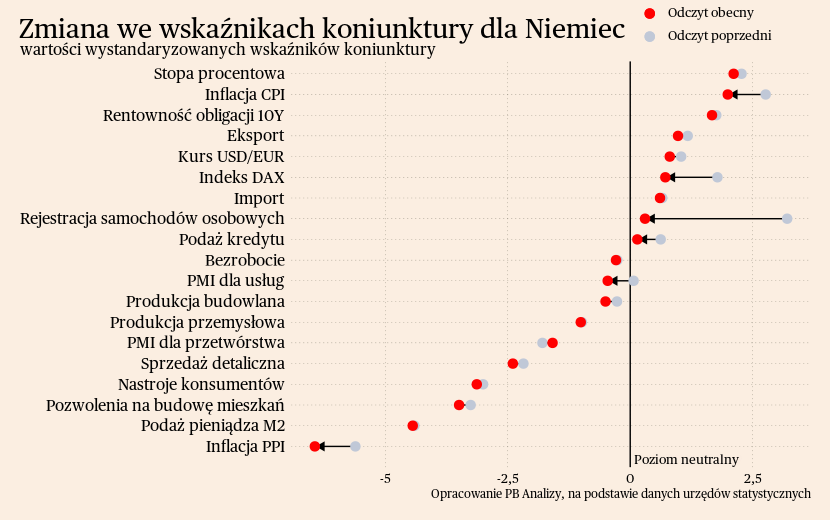

Niemcy

W Niemczech koniunktura gospodarcza szura pod dnie. Indeks nastrojów PMI dla przetwórstwa minimalnie wzrósł w październiku do 40,8 pkt (wobec 39,6 pkt miesiąc wcześniej), ale wciąż znajduje się głęboko poniżej neutralnego poziomu 50 pkt. Ostatnio tak niski poziom notowany był podczas pierwszego lockdownu oraz szczytu kryzysu finansowego z końca pierwszej dekady XXI wieku. Źródeł ostrego schłodzenia aktywności gospodarczej w Niemczech jest kilka. Po pierwsze, firmy wykorzystują zapasy nagromadzone podczas okresu zaburzeń w logistyce, przez co maleje popyt na półprodukty. Po drugie, wysoka niepewność wywołana kryzysem energetycznym sprawia, że firmy i gospodarstwa domowe decydują się na odłożenie większych wydatków. Po trzecie, firmy zgłaszają, że wysokie stopy procentowe istotnie zniechęcają do inwestycji, obniżając popyt na dobra kapitałowe. Po czwarte, pomimo korzystnej dla pracowników sytuacji na rynku pracy, wynagrodzenia w Niemczech nie nadążają za wzrostem cen, więc w ujęciu realnym Niemców stać na coraz mniej.

W wynikach ankiety PMI widać więcej negatywnych przesłanek co do przyszłej sytuacji gospodarczej. Oczekiwania przedsiębiorstw są bardzo słabe, dlatego nie będą one prawdopodobnie podejmować nowych inwestycji. Przyspiesza tempo redukcji etatów, które jest najszybsze od grudnia 2020 roku, więc istnieje ryzyko jeszcze większego uderzenia w skłonność do konsumpcji gospodarstw domowych. Jedyną nadzieją jest odbicie w światowej gospodarce, które mogłoby wspomóc położenie przedsiębiorstw nastawionych na eksport.

Spowolnienie gospodarcze potwierdzają także dane o produkcie krajowym brutto. Według wstępnych szacunków PKB spadł o 0,1 proc. kw/kw i 0,8 proc. r/r. Najważniejszym źródłem spowolnienia jest konsumpcja prywatna.

Jedynym pozytywnym aspektem schłodzenia gospodarki jest szybsza dezinflacja. W ostatnim miesiącu, według wstępnych szacunków, inflacja CPI w Niemczech do poziomu 3,8 proc. r/r i 0 proc. m/m. Jeżeli nie nastąpi gwałtowne odbicie gospodarcze, to dynamika indeksu cen konsumenckich powinna zmierzać do celu inflacyjnego.

Scenariusz dla Niemiec: Niemiecka gospodarka jest na ścieżce płytkiej recesji. Głównym źródłem problemów jest spadek dochodów realnych, pociągający za sobą negatywny sentyment gospodarstw domowych. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o ok. 0,5 proc. rok do roku. Natomiast spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Przyszły rok powinien być więc zdecydowanie lepszy.

USA

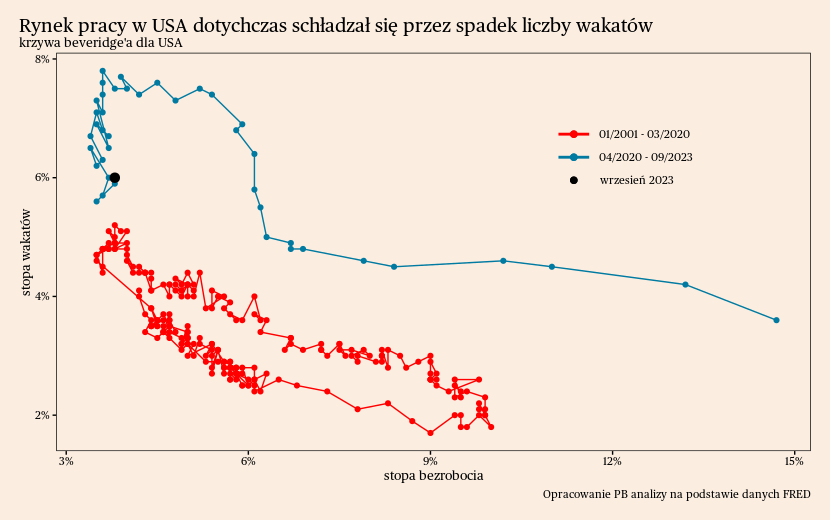

W Stanach Zjednoczonych sukcesywnie udaje się zbijać inflację bez pogorszenia sytuacji na rynku pracy. Ale na horyzoncie widać potencjalne zagrożenie dla dalszej dezinflacji – wzrost liczby wakatów. Rynek pracy dotychczas absorbował spowolnienie koniunktury poprzez redukcję liczby ofert pracy, czyli stopy wakatów. Stopa bezrobocia pozostawała na stałym poziomie. Jednakże w ostatnich miesiącach ten trend został przerwany, a spadek liczby wakatów nie jest kontynuowany. Może to oznaczać, że rynek pracy w USA stał się na trwałe bardziej nieefektywny niż przed pandemią, czyli nie potrafi połączyć pracowników z wolnymi miejscami pracy. Wakaty znów rosną, co może potencjalnie oznaczać większą presję na wzrost wynagrodzeń i cen. Byłaby to ważna przeszkoda do dalszego spowolnienia inflacji.

Nie licząc tej jednej rysy, warunki ekonomiczne za oceanem są wciąż dobre. Indeks PMI dla przetwórstwa znalazł się na neutralnym poziomie 50 pkt, podobnie jak jego komponenty. W otoczeniu bardzo słabej koniunktury na świecie, w szczególności w Europie oraz w Chinach, należy to traktować jako przejaw odporności amerykańskiej gospodarki.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale ogólnie sytuacja wygląda korzystnie, szczególnie w obszarze usług. Zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie ponad 2 proc. rok do roku. Natomiast przyszły rok może być gorszy ze względu na opóźnione efekty podwyżek stóp procentowych oraz wygasanie nadmiarowych oszczędności gospodarstw domowych, które pozwalają podtrzymać konsumpcję.

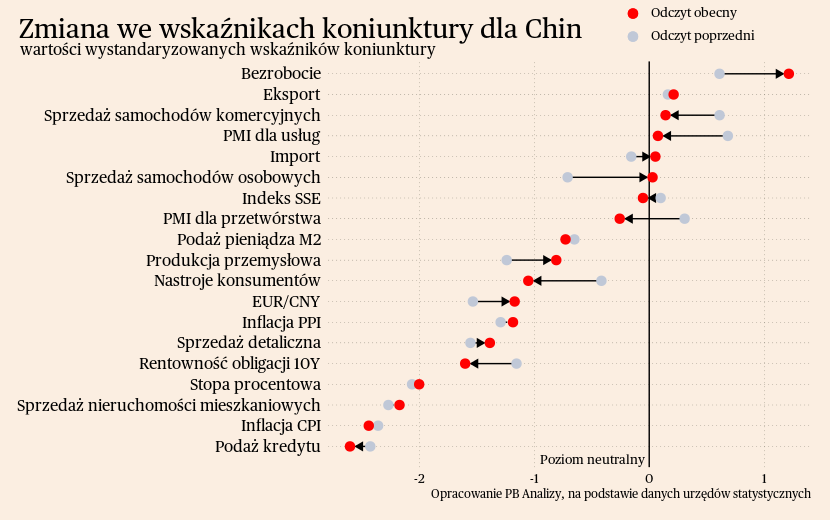

Chiny

W Chinach trwa marazm gospodarczy. Wskaźnik PMI dla przetwórstwa od ponad roku oscyluje w okolicach neutralnego poziomu 50 pkt. Coraz szybciej spada zatrudnienie, spada również poziom produkcji, a oczekiwania firm są najgorsze od roku. Głównym źródłem obaw jest stan światowej gospodarki, który wpływa na popyt eksportowy. Równie istotne jest załamanie się rynku nieruchomości, podniosło niepewność gospodarstw domowych oraz uderzyło w firmy budowlane, tworzące najważniejszy sektor gospodarki. W następnych miesiącach sytuacja może ulec lekkiej poprawie, ale nie będzie to przełom. Niepewność wśród gospodarstw domowych będzie ustępować bardzo powoli, a Pekin nie ma pomysłów na rozwiązanie strukturalnych problemów.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż wyzwania strukturalne Państwa Środka pozostają nierozwiązane.