W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy w formie wystandaryzowanej dynamiki rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

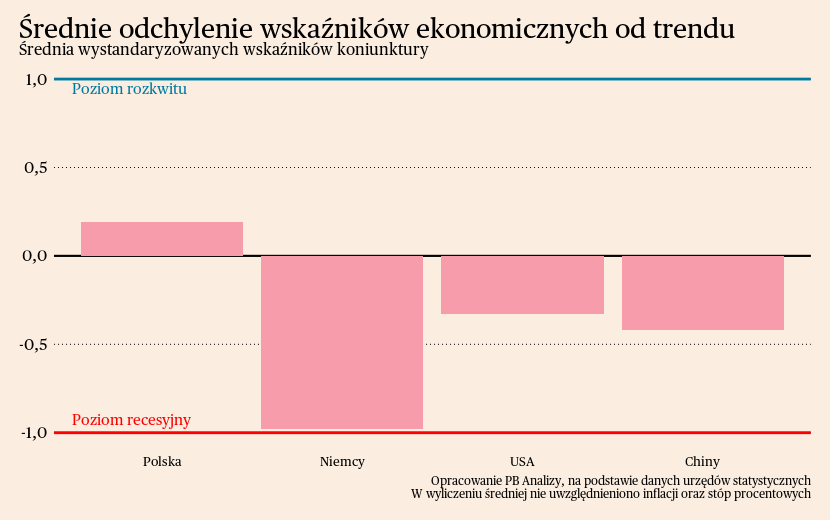

Koniunktura najszybciej poprawia się w Polsce. Tylko nad Wisłą średnia wskaźników miesięcznych znalazła się powyżej trendu długookresowego. Wyraźnie poprawiają się nastroje firm i konsumentów. Pozytywnie prezentują się też Stany Zjednoczone. Oczekiwania przedsiębiorstw przemysłowych powróciły ponownie do pozytywnych poziomów. W Chinach utrzymuje się marazm gospodarczy. Koniunktura ulega poprawie, natomiast wciąż daleko do przepandemicznego tempa wzrostu. Firmy są ostrożne w swoich ocenach bieżącej sytuacji oraz w oczekiwaniach co do przyszłego stanu gospodarki. W zdecydowanie najgorszym położeniu znajdują się Niemcy. Nastroje przedsiębiorstw i gospodarstw domowych są głęboko pesymistyczne, a klincz w polityce fiskalnej blokuje perspektywy ożywienia.

Polska

Polski przemysł podnosi się powoli z dołka, choć obciążeniem dla sektora jest niski popyt z Niemiec. Wskaźnik PMI dla przetwórstwa wzrósł z 47,1 pkt. w styczniu do 47,9 pkt. w lutym. Nie licząc listopada 2023, jest to najwyższy odczyt od marca 2023 roku. Za wzrost wskaźnika odpowiada przede wszystkim zwiększona liczba nowych zamówień. Odbicie nastąpiło zarówno z kierunku krajowego, jak i zagranicznego. Istotnym wyjątkiem był kierunek niemiecki, gdzie nie nastąpiła poprawa w liczbie nowych zamówień. Na samo spowolnienie w Niemczech nakłada się fakt, że tamtejsze przedsiębiorstwa, aby ciąć koszty, redukują poziom zapasów. Uderza to w szczególności firmy z Polski, które w dominującym stopniu odgrywają rolę dostawców półproduktów.

W środę Rada Polityki Pieniężnej zadecydowała o pozostawieniu stopy procentowej na dotychczasowym poziomie. Był to ruch zgodny z oczekiwaniami rynku. Według opublikowanych informacji najnowsza projekcja wskazuje na dalszy spadek inflacji, co teoretycznie powinno skłaniać do luzowania polityki pieniężnej, ale jednocześnie w najbliższych kwartałach ma przyspieszyć wzrost gospodarczy, co z kolei teoretycznie powinno skłaniać do jej zacieśnienia. Dodatkowo elementem ryzyka pozostaje zakotwiczenie się inflacji powyżej celu inflacyjnego NBP. W komunikacie członkowie Rady wskazywali, że czynnikiem proinflacyjnym może być utrzymanie się wysokiego tempa wzrostu płac.

Scenariusz dla Polski: W czwartym kwartale nastąpiło ożywienie w polskiej gospodarce, PKB wzrosło o 1 proc. r/r. Stopniowe wygasanie kryzysu energetycznego oraz cyklu redukcji zapasów powinno wspierać wzrost gospodarczy w następnych kwartałach. Aczkolwiek hamowanie niemieckiej gospodarki przelewa się do Polski i stanowi najistotniejsze zagrożenie dla wzrostu PKB.

Niemcy

W niemieckim przemyśle sytuacja wciąż kształtuje się niekorzystnie i nie widać perspektyw poprawy. Wskaźnik PMI spadł z 45,5 pkt w styczniu do 42,5 pkt w lutym, czym wymazał wzrosty z grudnia i stycznia. Firmy zgłaszają problemy ze sprzedażą zarówno w kraju, jak i za granicą. Przekłada się to na redukcję zatrudnienia, która jest najszybsza od sierpnia 2020 roku. Na polskie firmy, które zajmują się dostawą półproduktów do Niemiec, duży wpływ wywiera dalsza redukcja stanu zapasów przez przedsiębiorstwa zza Odry. Aby ograniczać koszty, firmy wykorzystują już posiadane półprodukty, dlatego zamawiają mniej u polskich dostawców.

Niekorzystnie wygląda także sytuacja w sektorze usług. Wskaźnik PMI dla usług poprawił się wprawdzie z 47,7 pkt w styczniu do 48,3 pkt w lutym, czym przybliżył się do neutralnego poziomu 50 pkt. Na firmach ciąży niska skłonność do konsumpcji klientów, która zdaniem przedsiębiorstw wynika z zacieśniania polityki pieniężnej oraz podwyższonego poziomu niepewności. Problem stanowi także niski napływ zamówień zza granicy. Firmy mają nadzieję, że sytuacja ulegnie poprawie, co przejawia się w wzroście zatrudnienia.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w wyraźnej stagnacji. Wstępne dane wskazują, że PKB Niemiec w IV kwartale 2023 roku zmniejszył się o 0,4 proc. r/r, niemal dokładnie zgodnie z naszym scenariuszem. Spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm.

USA

Najnowsze dane ze Stanów potwierdzają, że amerykański przemysł znajduje się na stabilnej ścieżce wzrostu. Wskaźnik PMI wzrósł z 50,7 pkt w styczniu do 52,2 pkt w lutym. Wskazuje to, że spadki w poprzednich miesiącach były jedynie chwilowym wahnięciem. Produkcja rośnie najszybciej od maja 2022 roku, a nowe zamówienia najszybciej od kwietnia 2021 roku. Poprawa warunków popytowych nie wywołuje natomiast narastania presji kosztowej, gdyż tę łagodzi większa dostępność surowców oraz poprawa warunków logistycznych.

Podobnie pozytywne nastroje panują w amerykańskich firmach usługowych. We wskaźniku PMI nastąpił niewielki spadek o 0,2 pkt m/m do 52,3 pkt, ale wciąż jest to wyraźnie powyżej neutralnego poziomu 50 pkt. Wolumen sprzedaży firm usługowych rośnie, głównie na rynek krajowy. O sile popytu świadczy również fakt, że udaje się przerzucić koszty na ceny. Aczkolwiek presja kosztowa słabnie, w największym stopniu pochodzi ona ze strony paliwa oraz płac. Ten drugi czynnik może być źródłem problemów w następnych miesiącach, gdyż rynek pracy rozgrzał się do czerwoności, a firmy planują dalej zwiększać zatrudnienie.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Ostatnie dane wskazują, że wzrost PKB w ujęciu rocznym przekroczy 3 proc. Na horyzoncie nie widać istotnych czynników mogących wywołać recesję, choć trend wzrostu zapewne nieco osłabnie, bo obecna dynamika znacznie przekracza długookresową średnią.

Chiny

Chiński przemysł trwa w stagnacji. Wzrost zamówień z zagranicy współwystępuje ze słabą koniunkturą w kraju. Wskaźnik PMI dla przetwórstwa minimalnie poprawił się o 0,1 pkt do 50,9 pkt w lutym, więc po raz kolejny znalazł się w okolicach 50 pkt. Najważniejszym źródłem poprawy jest wzrost zamówień eksportowych. Poprawiająca się koniunktura na świecie zwiększa popyt na chińskie towary i wspiera producentów. W tym samym czasie Chińczycy wciąż mają obniżoną skłonność do konsumpcji, stąd krajowe zamówienia pogarszają się. Firmy spodziewają się dalszej poprawy liczby zamówień, co ujawnia się w wskaźniku oczekiwań. Ale jednocześnie nie idą za tym działania w postaci zwiększania zatrudnienia. Firma, która spodziewa się, że w przeciągu roku wzrośnie jej liczba zamówień, powinna wcześniej zacząć proces zwiększania siły roboczej.

Sytuacja w usługach wygląda podobnie jak w przetwórstwie. Firmy odnotowują zwiększoną liczbę zamówień zza granicy i stagnację popytu krajowego. Wskaźnik PMI dla usług w Chinach lekko spadł o 0,2 pkt m/m do 52,5 pkt. Usługodawcy są jednak znacznie bardziej pesymistyczni niż przedsiębiorstwa przemysłowe. Oczekiwania w tym sektorze na najbliższy rok pogorszyły się, co jest zapewne wyrazem braku wiary w odbudowanie popytu wewnętrznego.

Scenariusz dla Chin: Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie 5 proc. Spodziewamy, się że cel wzrostu zostanie oficjalnie zostanie osiągnięty również w 2024. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż strukturalne nierównowagi gospodarki Państwa Środka pozostają nierozwiązane.