Specjalista uważa, że w średnim horyzoncie inwestorzy docenią oferowaną przez spółkę perspektywę dalszego wzrostu dywidendy na akcję. Za 2022 r. wyniosła 0,35 zł i była o 10 groszy wyższa iż rok wcześniej. Analityk DM BDM zakłada, że za rok zarząd telekomu doda kolejne 10 groszy, a dywidenda będzie rosnąć także w kolejnych latach.

“Oczekiwany przez nas w kolejnych latach wzrost przychodów z najważniejszych obszarów biznesowych odpowiedzialnych za realizację strategii Orange oraz przyjęte założenie modelowe o wygaśnięciu presji kosztowej na głównych pozycjach odpowiadających za ich wzrost w latach 2022-2023 skutkuje w naszym modelu przyrostem EBITDAaL w 2024 i 2025 r, odpowiednio do 3,318 mld zł i 3,497 mld zł. Spodziewamy się, iż w momencie kolejnej decyzji o wypłacie dywidendy za rok 2023, wskaźnik dług netto/EBITDAaL będzie w okolicy 1,2x” - napisał Maciej Bobrowski w uzasadnieniu rekomendacji z 14 sierpnia.

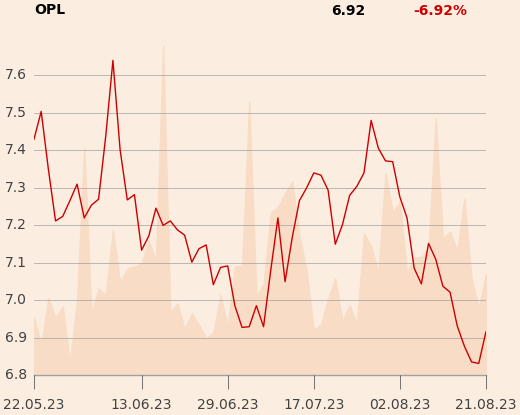

Specjalista pozytywnie na tle branzy ocenia wyniki Orange’a za II kwartał.

“Zwracamy uwagę, że w II kwartale ARPO [średni przychód z oferty w miesiącu bez VAT - red.] z ofert konwergentnych wzrosło o 4,3 proc. r/r (jest to najwyższa dynamika wzrostu od IV kw. 2021 r.). Natomiast ARPO w usługach szerokopasmowych wzrosło o ok 4,4 proc. r/r. Spółka w raporcie zwróciła uwagę, że pozytywna dynamika wzrostu przychodów z kluczowej działalności przełożyła się na wzrost marży bezpośredniej o 6 proc. r/r. Na tle naszych wcześniejszych założeń negatywne odchylenie widzimy na sprzedaży sprzętu (po trzech kwartałach wyjątkowo wysokich dynamik r/r ta linia biznesowa odczuwalnie wyhamowała)” - dodaje Maciej Bobrowski.