Do tej pory rekomendacja brzmiała "trzymaj". Cena docelowa to 136,90 zł.

"Biorąc pod uwagę istotny spadek kursu akcji, poprawę widoczności wyników po dość szeroko zakrojonym badaniu wyników rocznych przez audytora oraz relatywnie niższą bazę wynikową na II półrocze 2026, podnosimy naszą rekomendację długoterminową dla spółki do "kupuj" z "trzymaj" oraz zmieniamy nasze nastawienie względem rynku na "przeważaj" z "neutralnie" - napisano w uzasadnieniu.

Autorka raportu zwraca uwagę, że po operacyjnie słabym pierwszym kwartale (luty-kwiecień), początek drugiego wygląda bardziej zachęcająco.

"Wydaje się jednak, że maj ubiegłego roku mógł być relatywnie słabym miesiącem, natomiast w kolejnych tygodniach drugiego kwartału. Spółka będzie się mierzyła ze znacznie bardziej wymagającą bazą. Niemniej uważamy, że pierwszy kwartał może okazać się najsłabszym kwartałem roku, dodatkowo obciążonym na poziomie operacyjnym ujemnymi różnicami kursowymi" - dodaje Sylwia Jaśkiewicz.

Jak zaznaczyła, inwestycja w akcje spółki nadal wiąże się z istotnym ryzykiem z uwagi na jej wysokie zadłużenie.

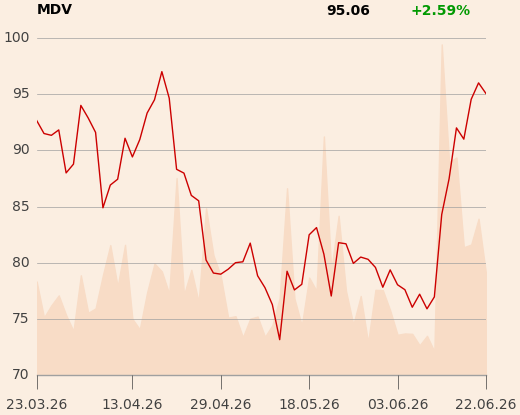

Od wydania rekomendacji przez Sylwię Jaśkiewicz kurs spółki wzrósł o 23 proc.