Analityk zwraca uwagę, że plan dekarbonizacji sektora energetycznego będzie prawdopodobnie realizowany stopniowo przez kilka lat, a likwidacja aktywów węglowych będzie ograniczona do wybranych jednostek. Nie wiadomo, kto poniesie koszty, ale zakłada on, że rząd nie będzie się palił do odkupowania aktywów.

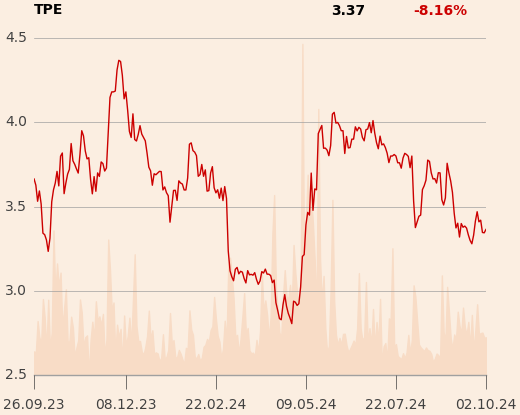

W takim scenariuszu beneficjentem może być Tauron, którego aktywa mogą iść w pierwszej kolejności do likwidacji ze względu na to, że są słabej jakości, ich zamknięcie nie spowodouje destabilizacji sieci, a one same nie klasyfikują się do wsparcia rynku mocy. Specjalista zauważa także, że spółka ma stosunkowo małą ekspozycję na węgiel, a znacznie lepszą na OZE niż pozostałe spółki energetyczne z udziałem skarbu państwa. Z tego względu rekomendacja dla Tauronu została podwyższona do "kupuj", a cena docelowa dla akcji spółki została wyznaczona na 4,2 zł.

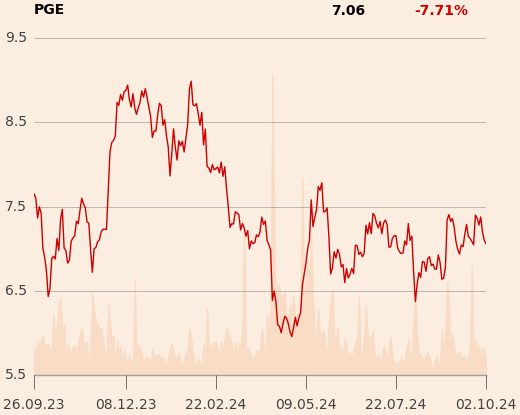

W przypadku PGE aktywa węglowe mogą się okazać zbyt duże na wczesną likwidację, a rząd nie będzie chciał je odkupić. Nawet przy optymistycznych założeniach spodziewa się on, że strata EBITDA w segmencie generacji może się podwoić i wynieść 0,8 mld zł w 2025 r., a efekt palenia gotówki może być większy ze względu na wysokie wydatki inwestycyjne. Do tego trudno powiedzieć, czy w 2026 r. jest szansa na poprawę. Możliwe, że likwidacja aktywów węglowych nastąpi dopiero w 2028 r., gdy ruszą duże elektrownie wiatrowe na Bałtyku. Z tego względu utrzymana została rekomendacja „sprzedaj”, a cena docelowa wyniosła 6,2 zł.

Enea ma dość nowe lub niedawno zmodernizowane aktywa węglowe, które wciąż generują dodatni wynik EBITDA, stąd pewnie szybko nie trafią do likwidacji, uważa analityk DM BOŚ. W 2025 r. EBITDA prawdopodobnie spadnie ze względu na brak efektu hedgingu i wyniesie tylko 0,4 mld zł. Stąd analityk wyznaczył cenę docelową akcji na poziomie 9,2 zł i radzi "sprzedaj".