Żniwa się nie skończyły, ale plony nie są już tak dobre, jak były. W pierwszym kwartale ubiegłego roku raczkująca pandemia koronawirusa odbiła się na wynikach Mercatora Medical, notowanego na GPW producenta rękawic. Balansująca wcześniej na krawędzi rentowności spółka wygenerowała wtedy 21,3 mln zł czystego zysku. To było tylko preludium, bo w kolejnych kwartałach zyski były liczone w setkach milionów, a cały 2020 r. Mercator zakończył z 0,93 mld zł czystego zarobku.

Mercator przedstawi raport 15 maja, ale...

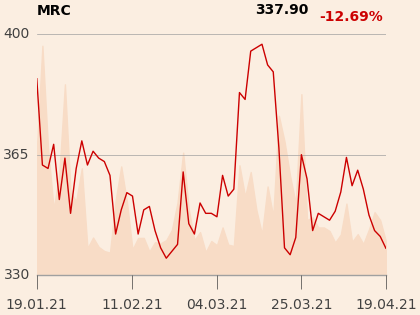

Przedstawiciele spółki wielokrotnie podkreślali, że popyt na rękawice cały czas znacznie przewyższa podaż, którą trudno zwiększyć, bo budowa nowych mocy produkcyjnych trwa wiele miesięcy. W efekcie Mercator, przed pandemią mogący pochwalić się kapitalizacją poniżej 100 mln zł, teraz jest wart 3,65 mld zł – a było i więcej. Wszedł też do indeksu WIG20.

Po niedawnym ogłoszeniu planu przeprowadzenia dużego skupu akcji teraz inwestorzy spółki czekają na publikację wyników finansowych za pierwszy kwartał. Publikacja raportu okresowego przewidziana jest na 15 maja, ale spółka w poprzednich okresach wstępne dane podawała znacznie wcześniej i tego samego rynek oczekuje teraz.

Jedynym biurem maklerskim, które obecnie wydaje rekomendacje dla Mercatora, jest DM BOŚ. Analizujący spółkę Tomasz Rodak spodziewa się, że wstępne wyniki kwartalne zostaną przedstawione między 19 a 23 kwietnia, a w notatce skierowanej do klientów biura pokusił się o prognozy.

Zyski spadną, ale nie przychody

Mercator z jednej strony zajmuje się produkcją rękawic w dużym zakładzie w Tajlandii, a z drugiej – dystrybuuje na całym świecie wyroby swoje i innych producentów. Tomasz Rodak zakłada, że w pierwszym kwartale wolumen rękawic w segmencie dystrybucyjnym wzrósł, ale spadła ich średnia cena. Jednocześnie koszt zakupu rękawic jest wyższy, co negatywnie wpływa na marże. W konsekwencji, mimo wzrostu przychodów, spółka jego zdaniem zanotuje niższy zysk niż w czwartym kwartale 2020 r.

„Oczekujemy, że spółka wypracuje 693 mln zł przychodów i 337,1 mln zł zysku netto w pierwszym kwartale 2021 r." - podsumowuje analityk DM BOŚ.

Oznacza to, że zdaniem Tomasza Rodaka przychody Mercatora będą wyższe o 4,3 proc. niż w czwartym kwartale 2020 r., ale zysk netto obniży się wobec tego okresu o 2,7 proc. Na poziomie EBITDA spadek zysku kwartał do kwartału ma wynieść 6,5 proc.

DM BOŚ zakłada, że jeśli wyniki podane przez Mercatora będą zgodne z ich szacunkami, to rynek zareaguje na nie negatywnie.