Jarosław Kaczyński, prezes PiS powiedział kilka dni temu, że trwają rozmowy z państwowymi bankami na temat podwyższenia oprocentowania depozytów nowych i starych „na poziomie jakichś 7-8 proc.”. W lipcu straszył, że jeśli banki nie podniosą oprocentowania, to rząd obłoży podatkiem ich zyski. Dotarliśmy do opracowania Zespołu Badań i Analiz Związku Banków Polskich, z którego wynika, że zysków w tym roku w ogóle może nie być. Wykazuje ono ponadto, że gdyby nie obciążenia nakładane przez państwo na sektor bankowy, deponenci mogliby zarobić na lokatach 61 proc. więcej niż obecnie.

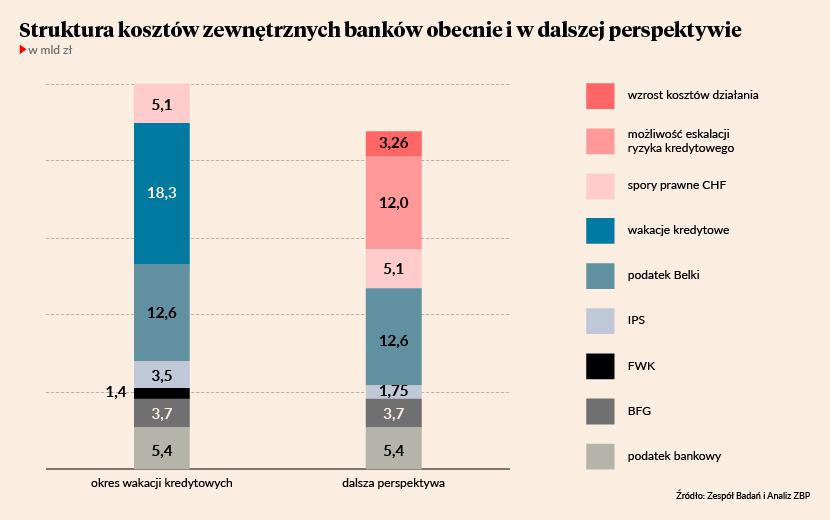

32,5 mld zł kosztów zewnętrznych

Prezentacja „Ograniczenia kryzysowe i perspektywy rozwoju sektora bankowego” została pokazana na radzie Związku 12 września. Wnioski są takie, że jeśli trzymać się definicji przedsiębiorstwa, które ma na celu maksymalizację zysku i troskę o interesariuszy, w tym przede wszystkim klientów i inwestorów, to banki nie są w stanie dowieźć żadnego z nich. Skala obciążeń podatkowo-regulacyjnych sektora jest tak duża, że jeśli banki chcą bronić wyniku, czyli maksymalizować korzyść dla akcjonariuszy, wtedy tracą deponenci. Gdy podnoszą oprocentowanie depozytów, czyli zwiększają przychody właścicieli lokat, to dzieje się to kosztem akcjonariuszy.

„Transfery pomniejszają przychody banku do podziału” – stwierdzają analitycy ZBP. Transfery, czyli rozmaite opłaty i obciążenia finansowe nakładane na banki. Katalog obejmuje: podatek Belki, podatek bankowy, składki na BFG, na Fundusz Wsparcia Kredytobiorców, (FWK), na system ochrony banków komercyjnych (IPS), koszt wakacji kredytowych i sporów frankowych. Do tego trzeba jeszcze dodać CIT w wysokości 26 proc. zysku brutto. Łącznie w tym roku z tytułu opłat regulacyjnych i podatkowych banki zapłacą 32,5 mld zł. Plus 9,1 mld zł z tytułu CIT.

„Tak istotne obciążenia zewnętrzne tworzą potężne transfery deformujące model funkcjonowania banków oraz relacje pomiędzy bankami a klientami (…) Transfery tworzą sztuczne i niepotrzebne antagonizmy między interesami banków (WF) a klientami (obrona wynagrodzenia za złożone depozyty)” – stwierdzają eksperci ZBP.

I tak źle i tak niedobrze

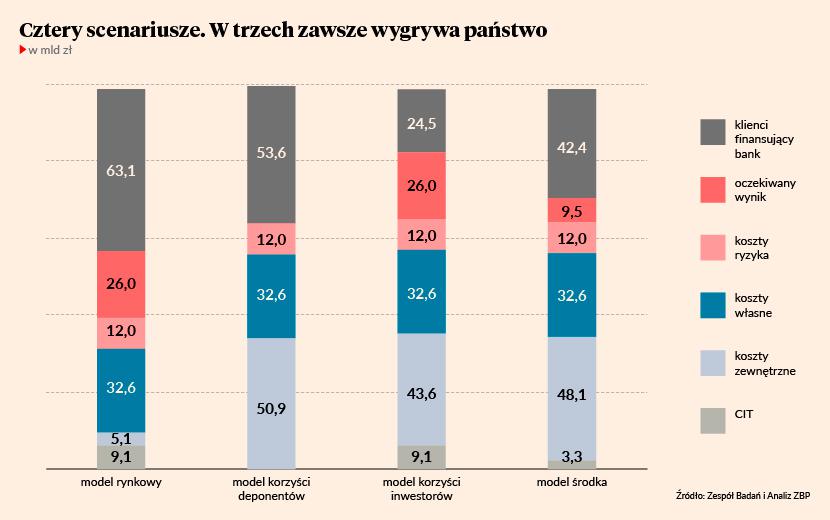

Aby udowodnić tę tezę, przygotowali cztery scenariusze podziału korzyści między interesariuszami. Każdy oparty jest o założenie, że koszty własne banków wyniosą 32,6 mld zł, ryzyko kredytowe 12 mld zł, oczekiwany zysk to 26 mld zł, a CIT – 9,1 mld zł. Te składniki modeli są stałe. Zmienna jest wysokość kosztów zewnętrznych.

W pierwszym modelu, rynkowym, banki płacą CIT I podstawowe opłaty regulacyjne: na BFG i WSK. Nie ma podatku bankowego, Belki itd. Suma opłat wynosi 5,1 mld zł. Po odjęciu pozostałych kosztów do podziału między interesariuszy jest 89,1 mld zł: 26 mld zł z zysku, 63,1 mld zł z tytułu odsetek. W efekcie stopa zwrotu z aktywów dla inwestorów wynosi 1 proc., a dla deponentów 2,35 proc.

W trzech pozostałych modelach pula do podziału między interesariuszy zmniejsza się wraz ze wzrostem opłat podatkowo-regulacyjnych, przy czym nigdy nie jest tak, żeby udało się zadowolić wszystkich interesariuszy. Jeśli banki chciałyby obronić wynik finansowy, czyli zawalczyć o 26 mld zł dla inwestorów, to przy zakładanych kosztach zewnętrznych 43,6 mld zł (szczegóły w tabeli obok), deponentom zostanie do podziału 24,5 mld zł.

Podatek Belki zaczyna ciążyć

Gdyby natomiast na pierwszym miejscu postawiły właścicieli lokat i zdecydowały się dla nich poświęcić zysk, to do podziału dostaną 53,6 mld zł, czyli mniej niż w modelu rynkowym. Inwestorom zostanie zero. Trzeba równocześnie dodać, że gratyfikowanie deponentów kosztem pozostałych interesariuszy wcale niekoniecznie sprawi, że ci pierwsi będą usatysfakcjonowani. Jak wyjaśnia Andrzej Banasiak, współautor opracowania, na potrzeby analizy przyjęto, że średnie oprocentowanie portfela depozytowego wyniesie 5 proc. Banki nie mogą dać więcej na więcej, bo ciężar kosztów zewnętrznych, które rosną w tym modelu do kwoty 50,9 mld zł, na to nie pozwala.

- W tym scenariuszu na kosztach bardzo poważnie zaczyna ciążyć podatek Belki. W czasach zerowych stóp zapomnieliśmy o nim, bo stanowił pomijalną wartość. Przy oprocentowaniu na poziomie 5 proc. koszty z tytułu podatku rosną do 10 mld zł – mówi Andrzej Banasiak.

Dodajmy, że choć banki wyżyłują się, żeby dać klientom 5 proc. za depozyt, to jest to wartość i tak daleko niższa niż oczekiwana przez prezesa Kaczyńskiego.

W czwartym scenariuszu każdy z interesariuszy coś dostaje. Zysk wynosi 9,5 mld zł, a deponenci z odsetek mają 42,4 mld zł. Nikt nie jest zadowolony. Oprócz państwa, które co prawda odbiera niższy CIT – 3,3 mld zł - ale kompensuje sobie częściowo ubytek wyższymi wpływami z podatku Belki.

„Transfery pieniężne wynikające z rosnących kosztów zewnętrznych zmniejszają środki do podziału pomiędzy interesariuszy o 41-44 proc.” – stwierdzają eksperci ZBP. W scenariuszu obrony zysku dla inwestorów deponenci tracą aż 61 proc. potencjalnych odsetek. Odwracając sytuację, czyli gdy premiowani są posiadacze lokat, akcjonariusze zostają z niczym.

Zysk pod dużą presją

Ale może być i tak, że nie będzie na wynagrodzenie i dla inwestorów i dla deponentów, bo zyski banków są pod dużą presją kosztownych wakacji kredytowych. Autorzy analizy zwracają uwagę, że w sytuacji, gdy zrealizuje się scenariusz, w którym klienci zawiesza spłaty od 80 proc. wartości portfela hipotecznego, to cały sektor zapłaci za to 18,3 mld zł. Do rachunku trzeba doliczyć wydatki na FWK, IPS oraz koszty spraw sądowych. Po zsumowaniu wychodzi 28,4 mld zł. W efekcie, jak wyliczają analitycy ZBP, zamiast 25,2 mld zł zysku, może być 0,61 mld zł straty w całym sektorze.

Michał Konarski, analityk DM mBanku nie przewiduje, żeby miało być aż tak źle.

- Zysk banków będzie skromniejszy niż można było oczekiwać na początku roku, ale będzie. Po siedmiu miesiącach wynik finansowy, już po kosztach wakacji kredytowych wyniósł 4 mld zł. Oczywiście są zagrożenie, które mogą zysk zniweczyć – mówi analityk DM mBanku.

Wystarczy, że rząd idąc za głosem prezesa PiS ustawowo podwyższy oprocentowanie lokat terminowych do 7-8 proc., co będzie to kosztowało baki. 7-8 mld zł netto. Gdyby wszystkie depozyty, łącznie z rachunkami bieżącymi miały zostać objęte podwyżką, to właściwie w bankach można zgasić światło, bo łączny koszt to ponad 50 mld zł.