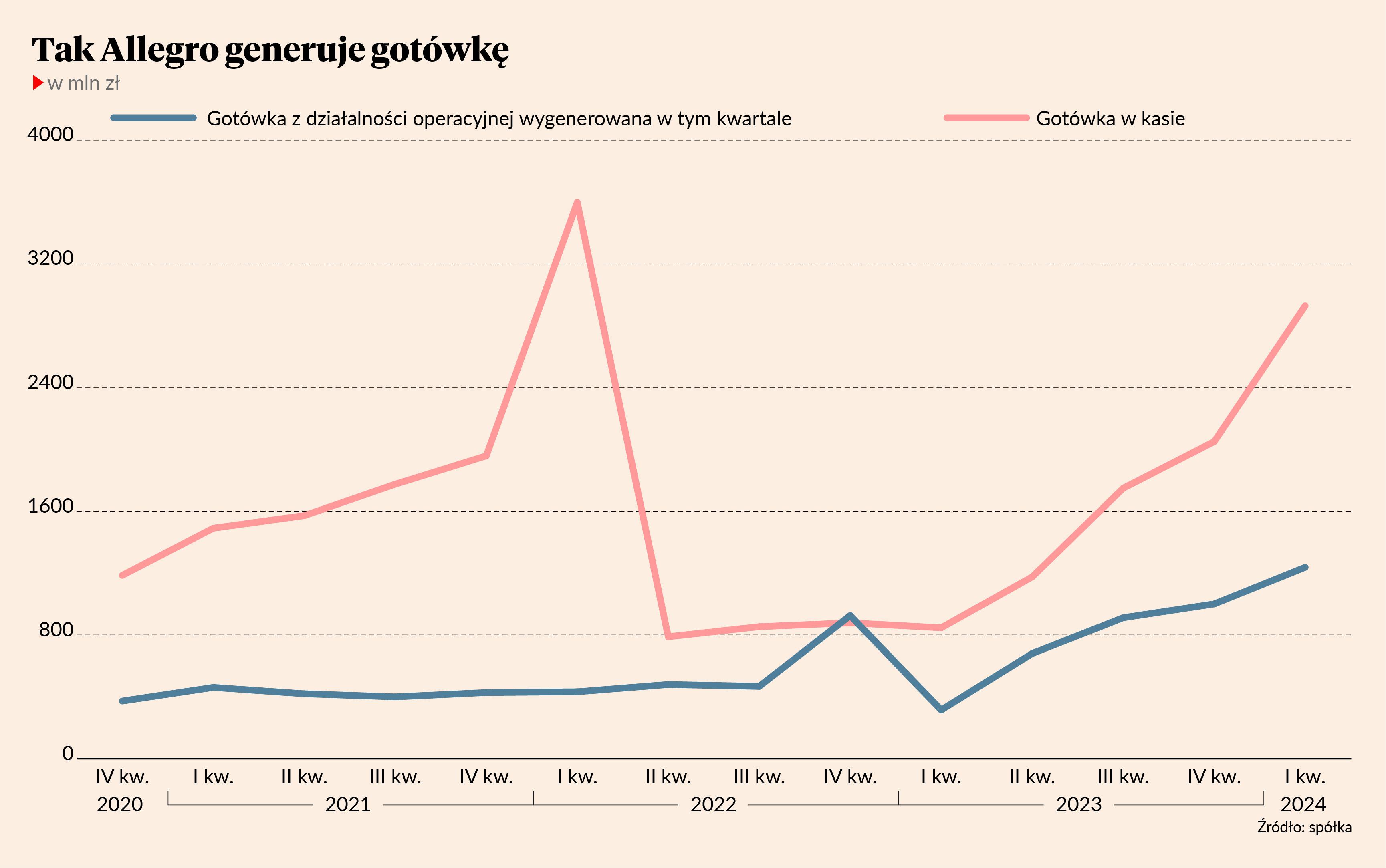

Allegro dysponuje obecnie największą kwotą w gotówce od finalizacji przejęcia czeskiego Mall Group w kwietniu 2022 r. Zarazem generuje znacznie lepsze przepływy gotówkowe niż wtedy, gdy dokonywało transakcji. Dwa lata temu kwartalny cash flow z działalności operacyjnej wynosił 430-470 mln zł. W czwartym kwartale 2023 r. sięgnął 999,9 mln zł i nie był to efekt sezonowy. Już trzy miesiące wcześniej cash flow z działalności operacyjnej przekroczył 910 mln zł, a w pierwszych trzech miesiącach 2024 r. osiągnął ponad 1,2 mld zł, a więc kwotę, na jaką zaledwie dwa lata temu Allegro musiałoby czekać trzy kwartały.

- Nie od wczoraj monitoruję takie biznesy, jak Allegro. Jak już nabędą masy, w rozumieniu wolumenu sprzedaży czy udziału w rynku, to uruchamia się tzw. dźwignia operacyjna, która szybko przekłada się na na generowanie gotówki, bo nakłady odtworzeniowe utrzymują się na niskim poziomie względem przychodów – wyjaśnia Konrad Księżopolski, dyrektor wykonawczy w Haitong Banku.

Dodaje, że w Allegro głównym problemem były rosnące koszty dostaw, słabnąca konsumpcja i efekt trading down (zmniejszanie wartości pojedynczego zakupu). Ostatnie działania i słabnąca presja inflacyjna zaczynają przynosić pozytywne efekty zarówno w przypadku EBITDA jak i cash flow.

Cash flow Allegro urealnia zapowiedzi zarządu, że w ciągu kilku kwartałów dług netto spółki zrówna się z EBITDA. Zresztą już po pierwszym kwartale wskaźnik dźwigni finansowej wynosił 1,38, czyli połowę tego, co rok wcześniej. Gdy spadnie jeszcze trochę, to realny stanie się transfer gotówki do akcjonariuszy.

- Wskaźnik długu netto do EBITDA obniżył się ostatnio nieco wyraźniej w wyniku działań dotyczących kapitału obrotowego. To jednak ruch jednorazowo-restrukturyzacyjny i w kolejnych kwartałach nie można się go spodziewać – zastrzega Konrad Księżopolski.

Jego zdaniem brak możliwości dalszej istotnej poprawy w zakresie kapitału obrotowego nie zmniejsza jednak prawdopodobieństwa transferu gotówki do akcjonariuszy w wyniku ogólnej poprawy cash flow.

Wypłata możliwa już za rok

Łukasz Wachełko, analityk Wood & Company, w swoich prognozach szacuje, że Allegro wypłaci pierwszą dywidendę już w 2025 r.

- W swoim modelu nie zakładam wypłaty dywidendy w 2025 r., ale jeśli akcjonariusze zdecydują się na taki ruch, to spółkę na pewno stać na rozpoczęcie dystrybucji. Współczynnik długu netto do EBITDA spadnie do tego czasu poniżej 1. Oddłużanie nabrało tempa m.in. w wyniku ostatnich zmian zasad w rozliczeniach ze sprzedawcami, które uwolniły kilkaset mln kapitału pracującego – przedstawia swoje stanowisko Dominik Niszcz, analityk Trigonu Domu Maklerskiego.

Mimo uwzględnienia w swoich prognozach transferu gotówki do akcjonariuszy już w 2025 r. Łukasz Wachełko uczula na ryzyko związane z wykorzystaniem pieniędzy zgormadzonych w kasie spółki na rozwój poza Polską.

Mając gorszy cash flow Allegro miało już kiedyś więcej gotówki niż obecnie. Znaczną jej część pochłonął jednak zakup Mall Group – zarówno w postaci czysto gotówkowej, jak również obsługi długu zaciągniętego w związku z transakcją. Bezpośrednio po niej wskaźnik dźwigni finansowej przekraczał 3,4. Czeska transakcja była zresztą głównym powodem zaksięgowania 1,9 mld zł straty netto w 2022 r.

- W kwestii Mall Group gorzej już raczej nie będzie. Należy jednak pamiętać, że odpisy to jedno, a bieżący wynik tego biznesu - drugie – zaznacza Łukasz Wachełko.

Straty w Czechach trzeba po prostu z czegoś pokrywać. Łukasz Wachełko zwraca też uwagę, że zawsze trzeba się liczyć z tym, że jakiś duży globalny gracz postanowi mocniej zawalczyć o rynki, na których działa bądź chce działać Allegro.

- Gdyby nie przejęcie Mall Group prawdopodobnie już w tym roku mielibyśmy dywidendę z Allegro. Nie mam oczywiście pewności, ale spółka nie miałaby żadnego długu i wśród akcjonariuszy pojawiłaby się zapewne myśl o dystrybucji gotówki – mówi Konrad Księżopolski.

Rozwój organiczny zamiast skokowego

Według dyrektora z Haitong Banku ryzyko, że Allegro ponownie zużyje zgromadzoną gotówkę na akwizycje jest niewielkie.

- Taką możliwość zawsze trzeba brać pod uwagę. Natomiast wydaje mi się, że doświadczenie z Mall Group skutecznie zniechęciło Allegro do dużych akwizycji, przynajmniej na jakiś czas. Była to tak nieudana transakcja, że w samych Czechach i Słowacji rozwój Allegro ma bazować na serwisie Allegro.cz i Allegro.sk. Myślę, że w innych krajach będzie podobnie. Zakładam, że Allegro na razie postawi na rozwój organiczny, podobnie jak robiło to wcześniej np. eobuwie.pl – tłumaczy Konrad Księżopolski.

Odnosząc się do wyników słowackiego Allegro.sk, przy okazji wyników za pierwszy kwartał 2024 r. szefowie Allegro właściwie potwierdzili prezentowany przez Konrada Księżopolskiego sposób myślenia o dalszej ekspansji geograficznej.

- Nasz model ekspansji nie angażuje znacznych aktywów, co oznacza coraz niższe inwestycje kapitałowe z każdą nową platformą przy jednoczesnym zwiększaniu zasięgu i generowaniu nowego GMV – zaznaczył Roy Perticucci, prezes Allegro.