Produkcja przemysłowa jest jednym z najważniejszych składowych gospodarczego krajobrazu, dlatego znajduje się wśród 20 wskaźników, które analizujemy regularnie dla 4 gospodarek – Polski, Niemiec, USA oraz Chin (dane dla wszystkich wskaźników są dostępne do pobrania na naszej platformie danych PB Analizy). Spojrzenie z lotu ptaka na przemysł pozwala obserwować kluczowe trendy makroekonomiczne – zmiany warunków logistycznych, kryzys energetyczny, czy przesunięcia popytu.

Jednym z najważniejszych zjawisk w krajobrazie przemysłowym jest narastający rozziew między Europą a Stanami Zjednoczonymi pod względem siły oddziaływania najważniejszych zjawisk. Europa coraz bardziej obawia się utraty konkurencyjności wobec USA. W Chinach z kolej po wielu miesiącach przerwy znowu zaczęła rosnąć liczba przypadków koronawirusa.

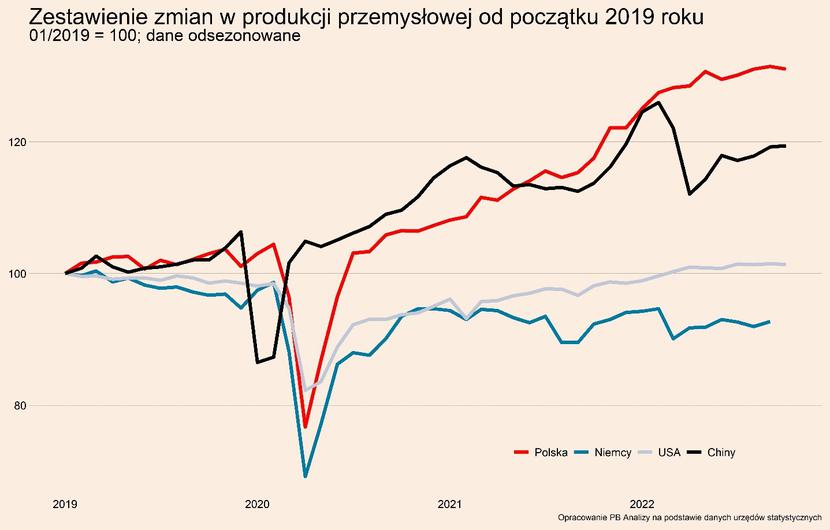

W Polsce produkcja przemysłowa w porównaniu z poprzednim miesiącem nie uległa istotnej zmianie. Stagnację w produkcji przemysłowej przy obecnych nastrojach oraz otoczeniu makroekonomicznym należy uznać za niezły rezultat.

Za takie wyniki przy tragicznych oczekiwaniach odpowiadała realizacja zaległych zleceń. Spadająca liczba nowych zamówień wpływała na wskaźniki koniunktury, ale przedsiębiorstwa kontynuowały produkcję przez wypełnianie zleceń z poprzednich miesięcy. Ostatnie wyniki PMI wskazują jednak, że portfel opóźnionych zamówień zaczyna się wyczerpywać. Liczba nowych zamówień utrzymuje się na kryzysowym poziomie i rekordowo szybko zmniejsza się liczba tych zaległych. Coraz trudniej będzie zastępować brak popytu realizacją zleceń z poprzednich miesięcy. Dlatego można oczekiwać, że wkrótce nastąpi wyraźne pogorszenie wskaźników produkcji przemysłowej.

Jednocześnie trzeba pamiętać z jakiego poziomu hamuje polski przemysł, który podczas pandemii doświadczył boomu. Teraz produkcja może powrócić do trendu sprzed 2020 roku. Przez to spadek będzie widoczny w danych, ale nie będzie miał bardzo istotnych reperkusji w pozostałych częściach gospodarki. Będzie to bardziej normalizacja po paru latach hossy, a nie głęboka recesja wywołująca masowe zwolnienia pracowników, wzrost bezrobocia i spadek popytu w całej gospodarce.

W Niemczech widać podobne zjawiska, co w Polsce, choć występujące z większą intensywnością. Ryzyko dla producentów stanowi dołująca liczba nowych zamówień oraz rekordowo szybko topniejąca liczba zaległych zleceń. Zamówienia z poprzednich miesięcy pozwalały na kontynuowanie działalności, ale ich pula coraz bardziej się wyczerpuje. Niedługo niemiecki przemysł może zacząć odczuwać brak popytu, przez co będzie zmuszony zmniejszać produkcję.

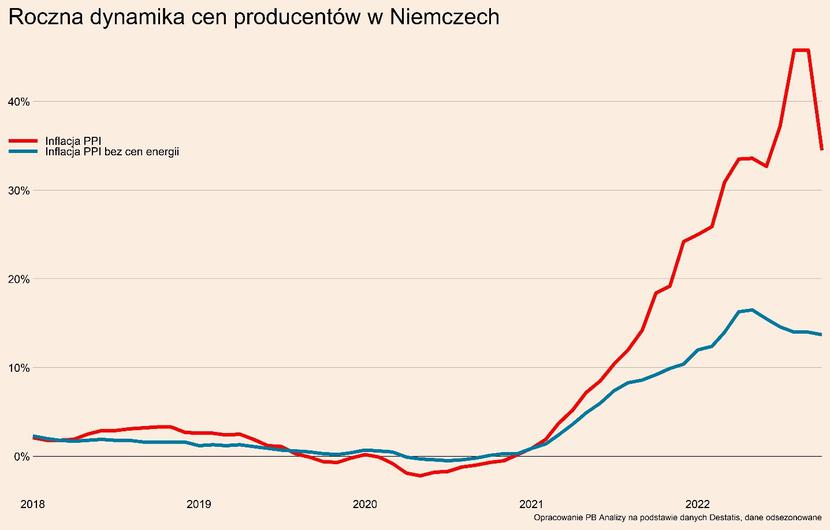

Warto zwrócić uwagę, że w ostatnich miesiącach presja kosztowa zaczęła minimalnie ustępować, na co wskazuje inflacja PPI oraz informacje z szybkiego szacunku PMI dla Niemiec. Możliwe zatem, że niemiecki przemysł ma już szczyt szoku cenowego za sobą. Źródłem niepewności jest pogoda, ponieważ spadek temperatury mógłby doprowadzić do większego zapotrzebowania na gaz i wystrzału cen.

Biznes przemysłowy w Stanach Zjednoczonych patrzy w przyszłość z większym optymizmem. Za oceanem najistotniejszy wpływ na produkcję ma łagodzenie napięć łańcuchów dostaw, które jest możliwe dzięki dotychczasowej stabilizacji sytuacji pandemicznej w Chinach oraz uwzględnieniu w procesach decyzyjnych przedsiębiorstw zaburzeń wynikających z wojny w Ukrainie. Stabilniejsze warunki logistyczne zmniejszają niepewność o przyszłe procesy produkcyjne.

Amerykańskim firmom pomaga też silny popyt wewnętrzny. Konsumenci amerykańscy mniej niż europejscy obawiają się o swoje przyszłe dochody, ponieważ rynek pracy jest rozgrzany oraz nie istnieje ryzyko gwałtownego wzrostu rachunków za ogrzewanie. Dodatkowo przez formę wsparcia gospodarki podczas pandemii, konsumenci za oceanem mają nagromadzone oszczędności, dzięki czemu nie muszą gwałtownie zmniejszać wydatków. Duży wpływ popytu wewnętrznego wynika z małego udziału wymiany handlowej w gospodarce USA, stąd zawirowania w Europie czy Chinach nie mają aż takiego przełożenia na koniunkturę przedsiębiorstw po drugiej stronie Atlantyku.

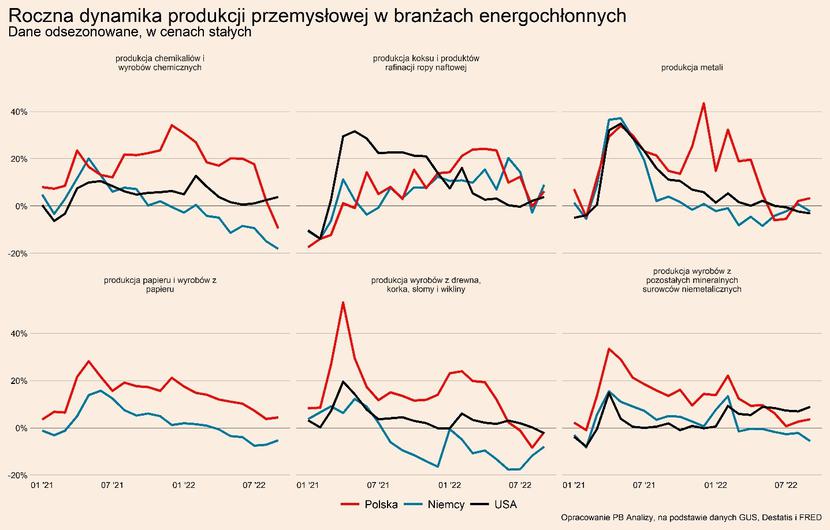

Kluczową różnicą pomiędzy USA a Europą jest szok energetyczny. Sprawia on, że sektory energochłonne tracą konkurencyjność w relacjach z innymi kontynentami, a jednocześnie pozostałe sektory są dotknięte spadkiem popytu wynikającym z malejących dochodów ludności i spadającej skłonności inwestycyjnej firm. Na starym kontynencie wywołuje on spowolnienie w przemyśle, szczególnie w branżach energochłonnych. Tymczasem w USA branże energochłonne nie wyróżniają się szczególnymi spadkami. W Niemczech oraz Polsce załamała się produkcja chemikaliów oraz produkcja wyrobów z surowców niemetalicznych (w tej kategorii jest np. produkcja szkła czy cementu). O ile w USA roczna dynamika produkcji w tych sektorach nie jest powalająca, tak nie ma tam tak gwałtownych odchyleń w dół jak w Europie.

Dodatkowo Stary Kontynent doświadcza negatywnego szoku popytowego czyli malejącej skłonności konsumentów i firm do wydawania pieniędzy na konsumpcję i inwestycje z powodu malejących dochodów i niepewności. To uderza we wszystkie branże, a najmocniej w te, które cechują się najwyższą elastycznością dochodową popytu – dobra trwałego użytku dla konsumentów, dobra kapitałowe dla firm.

Ryzyko spadku realnych dochodów dotyczy Europy mocniej niż USA, stąd w USA gospodarstwa domowe są bardziej niż w Europie skłonne do większych wydatków.

Przez szok energetyczny, normalizująca się sytuacja w logistyce ujawnia się tylko w USA. Będzie to kluczowa zmienna, która w następnych miesiącach będzie wpływała na obniżenie presji cenowej za oceanem oraz na zwiększenie możliwości produkcyjnych. W Europie dominującą siłą będzie kryzys energetyczny, a za oceanem luzowanie napięć w łańcuchach dostaw. To może prowadzić do utraty konkurencyjności przez europejski przemysł, jeżeli producenci zaczną przenosić produkcję obsługującą amerykański rynek do USA. To nie będzie zapewne gwałtowny proces, bo europejska konkurencyjność cenowa jest ratowana przez spadek kursu euro wobec dolara, ale niektóre firmy mogą zdecydować się na zmianę geograficznej struktury produkcji.

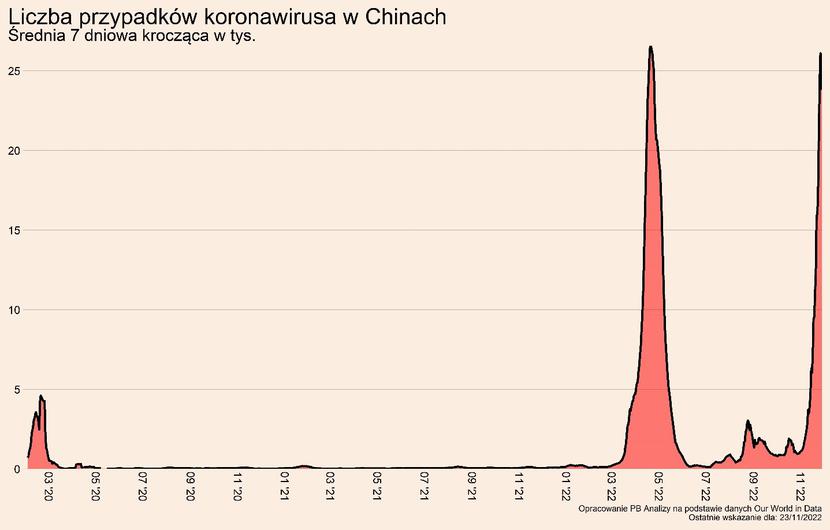

Jeszcze rzut oka na sytuację w Chinach. Tam powrócił problem związany z koronawirusem. W ostatnich tygodniach zaczęła dynamicznie rosnąć liczba zakażeń. W odróżnieniu od wiosennej fali, której skutkiem był lockdown Szanghaju, teraz zakażenia są znacznie bardziej rozproszone po Państwie Środka. Przypadki odnotowywane są praktycznie w całym kraju, podczas gdy wiosną występowały one jedynie w okolicach Szanghaju oraz Shenzen.

Na warstwie deklaratywnej Pekin podkreśla konieczność zadbania o utrzymanie ciągłości funkcjonowania zakładów pracy. W opublikowanej 11 listopada „korekcie” strategii walki z koronawirusem zawarto kilka punktów, które mają ułatwić funkcjonowanie przedsiębiorstwom. W praktyce implementacja nowych wytycznych przez władze lokalne może różnie przebiegać, co wprowadza dodatkowe źródło niepewności.

Na razie świat zewnętrzny jedynie przygląda się rozwojowi epidemii w Chinach. Nie ma wyraźnych reakcji np. w cenach frachtu oraz nieliczne są obawy o zrywanie łańcuchów dostaw. Dotychczas jedynym większym przypadkiem problemów jest Apple, który przez protesty pracowników Foxconna nie daje rady wypełnić popytu na nowe telefony iPhone. Większość sektorów przemysłu nie polega na komponentach z Chin kontynentalnych oraz ma nagromadzone zapasy, więc nie musi przerywać produkcji przy opóźnionych dostawach półproduktów. Ryzyko zerwania łańcuchów dostaw ogniskuje się w branży samochodowej oraz elektronicznej, które są najbardziej uzależnione od chińskich części.

W układzie kluczowych czynników pomiędzy poszczególnymi kontynentami jest coraz mniej elementów wspólnych. W Europie największą rolę gra kryzys energetyczny, w USA luzowanie łańcuchów dostaw, a w Chinach rozwój liczby zakażeń koronawirusem. Obecnie źródłem największej niepewności jest Państwo Środka, ponieważ nieznana jest zarówno trajektoria rozwoju zakażeń, jak i funkcja reakcji władz na powstawanie kolejnych ognisk choroby. Jakkolwiek przełożenie sytuacji w Chinach na resztę świata jest ograniczone.