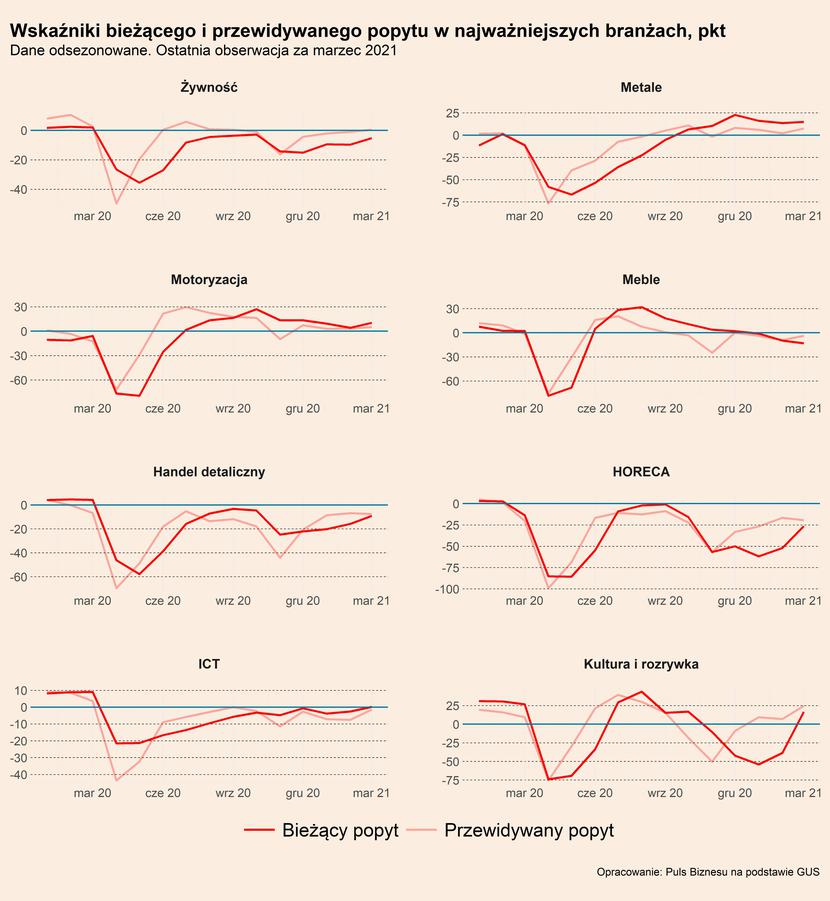

W niemal wszystkich najważniejszych branżach marzec przyniósł poprawę koniunktury. Tak wynika z analizy comiesięcznych danych pochodzących z badań ankietowych prowadzonych przez GUS. Pytania w ankiecie dotyczą zarówno ceny sytuacji firmy (czy jest dobra czy zła), jak i zmian w ostatnich trzech miesiącach oraz przewidywań (czy jest lepiej czy gorzej). Więc wskaźnik można interpretować jako ogólny sentyment branżowy.

Największą poprawę odnotowano w branży gastronomiczno-turystycznej (HoReCa) i kulturalno-rozrywkowej, które jeszcze do 20. marca pozostawały otwarte w większej części kraju. Warto wiedzieć, że badanie koniunktury przeprowadzane przez GUS opiera się na ankietach, które firmy wypełniają w pierwszej dekadzie miesiąca. A więc w marcu było to przed zaostrzeniem przez rząd restrykcji. Można podejrzewać, że nowe restrykcje znowu pogorszą nastroje, choć jednocześnie zbliżająca się perspektywa trwałego otwarcia gospodarki (wraz ze skokowym przyspieszeniem szczepień na COVID od drugiego kwartału) powinna stabilizować nastroje.

Inną pozytywnie wyróżniającą się w marcu branżą była motoryzacja. Odsetek firm wskazujących na wzrost popytu jest tam najwyższa od 3 miesięcy. O tym, że popyt w sektorze motoryzacyjnym poprawia się świadczą najnowsze dane Insytutu Samar o sprzedaży samochodów. Według nich w ciągu pierwszych dwóch dekad marca zarejestrowano w kraju o 24,7 proc. samochodów osobowych więcej niż przed rokiem. W przypadku „dostawczaków” mamy do czynienia z jeszcze większym, aż 46,8 proc. wzrostem.

Również w sektorze handlu detalicznego, żywności i IT marzec przyniósł poprawę koniunktury. Jeśli chodzi o ten ostatni interesująca jest poprawa nastrojów w porównaniu do ubiegłego miesiąca, która może zapowiadać zwiększenie inwestycji firm w cyfryzację.

Spośród analizowanych przez nas danych najbardziej niepokojące są te dotyczące branży meblarskiej. Z ankiety GUS wynika, że popyt na meble spada. Jest to dość zaskakujące, biorąc pod uwagę, że dane produkcyjne pokazują na wzrost aktywności (w lutym o 3,2 proc. rok do roku). Co się zatem dzieje? Jest kilka możliwości. Nie można wykluczyć, że w branży meblarskiej wygasają efekty dużych zakupów przez gospodarstwa domowe z końca 2020 i początku 2021 roku. Ponadto, branża może cierpieć z powodu przedłużającego się powrotu pracowników do biur - nawet jeśli firmy zwiększają zatrudnienie nie zwiększają wydatków na biura. Nie wydaje się, by pogorszenie wskaźnika koniunktury w meblarstwie mogło sygnalizować jakieś poważniejsze kłopoty branży. Ale jest to sygnał ostrzegawczy, sugerujący, że w niektórych segmentach przemysłu część zaskakująco mocnego popytu może być przejściowym zjawiskiem.

Co dalej? Nastroje wśród firm były w pierwszej połowie marca całkiem niezłe. Pytanie jednak, czy nie zepsuje ich kolejne zaostrzenie obostrzeń, które weszło w życie 20. marca? Zwłaszcza, że w związku z najwyższą od początku pandemii liczbą zakażeń rząd planuje wprowadzić jeszcze większe restrykcje. Najbliższe dwa-trzy tygodnie to będzie ponownie okres zamrożenia aktywności społeczno-ekonomicznej.

Jednak wiele wskazuje, że ten lockdown nie będzie aż tak dewastujący dla nastrojów branżowych jak poprzednie. Odbywa się on w okresie, gdy aktywności społeczna i tak jest lekko obniżona z powodu Świąt. Co więcej, od kwietnia znacząco przyspieszyć powinien proces szczepień przeciw COVID-19. Istnieje realna możliwość, że od drugiej połowy kwietnia zacznie się odmrażanie gospodarki, które od maja zacznie dotyczyć też branż najmocniej dotkniętych.

Stawiamy więc hipotezę, że w kolejnym badaniu nastrojów – za miesiąc – wyniki nie będą ogólnie gorsze od obecnych, a w najmocniej dotkniętych branżach pogorszenie będzie nieznaczne.