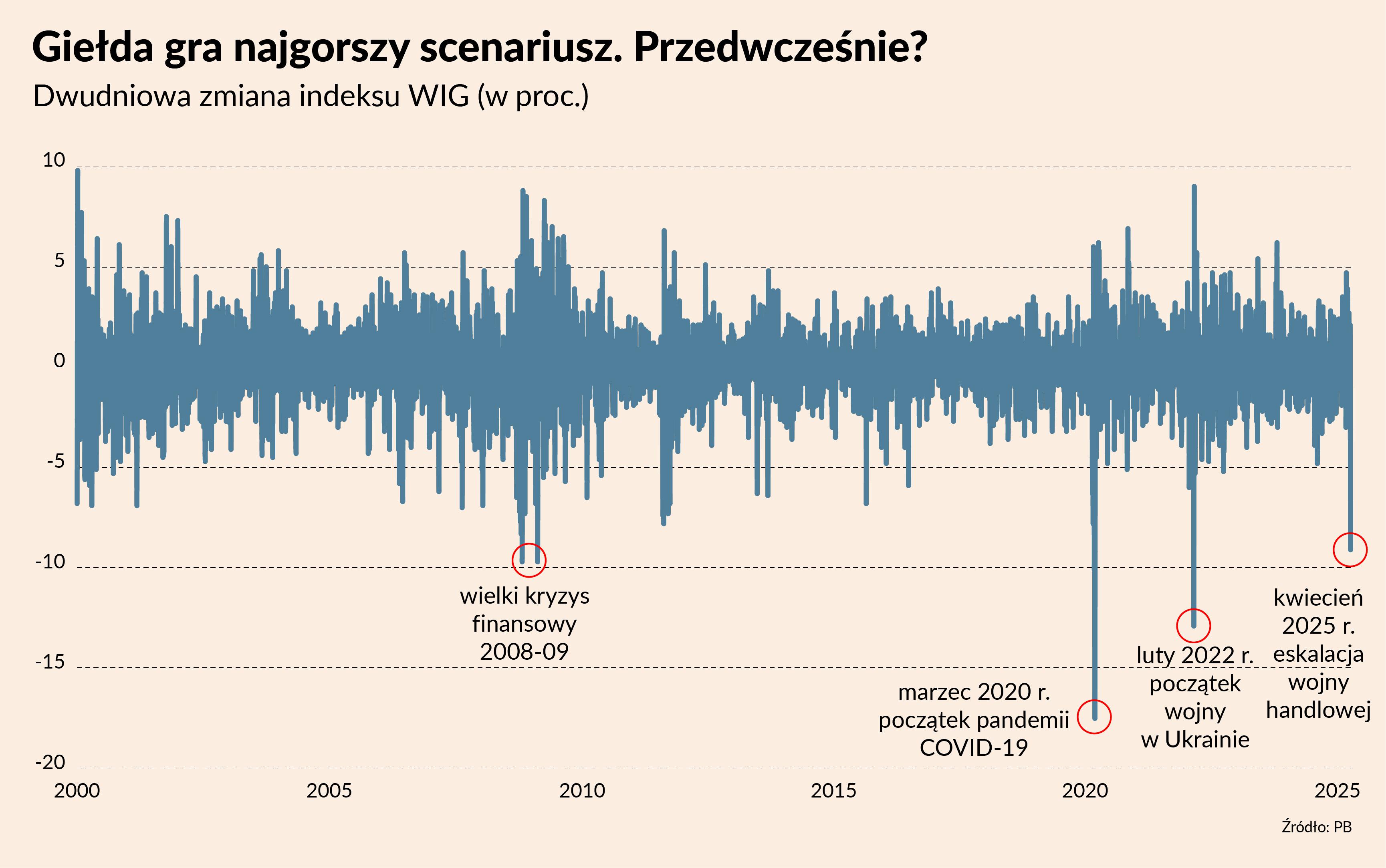

Szok na rynkach finansowych w reakcji na nowe cła wprowadzone w środę przez Stany Zjednoczone jest wielki. W ciągu dwóch dni indeks WIG spadł o 9,1 proc. – najwięcej od pamiętnego 24 lutego 2022 r. Trudno uciec od symbolicznych porównań. 2 kwietnia 2025 r. jest tym dla globalnego systemu handlowego, czym atak Rosji na Ukrainę dla światowego systemu stosunków międzynarodowych. To jest kopnięcie stolika, złamanie reguł gry i próba wymuszenia nowych zasad w relacjach między krajami. Cła są dużo wyższe od oczekiwań, dla wielu branż będą oznaczały konieczność całkowitej zmiany systemu produkcji. Część firm straci przez to płynność, niektóre upadną, ludzie stracą pracę.

Ale jest jedna fundamentalna różnica między 2 kwietnia 2025 r., a 24 lutego 2022 r. Teraz w USA zdrożeją buty, pewnie też żywność, samochody i elektronika. To źle, bo konsumpcja napęd współczesnej gospodarki i stylu życia w rozwiniętych krajach. Ale to nie jest to samo co bomby spadające na domy w dużych europejskich miastach, nie to samo co egzystencjalny strach przed powtórką z II Wojny Światowej. Dziś Amerykanie zastanawiają się o ile zdrożeją jajka i awokado. W 2022 r. Europejczycy zastanawiali się, czy będą mieli ogrzewanie zimą i czy nie przyjdzie im zimować w okopach.

Skutki gospodarcze też będą inne, wstrząs dla systemu będzie bardzo duży, ale nie aż taki, jak w czasie kryzysu geopolitycznego i energetycznego w 2022 r.

Słyszałem już argument, że wojna handlowa prowadzi do gorącej wojny – tak przecież było w latach 30. XX wieku. Najpierw wojna celna w pierwszej połowie dekady, potem wojna gorąca w końcówce. Ale warto przypomnieć, że z kolei pierwsza wojna światowa wybuchła w środku totalnej globalizacji, która jak na ówczesne możliwości technologiczne była na miarę tej z końca XX wieku. Przyczyny wojen są złożone. Historia nigdy się nie powtarza, a lekcje z niej warto wyciągać ostrożnie.

Największe ryzyko jest dziś takie, że dojdzie do spirali ceł i restrykcji handlowych, które doprowadzą duże firmy przemysłowe go zatrzymania inwestycji. W takiej sytuacji rzeczywiście możliwa jest globalna recesja. Dlatego w czwartek po pierwszych umiarkowanie negatywnych reakcjach rynek bardzo zanurkował w chwili, gdy a agencjach pojawiły się depesze o tym, że Unia Europejska zamierza ostro odpowiedzieć na cła Donalda Trumpa. A w piątek przecenę pogłębiła informacja o cłach odwetowych wprowadzanych przez Chiny.

Ale warto zwrócić uwagę na kilka czynników łagodzących uderzenie kryzysowe – takich, których nie było ani w 2020 r., ani w 2022.

Po pierwsze, politycy wciąż mają jako taką kontrolę nad całym procesem. Konflikt może im się wymknąć się, ale nie jest to ten sam rodzaj okoliczności, co gorąca wojna lub pandemia – sytuacje nieodwracalne, wstrząs całkowicie spoza systemu decyzyjnego, kryzysy podważające egzystencjalne bezpieczeństwo ludności.

Po drugie, banki centralne mają szerokie pole do redukcji stóp procentowych, dokładnie odwrotnie niż w 2022 r., kiedy trwał proces zacieśniania polityki pieniężnej. Rynki już wyceniają głębokie redukcje stóp w Stanach, Unii i nawet w Polsce. Uderzenie ze strony handlu zostanie częściowo zamortyzowane przez dużo niższy koszt pieniądza, co w dużych obszarach gospodarczych o chłonnych rynkach wewnętrznych może mieć istotne znaczenie.

Po trzecie, w ostatnich pięciu latach światowy system handlowy przeszedł tak duże wstrząsy, że elastyczność dostosowania firm dziś jest inna niż kilka lat temu. Amerykanie od 10 lat mówią o tym, że chcą ściągać produkcję do kraju, mają dość uzależnienia od importu z Azji i częściowo z Europy. W wielu dużych firmach na pewno szykowano scenariusze reakcji na takie sytuacje.

Moja teza jest zatem taka: szok gospodarczy będzie duży, ale mniejszy niż w 2022 r. I z jeszcze większym prawdopodobieństwem dużo mniejszy niż te z lat 2008 i 2020. Od lat wiadomo było, że globalizacja musi się zmienić. Wydawało nam się, że to będzie proces renegocjacji, a tymczasem mamy proces wywracania stolika. Ale cel nie jest zaskakujący.