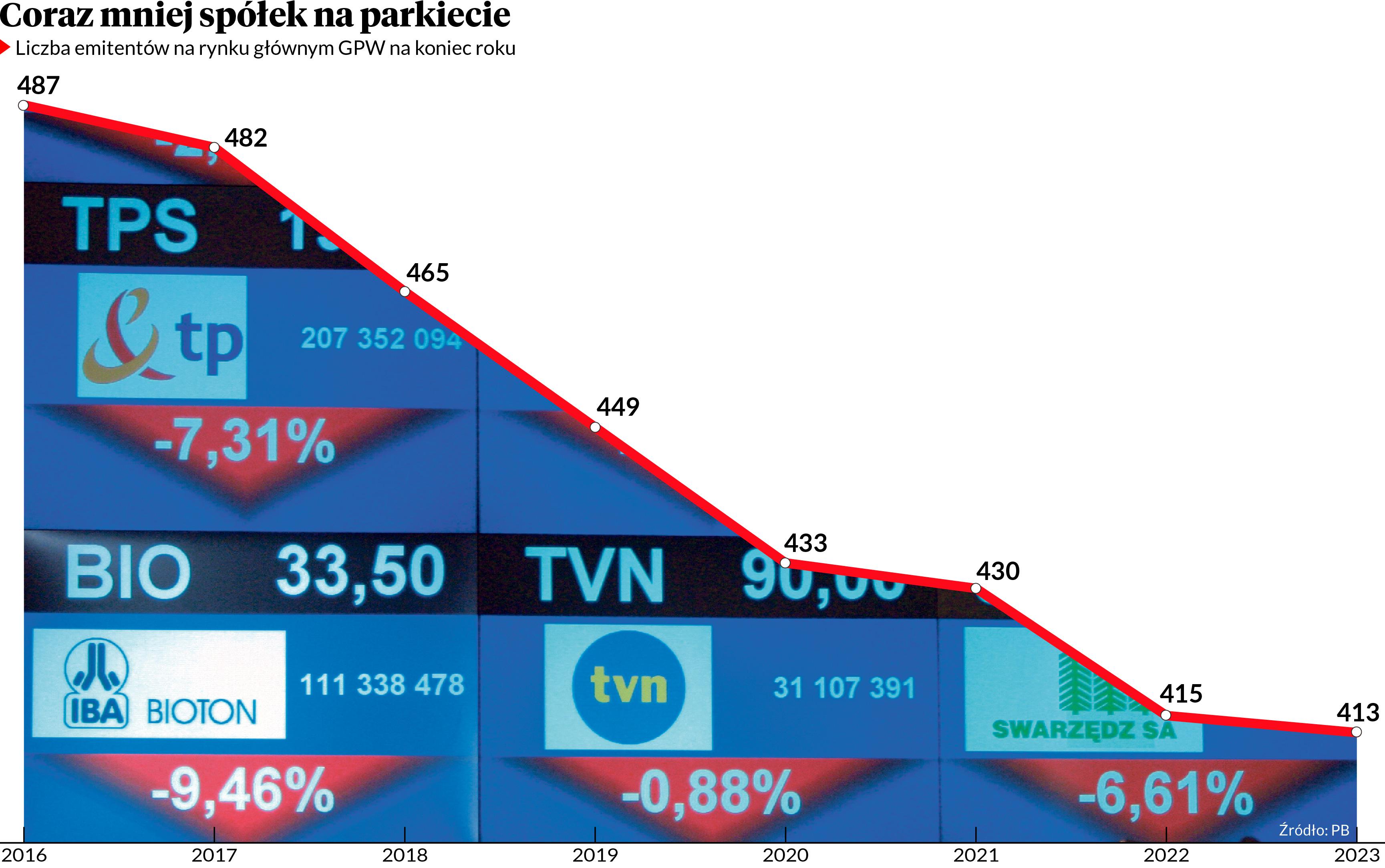

Począwszy od 2017 r. systematycznie maleje liczba spółek notowanych na rynku głównym warszawskiej giełdy. Nawet transfery z NewConnect nie pozwalają utrzymać liczby emitentów na niezmienionym poziomie. Jednak trend, który stał się udziałem prezesury Marka Dietla, może okazać się tylko symboliczną przygrywką do tego, czego doświadczy warszawska giełda pod rządami Tomasza Bardziłowskiego. Wiele mniejszych spółek do delistingów mogą skłonić nowe standardy zrównoważonego raportowania (ESRS). Zaledwie 4 lipca 2024 r. decyzję o podtrzymaniu koncepcji stosowania wobec małych i średnich spółek giełdowych standardów nieznanych innym firmom podjęła European Financial Reporting Advisory Group (EFRAG), ciało znane dotychczas z rozwoju międzynarodowych standardów sprawozdawczości finansowej (MSSF).

- Formalnie prace dotyczące standardu sprawozdawczości niefinansowej konsultowanego wiosną 2024 r. jeszcze się toczą, jednak przebieg czwartkowego posiedzenia nie daje żadnych nadziei na zmianę proponowanej architektury standardów. Zasygnalizowane zostały pewne zmiany w wyniku konsultacji, ale moje doświadczenia są takie, że zmiany w standardach wprowadzane po fazie konsultacji są kosmetyczne – mówi Mirosław Kachniewski, prezes Stowarzyszenia Emitentów Giełdowych.

Najwięksi już za pół roku

Źródła problemu należy się doszukiwać w unijnej dyrektywie CSRD z grudnia 2022 r. Przewiduje ona ujawnianie przez przedsiębiorstwa danych dotyczących zrównoważonego rozwoju (ESG), ale nie zawiera szczegółów, które określane są dopiero w standardach kreowanych przez EFRAG.

Na pierwszy ogień poszły standardy dla największych firm (nie tylko giełdowych). Pierwsze oparte na nich raporty największe spółki giełdowe przedstawią w 2025 r. (za rok 2024), a niegiełdowe rok później (za rok 2025). Standardy dla podmiotów małych i średnich według unijnej nomenklatury to trzecia runda tych regulacji. Pierwsze raporty takich jednostek powinny pojawić się w 2027 r. (za rok 2026). Dyrektywa zakłada, że standard raportowania dla spółek notowanych na giełdach będzie obowiązkowy, a dla tych nienotowanych – dobrowolny. Innymi słowy, ta sama spółka, funkcjonując na giełdzie, będzie musiała publikować raporty niefinansowe zgodne z określonymi zasadami, a znajdując się poza giełdą, nie będzie musiała niczego publikować. Ewentualnie będzie mogła się posługiwać standardem ESRS VSME (Voluntary Small Medium Enterprises), mniej uciążliwym niż standard ESRS LSME (Listed Small Medium Enterprises) przeznaczony dla spółek giełdowych.

Powstanie VSME to efekt lobbingu SMEUnited, paneuropejskiej organizacji małych i średnich firm (polskich przedsiębiorców reprezentuje w niej tylko Związek Rzemiosła Polskiego). Pozagiełdowych małych i średnich firm w rozumieniu unijnym jest tak dużo, że EFRAG się nad ich postulatami pochyliła. Spółki giełdowe to jednak margines zagadnienia, bo z perspektywy Europy Zachodniej chodzi o firmy małe, jakich na giełdach jest niewiele. Według danych za 2022 r. – wtedy pojawiła się dyrektywa CSRD – w całej Unii Europejskiej regulacjom dotyczącym raportowania niefinansowego podlegałoby 699 małych i średnich spółek giełdowych. Na 17 rynkach byłoby ich nie więcej niż po 20. Ze względu na strukturę emitentów to, co w skali Europy jest zjawiskiem marginalnym, w Polsce urasta jednak do sporego problemu. Z tych 699 spółek 123 stanowiły spółki z GPW.

- Myślę, że te liczby bardzo się nie zmieniły. O klasyfikacji spółek do kategorii małych i średnich decydują dwa z trzech kryteriów, dwóch czysto finansowych i wielkości zatrudnienia. To nie są parametry, które w ciągu dwóch lat bardzo się zmieniają – komentuje Mirosław Kachniewski.

Ze względu na strukturę emitentów, to co w skali Europy jest zjawiskiem marginalnym, w Polsce urasta jednak do sporego problemu. Z tych 699 spółek 123 stanowiły spółki z GPW.

Milion złotych za pomoc

Stanowiska GPW nie udało nam się uzyskać. Według Mirosława Kachniewskiego ponad 100 spółek z GPW może zrezygnować z obecności na giełdzie w wyniku przytłoczenia ich raportowaniem danych społecznych czy środowiskowych.

- Dla nas jest to temat bardzo ciężki. Ludzie, którzy przygotowują ten raport, stali się jego fanami, ale my w zarządzie siedzimy i liczymy pieniądze, które on nas kosztuje. Firmy doradcze chcą nawet 1 mln zł za pomoc w określeniu sposobu zbierania i systematyzacji niezbędnych danych – mówi przedstawiciel dużej spółki, która musi opublikować raport ESRS z danymi za 2024 r.

Według Mirosława Kachniewskiego konieczność raportowania kwestii zrównoważonego rozwoju może w ogóle powstrzymywać mniejsze spółki od debiutów na rynku głównym, nawet jeśli poza giełdą, z jakichkolwiek powodów (np. wymagania większych kontrahentów), zdecydują się na raportowanie według standardu ESRS VSME. W toku prac przepadł bowiem pomysł, by standard ESRS LSME w zasadzie składał się z trzech modułów ESRS VSME powiększonych o moduł dla spółek notowanych.

- Ideą tej koncepcji było stworzenie spółce nienotowanej łatwej ścieżki przejścia do statusu spółki notowanej. Tymczasem przejście z ESRS VSME do ESRS LSME w obecnie proponowanej formule to przejście na standard dużo droższy i bardziej skomplikowany. Będzie to więc blokować debiuty – uważa Mirosław Kachniewski.

W Polsce gra jeszcze toczy się o to, czy spółki zniechęcone regulacjami w ogóle znikną z rynku publicznego, czy też przejdą na NewConnect. Formalnie jest to alternatywny system obrotu, a nie rynek regulowany, jakim jest parkiet główny.

- Mamy kilka koncepcji przejścia z rynku regulowanego na NewConnect, by nie doszło do masowych delistingów – dodaje Mirosław Kachniewski.

Współpracując z firmami w zakresie przygotowania oświadczeń dotyczących zrównoważonego rozwoju (raportu ESG), mamy obecnie do czynienia przede wszystkim ze spółkami, które będą zobligowane do przygotowania raportów za rok 2024 w roku 2025, a także tymi, które w 2026 r. będą musiały przygotować raport za rok 2025. Większość firm, które będą przygotowywać raport ESG po raz pierwszy, podchodzi to tego z dużą obawą. Zanim takie oświadczenie powstanie trzeba przeprowadzić kilka istotnych i kompleksowych analiz, których rozpiętość i złożoność budzą dużą niepewność. Na podstawie współpracy z pierwszymi klientami wychodzimy jednak z założenia, że opracowanie pierwszego oświadczenia zrównoważonego rozwoju będzie najtrudniejsze. W kolejnych latach przeprowadzenie niezbędnych analiz oraz praca nad przygotowaniem raportu ESG będzie sprowadzała się w dużej mierze do aktualizacji danych i bieżących komentarzy. Zaangażowanie jednej osoby do przejścia przez cały proces przygotowania raportu ESG nie będzie wystarczające. Oświadczenie dotyczące zrównoważonego rozwoju obejmuje kilka dużych obszarów - środowisko, aspekty społeczne oraz ład korporacyjny i zarządzanie firmą - zatem nie ma szans by zajmowała się tym jedna osoba. Realizując projekty ESG z reguły tworzymy zespoły, składające się z kilku osób po naszej stronie i kilku po stronie klienta. Po stronie klienta mogą to być np. 3-4 osoby jako wiodące, a w razie potrzeby do zespołu doprasza się ad hoc specjalistów zajmujących się w firmie konkretnymi aspektami jej funkcjonowania.