Minęło już prawie 10 lat, od kiedy inwestorzy, analitycy i ekonomiści otwarcie zastanawiali się, który kraj strefy euro może zbankrutować jako kolejny. Po faktycznej plajcie Grecji, Irlandii i Portugalii (kraje te zostały uratowane przez awaryjne pożyczki od podatników z eurolandu) widmo niewypłacalności zawisło nad Hiszpanią i Włochami, a nawet nad Francją.

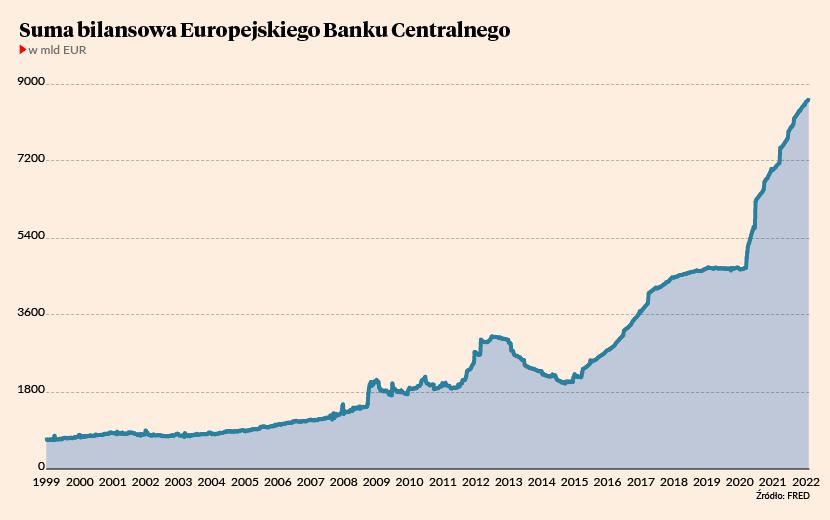

Wtedy to Mario Draghi, ówczesny prezes Europejskiego Banku Centralnego (EBC), obiecał zrobić „wszystko, co trzeba” (ang. whatever it takes), żeby uratować pozostałych plajtujących, i w ten sposób utrzymać integralność unii walutowej. Najpierw wystarczyła sama obietnica EBC, że w razie potrzeby zacznie skupować długi potencjalnych eurobankrutów. Słowo stało się ciałem w marcu 2015 r., gdy frankfurcka instytucja rozpoczęła skup obligacji skarbowych krajów strefy euro w zamian za nowo wykreowane pieniądze (tzw. QE). W ten sposób EBC stał się faktycznym pożyczkodawcą ostatniej instancji dla tych państw strefy euro, które utraciły zaufanie inwestorów.

W sensie ekonomicznym było to finansowanie deficytów fiskalnych państw Eurolandu przez bank centralny, czego zabraniają europejskie traktaty. Przez blisko 7 lat EBC skupił obligacje za przeszło 6,6 bln EUR, powiększając swój bilans do równowartości niemal 82 proc. produktu krajowego brutto strefy euro. Dla porównania: mocno rozdęty bilans amerykańskiej Rezerwy Federalny to „zaledwie” 37 proc. PKB, a w przypadku Banku Anglii - 42 proc.

Każdy dodruk kiedyś się kończy

Zmasowane zakupy obligacji przez EBC doprowadziły rynek długu do absurdalnej sytuacji. Ujemna rentowność papierów skarbowych w Eurolandzie stała się zjawiskiem masowym. Inwestorzy byli gotowi dopłacić rządom za przechowanie pieniędzy, ponieważ mieli świadomość, że w razie czego feralne obligacje zawsze będą mogli opchnąć Europejskiemu Bankowi Centralnemu. Ten przez lata pełnił funkcję ostatniego frajera, który kupi każdy papier po każdej cenie, nawet jeśli nikt inny nie będzie go chciał.

W rezultacie na europejskim rynku długu zapanowała narkotyczna sielanka. Doszło do tego, że 10-letnie obligacje greckie były notowane przy rentowności poniżej 1 proc. W sierpniu 2021 r. było to raptem 0,5 proc. Jeszcze niżej chodziły 10-latki włoskie, a portugalskie nieco ponad rok temu cechowały się wręcz ujemną rentownością. To wszystko powoli dobiega końca.

Inflacja HICP w strefie euro w styczniu sięgnęła rekordowych 5,1proc. i już przeszło 2,5-krotnie przewyższa 2-procentowy cel inflacyjny. EBC został postawiony pod ścianą i zmuszony do działania, bo już chyba nikt nie ma złudzeń, że zjawisko przeminie samo z siebie. Tymczasem prezes Christine Lagarde wciąż udaje, że wszystko jest w porządku - nadal można trzymać stopy procentowe w pobliżu zera i masowo monetyzować państwowe zadłużenie.

Wszystko jednak do czasu. Z końcem marca 2022 r. EBC planuje zaprzestać zakupów prowadzonych w ramach pandemicznego programu PEPP, opiewającego na 1,85 bln EUR. W II kwartale nadal ma być prowadzony „zwykły” program skupu aktywów w kwocie 40 mld EUR miesięcznie, w III kwartale jego wartość spadnie do 30 mld EUR, a od października skala zakupów w ramach APP ma wrócić do 20 mld EUR. Oznacza to, że mimo szalejącej inflacji EBC zamierza do końca 2022 r. „dodrukować” jeszcze ponad 300 mld EUR, dodatkowo napędzając inflację monetarną.

Rynek spekuluje jednak, że sytuacja na froncie inflacyjnym wymusi na kierownictwie EBC wcześniejsze cięcia.

- Rosnąca presja na EBC po kolejnych wysokich odczytach inflacyjnych za styczeń/luty może sprawić, że władze monetarne strefy euro ogłoszą koniec programu skupu aktywów wcześniej, niż do tej pory wskazywano. Decyzję w tej sprawie EBC podejmie zapewne w marcu – uważają analitycy PKO BP.

Rynek zagra w eurobankruta?

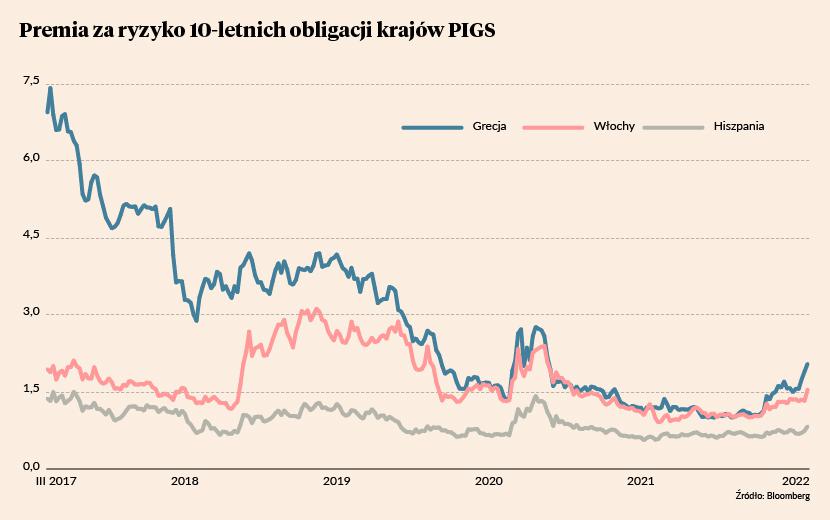

Takie przekonanie coraz częściej podzielają inwestorzy z rynku długu, na którym od kilku miesięcy widoczny jest wzrost rentowności obligacji państw z południa Eurolandu. W ostatnich dniach zjawisko to jeszcze się nasiliło. 9 lutego rentowność 10-letnich obligacji Grecji sięgnęła 2,45 proc. i była najwyższa od niemal dwóch lat. W przypadku Portugalii parametr ten podniósł się do przeszło 1 proc. Włoskie obligacje 10-letnie dają już prawie 1,8 proc. - czyli wciąż śmiesznie mało, ale też zarazem najwięcej od lockdownowej paniki z 2020 r.

Taka reakcja po części jest spowodowana wzrostem inflacji, która jeszcze kilka miesięcy temu, zwłaszcza na południu Europy, była tematem nieistniejącym. W styczniu wzrost cen koszyka dóbr konsumpcyjnych w Grecji sięgnął jednak 5,5 proc., we Włoszech 5,3 proc., a w Hiszpanii 6,1 proc. Przy tak szybkim tempie spadku siły nabywczej pieniądza trzymanie kapitału w niskooprocentowanych obligacjach oznacza gwarancję realnej straty.

To jednak tylko część układanki. Maleje bowiem zaufanie do emitentów długu z południa Europy. Świadczą o tym rosnące premie za ryzyko trzymania papierów włoskich, greckich czy hiszpańskich. Chodzi o to, że rentowność obligacji dawnych PIGS rośnie szybciej niż niemieckich, będących w strefie euro wyznacznikiem najbezpieczniejszej z możliwych inwestycji. W przypadku obligacji Włoch różnica w stosunku do bundów wzrosła do ponad 150 pkt bazowych, a w przypadku Hiszpanii i Portugalii przekroczyła 80 pkt bazowych.

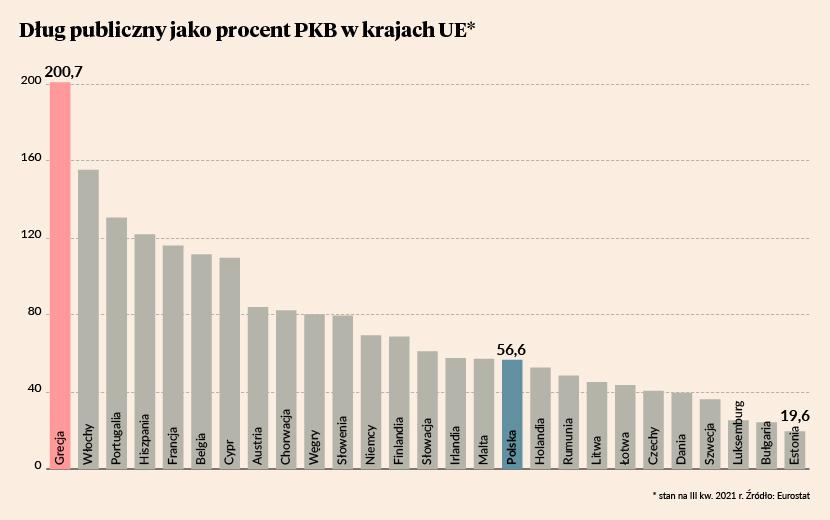

Na razie nie są to wartości zatrważające. Raczej można to traktować jako początek powrotu do normalności, w której emitent o niższej wiarygodności kredytowej finansuje się na rynku drożej niż stabilne finansowo Niemcy. Problem w tym, że ta racjonalna kalkulacja szybko może się przerodzić w panikę, gdy uczestnicy rynku dojdą do przekonania, że EBC nie będzie już kupował długów PIGS w hurtowych ilościach. Wtedy rentowność obligacji włoskich może szybko skoczyć w pobliże 5-6 proc., co na dłuższą metę byłoby nie do udźwignięcia dla kraju zadłużonego na przeszło 150 proc. PKB.