Nic w życiu nie jest pewne oprócz śmierci i podatków — ta maksyma nabiera szczególnego znaczenia w kontekście długoterminowego oszczędzania. Nawet jeśli założyć, że przez rynki nie przewinie się kolejny kryzys, to i tak nikt nie da nam gwarancji, że po 25 latach odkładania na emeryturę uda się wypracować zysk przewyższający inflację. Przy okazji zmian w funkcjonowaniu otwartych funduszy emerytalnych rząd zmienił też konstrukcję indywidualnego konta zabezpieczenia emerytalnego (IKZE).

Produkt, który był dotychczas największym trzeciofilarowym niewypałem, ma się dziś stać atrakcyjnym sposobem odkładania na jesień życia. Wabikiem jest bezwarunkowy brak 19-procentowego podatku od zysków kapitałowych, możliwość odpisu wpłat od podstawy opodatkowania podatkiem PIT oraz — co najważniejsze — zastąpienie podatku dochodowego, rozliczanego według zasad ogólnych, podatkiem zryczałtowanym wysokości 10 proc., który należy zapłacić po zakończeniu inwestycji od całej zgromadzonej kwoty. Maksymalny limit wpłat na IKZE wynosi 120 proc. średnich zarobków, czyli w 2014 r. jest równy 4495 zł i z każdym rokiem ma sukcesywnie rosnąć.

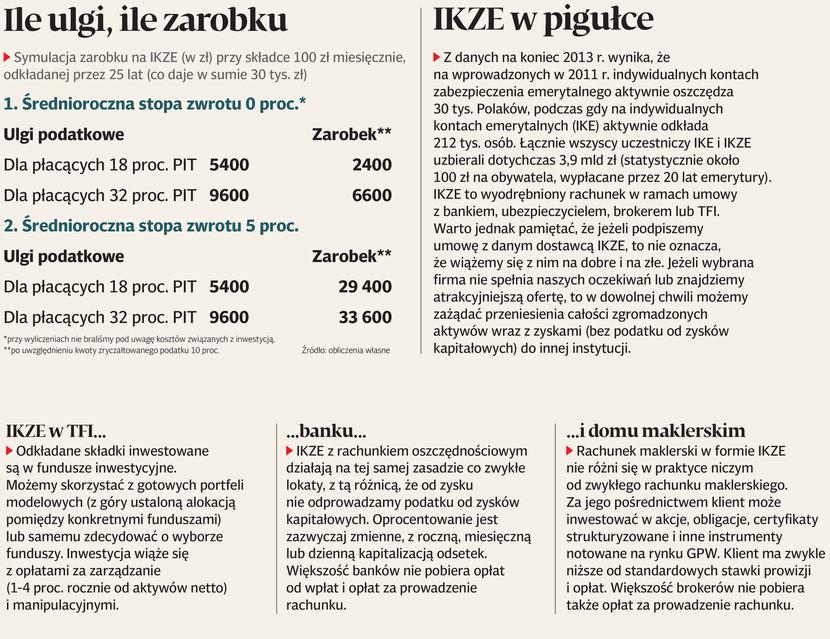

Magia liczb…

Gdy przyjmiemy, że klient jest w stanie wykorzystać maksymalny limit wpłat, to szacunkowe wyliczenia dotyczące zarówno ulg podatkowych, jak i wysokości zgromadzonego kapitału po np. 25 latach oszczędzania wypadają zachęcająco. Maksymalna kwota zwrotu podatkowego dla osób wpadających w 32-procentowy próg podatkowy wynosi 1438 zł, 809 zł dla płacących podatek 18 proc. i 854 zł dla osoby prowadzącej działalność gospodarczą rozliczającej się według podatku liniowego 19 proc. Przykładowo, jeżeli wejdziemy w drugi próg podatkowy — 32 proc. i wpłacimy 4495 zł na rachunek IKZE, to w przyszłym roku fiskus odda nam 1438 zł podatku.

Nie każdego jednak stać na to, aby odkładać miesięcznie prawie 400 zł. Magia liczb, przy założeniu niższej składki, już tak nie kusi. Odkładając 100 zł miesięcznie, szacunkowa ulga podatkowa maleje do 216 zł dla 18-procentowego podatku i 384 zł dla 32-procentowego podatku. Po 25 latach oszczędzania i założeniu, że przez ten okres nie wypracowaliśmy żadnego zysku, szacowana wysokość kapitału wynosi 30 tys. zł, a suma ulg podatkowych dla najniższej stawki podatkowej to 5,4 tys. zł. Gdy od 30 tys. zł przyjdzie nam zapłacić zryczałtowany, 10-procentowy podatek (czyli 3 tys. zł), to ostatecznie nasz zysk na czysto wynosi… 2,4 tys. zł. Dodatkowo, nie mamy gwarancji, że nasza inwestycja nie przyniesie straty (gdyby przyniosła, to i tak trzeba zapłacić 10-procentowy podatek od całej zgromadzonej kwoty) — chyba że wybierzemy IKZE z lokatą w banku.

Warto też pamiętać o obciążających nas przez cały okres oszczędzania kosztach manipulacyjnych i za zarządzanie oraz inflacji. Zupełnie inaczej prezentują się wyliczenia przy założeniu, że przez 25 lat odkładania na IKZE udało się nam wypracować zyski. Przy średniorocznej 5-procentowej stopie zwrotu z oszczędności i składce wysokości 100 zł, suma wpłat wynosi 30 tys. zł, a szacowana wysokość kapitału (powiększona o zyski) to ponad 60 tys. zł. I choć suma ulg dla 18-procentowej skali podatkowej jest niższa (5,4 tys. zł) od kwoty podatku, jaki przyjdzie nam zapłacić na końcu inwestycji od całości wypłaconego kapitału (około 6 tys. zł), to i tak jesteśmy „do przodu” o niecałe 30 tys. zł.

…i siła fiskusa

Żeby nie było tak kolorowo, musi być jakieś „ale”. Zryczałtowany podatek wysokości 10 proc. zapłacić mogą wyłącznie ci, którzy z wypłatą oszczędności wstrzymają się do ukończenia 65. roku życia. Jeżeli natomiast zdecydujemy się na wcześniejszą wypłatę (tzw. zwrot), to od całości zgromadzonego kapitału należy odprowadzić podatek według skali podatkowej (ze stawkami 18 i 32 proc.) lub podatek liniowy (19 proc.). Decydując się na oszczędzanie w IKZE, lepiej więc z wypłatą poczekać do emerytury.