Ścieżka inflacji jest nieznacznie wyższa niż scenariusz sprzed miesiąca. Różnica nie jest duża, ale przyspieszenie cen jest na tyle istotne, że rynek wycenia już więcej niż jedną podwyżkę stóp procentowych w tym roku.

W piątek GUS podał wstępne dane o inflacji towarów i usług konsumpcyjnych za wrzesień. Dane pokazują zmiany cen produktów, które nabywają konsumenci – nie uwzględniają więc cen towarów przemysłowych wyjeżdżających z fabryk, czy cen usług dla biznesu. Inflacja konsumencka wyniosła 5,8 proc., wobec 5,5 proc. w sierpniu, i była o 0,3 pkt proc. powyżej prognoz rynkowych i 0,2 pkt proc. powyżej ścieżki przedstawionej przeze mnie przed miesiącem. Największym zaskoczeniem była duża podwyżka cen paliw i energii, ale szybciej od przewidywań rosły też tak zwane ceny bazowe, czyli wszystkie ceny poza żywnością, energią dla gospodarstw domowych i paliwami.

Pytanie o dalszą ścieżkę inflacji jest w tym momencie jednym z najciekawszych pytań ekonomicznych w Polsce i na całym świecie. Czy skok inflacji jest przejściowy? Czy też wchodzimy w erę bardzo wysokiej dynamiki cen? Czy banki centralne mogą przymknąć na to oko? Czy też mają szybko reagować?

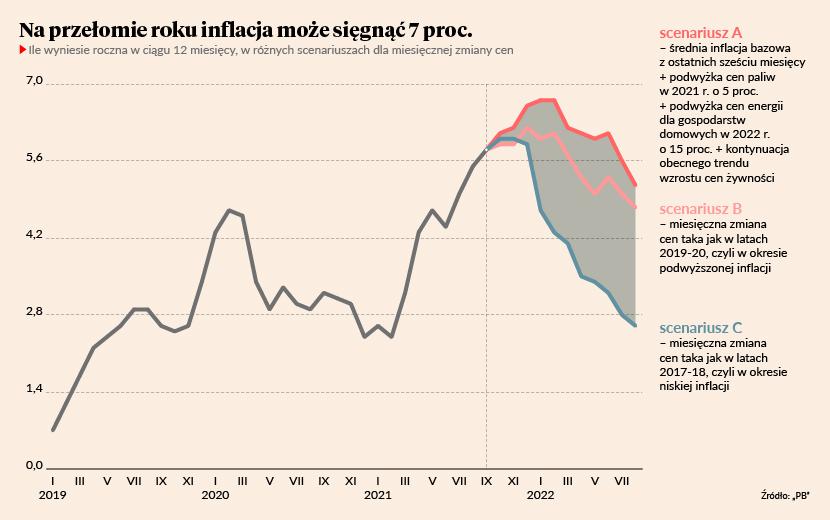

By ułatwić monitorowanie problemu, co miesiąc przedstawiam kilka scenariuszy inflacyjnych. Pokazują one, jak będzie wyglądała roczna zmiana cen przy różnych założeniach dotyczących zachowania cenowego przedsiębiorstw. Założenia staram się opierać głównie na analogiach historycznych lub na trendach z ostatnich miesięcy.

Przed miesiącem scenariusze pokazywały, że inflacja na koniec roku zmieści się między 5,5 a 6,5 proc. Teraz pokazują przedział 5,9-6,6 proc. i ryzyko nieco wyższych odczytów w pierwszych miesiącach przyszłego roku. Jednocześnie do sierpnia inflacja powinna obniżyć się do 4-5 proc. Będzie wciąż wyraźnie wyższa niż górna granica celu inflacyjnego, który wynosi 1,5-2,5 proc.

Są dwa zjawiska, które wzmocniły się w minionym miesiącu i wpłynęły na nieznaczne podniesienie przewidywanej inflacji.

Po pierwsze, znaczącemu powiększeniu uległ wstrząs energetyczny. Duży popyt na energię w przemyśle, niskie moce produkcyjne na świecie po dwóch latach niskich inwestycji oraz drożejące uprawnienia do emisji CO2 sprawiają, że ceny prądu, gazu i ropy rosną dużo szybciej od wcześniejszych oczekiwań. To jest czynnik, który będzie jednak działał destrukcyjnie na koniunkturę i w perspektywie dwóch lat przyczyni się do niższej dynamiki popytu konsumpcyjnego i tym samym niższej dynamiki innych cen. Więc banki centralne powinny na to przymykać oko.

Po drugie, ceny bazowe, zależne głównie od popytu krajowego, wciąż przyspieszają pomimo przemijania efektów odmrażania gospodarki. To sugeruje, że obserwujemy efekty szybkiego wzrostu płac. I tutaj jest już pewien powód do obaw dla banków centralnych. Jeżeli pracownicy i firmy w swoich żądaniach i decyzjach dotyczących płac i cen przyzwyczają się do 4-5 procentowej inflacji, to ona się samoistnie utrzyma. Pracownicy będą żądać odpowiednio wysokich podwyżek, a firmy odpowiednio podnosić ceny.

Jakaś część górki inflacyjnej musi przeminąć, bo część zaburzeń w międzynarodowym handlu przeminie, a wstrząs energetyczny będzie w dłuższej perspektywie oddziaływał negatywnie na ceny. Ale zupełne lekceważenie tej inflacji przez nasz bank centralny raczej nie wchodzi w grę. Dlatego rynek wycenia już lekko więcej niż 0,25 pkt proc. podwyżki stóp procentowych w tym roku przez NBP. Kolejną aktualizację scenariusza inflacyjnego przedstawię za miesiąc.