W lutym inflacja wyniosła 18,4 proc. wobec 16,6 proc. w styczniu. Jest to najwyższy odczyt od grudnia 1996 r. Zgodnie z większością prognoz wkrótce ten wskaźnik zacznie się wyraźnie obniżać. Będzie to jednak głównie efekt statystyczny, wynikający z faktu, że największa fala podwyżek odbyła się w marcu 2022 r. – tuż po rozpoczęciu wojny w Ukrainie. Te podwyżki jeszcze tkwią w rocznym wskaźniku inflacji, a wkrótce z niego wypadną (roczny wskaźnik inflacji to zawsze iloczyn 12 wskaźników miesięcznych). Zmiany cen z miesiąca na miesiąc są natomiast wciąż dość wysokie i nie wykazują oznak wygaszania. Pomijając efekty bazy statystycznej, pęd cen jest wciąż solidny i wynosi ok. 0,9 proc. miesięcznie, czyli ok. 11-12 proc. po przeliczeniu na wartości roczne. Dlatego uprawniony jest wniosek, że na razie inflacja nie odpuszcza znacząco. Dynamika cen jest wciąż dwucyfrowa i nie widać dezinflacji na horyzoncie.

Luty był najprawdopodobniej szczytem w obecnym cyklu dla inflacji liczonej jako roczna zmiana cen. Możemy więc już niemal oficjalnie ogłosić, że w szczycie inflacja nie przebiła 20 proc. W kolejnych miesiącach jej główny wskaźnik zacznie się obniżać, choć głównie ze względu na wysoką bazę odniesienia z zeszłego roku. Z projekcji NBP wynika, że już w drugim kwartale wskaźnik inflacji będzie wyraźnie bliżej 10 proc. (dokładnie 12,8), a w ostatnim kwartale roku znajdzie się na jednocyfrowym poziomie (7,6 proc.). Niektórzy analitycy wierzą, że jednocyfrowy poziom możemy zobaczyć już latem ze względu na znaczący spadek cen surowców. Ocena poziomu inflacji na koniec roku przypomina jednak przy obecnej zmienności wróżenie z fusów – to może być zarówno 5 proc., jak też 15 proc.

Spadek rocznego wskaźnika inflacji będzie pozytywnym zjawiskiem. Dzięki temu realne wynagrodzenia znów wrócą do wzrostu, siła nabywcza konsumentów zostanie odblokowana, poprawić powinien się popyt konsumpcyjny. Innymi słowy: złagodzenie wstrząsu cenowego zlikwiduje jedną z przyczyn spowolnienia gospodarki.

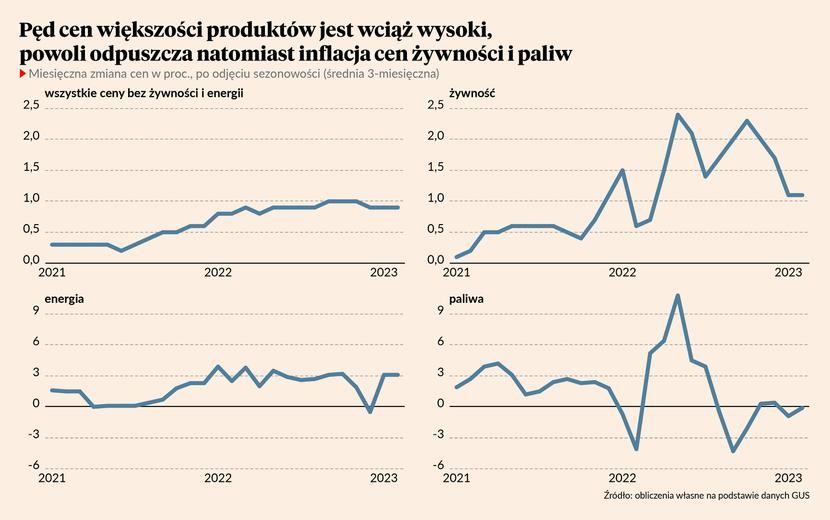

Spadek inflacji nie oznacza jednak, że ceny będą rosły wolniej niż obecnie. Oznacza, że będą rosły z miesiąca na miesiąc wolniej niż w analogicznym okresie zeszłego roku. A wtedy rosły bardzo szybko z powodu pierwszych efektów wojny w Ukrainie, szczególnie na rynku żywności i paliw. W marcu 2022 r. paliwa zdrożały aż o 28 proc. wobec lutego i ta zmiana wciąż jest obecna w rocznym wskaźniku inflacji – wypadnie z niego dopiero w publikacji za miesiąc, odejmując od wskaźnika rocznego 1,5 pkt proc. W marcu i kwietniu 2022 r. łącznie o 6 proc. zdrożała żywność, teraz wzrost będzie zapewne niższy i odejmie kolejne 0,5-1 pkt proc. od rocznej inflacji. Podobna sytuacja jest z węglem czy gazem sprzedawanym bezpośrednio gospodarstwom domowym. Tę dezinflację surowcową już jednak w dużej mierze zobaczyliśmy, to się wydarzyło, nawet jeżeli nie zdążyło przefiltrować się do rocznego wskaźnika inflacji.

Dla zrozumienia kierunku, w jakim zmierzają ceny, lepiej patrzeć na pęd cen, czyli ich średnie zmiany z miesiąca na miesiąc – po korekcie o sezonowość i odjęciu cen żywności i energii jako kategorii, które zależą w dużej mierze od cen surowców zagranicznych. Obecnie pęd cen bazowych wynosi ok. 0,9 proc. miesiąc do miesiąca, a kiedy przeliczymy to na wartości roczne, tak jak zwykle przelicza się na przykład odsetki bankowe, to otrzymujemy stopę wzrostu na poziomie 12 proc. I to można traktować jako fundamentalny trend inflacyjny. On się nie zmienia od ponad pół roku.

Do tych 12 proc. prawdopodobnie szybko zejdziemy, gdy miną już wszystkie efekty bazy statystycznej z zeszłego roku. Jest to jednak na razie bardzo zgrubny szacunek, ponieważ nie ma jeszcze szczegółowych danych dotyczących struktury koszyka konsumenta.

Ten wysoki pęd cen to z kolei złe zjawisko. Oznacza, że na razie w gospodarce nie obserwujemy odpuszczania fundamentalnej presji cenowej. Ceny surowców energetycznych rosną wolniej, ale cała masa towarów i usług, których ceny zależą w dużej mierze od czynników krajowych, takich jak popyt, podaż, płace itd., drożeje wciąż szybko. Spadek rocznego wskaźnika będzie wynikał z wydarzeń, które już się odbyły, i będą stopniowo pojawiały się w danych liczonych rok do roku.

Podsumowując: w danych coś dla siebie znajdą zarówno optymiści, jak też pesymiści. Pierwsi powiedzą, że jesteśmy już po wstrząsie energetycznym i że to przyniesie ulgę konsumentom. Drudzy mogą argumentować, że potencjał do istotnego spadku inflacji jest ograniczony. Wydaje się, że większość obserwatorów jest dziś zgodna, że drogę inflacyjną z 18,4 do ok. 10-11 proc. pokonamy bardzo szybko, ale później będzie to już trudniejsze, a powrót do świata 2-3-procentowej inflacji jest poza horyzontem.