W marcu i kwietniu popyt na motocykle jak co roku jest bardzo wysoki. Firma Carsmile w marcu odnotowała dwa razy więcej zamówień na takie pojazdy niż w lutym i aż dziesięć razy więcej niż w styczniu.

Czas na motocykl

Według danych Samaru, w minionym miesiącu zarejestrowano w Polsce 3,9 tys. nowych motocykli i motorowerów. To o 118 proc. więcej niż w lutym i o niemal jedną czwartą więcej niż przed rokiem.

Michał Owczarczyk, ekspert do spraw rynku motocyklowego w Carsmile, mówi, że wybór motocykla zwykle wynika z chęci sprawnego przemieszczania się i parkowania. Wśród osób, które najchętniej sięgają po jednoślady, są m.in. pracownicy służby zdrowia, prawnicy, informatycy czy kurierzy. Często wybierają oni skutery.

– Trzy czwarte użytkowników naszej platformy kupuje motocykl na firmę, dzięki czemu może rozliczać go w kosztach – mówi Michał Owczarczyk.

Motocykl, podobnie jak samochód, może być bowiem narzędziem pracy przedsiębiorcy. Rozliczenie go w kosztach firmy pozwala znacząco zmniejszyć ciężar wydatków wynikających z faktur za leasing, usługi serwisowe, paliwo czy ubezpieczenie.

Piotr Juszczyk, doradca podatkowy InFakt, tłumaczy, że na gruncie przepisów odnoszących się zarówno do VAT, jak i podatku dochodowego, motocykle rozlicza się tak samo jak samochody osobowe. Jeśli przedsiębiorca wykorzystuje pojazd w trybie mieszanym, a więc nie tylko w działalności gospodarczej, może odliczyć 50 proc. VAT od ceny zakupu lub wydatków związanych z leasingiem czy wynajmem, a także kosztów eksploatacyjnych takich jak serwisowanie czy paliwo. Połowę nieodliczonego VAT może natomiast zaksięgować w kosztach.

– Istnieje również możliwość odliczenia 100 proc. podatku VAT. Jednak taka opcja jest dostępna tylko dla przedsiębiorców wykorzystujących motocykl jedynie w działalności gospodarczej i wymaga spełnienia dodatkowych formalności, np. prowadzenia ewidencji przebiegu – informuje Piotr Juszczyk.

W zakresie podatku dochodowego przedsiębiorca może rozliczyć w kosztach uzyskania przychodu 75 proc. wydatków eksploatacyjnych (faktury za paliwo, opony czy serwisowanie) oraz 100 proc. tych związanych z leasingiem i ubezpieczeniem OC/AC. W przypadku motocykli, podobnie jak dla samochodów, konieczne jest zastosowanie zasady proporcji w zakresie nabycia i ubezpieczenia AC. Dotyczy to pojazdów o wartości przekraczającej 150 tys. zł. Jednak w praktyce tak drogie motocykle są rzadkością.

– Motocykl może też stanowić środek trwały w firmie i podlegać amortyzacji, której podstawą jest cena nabycia netto powiększona o nieodliczony VAT. Amortyzacji dokonujemy maksymalnie do kwoty 150 tys. zł – wyjaśnia Piotr Juszczyk.

Niewysokie koszty

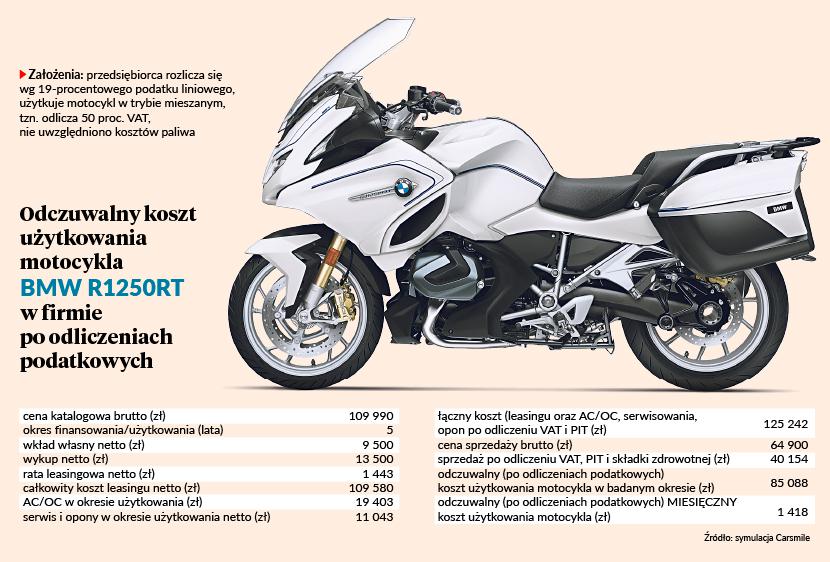

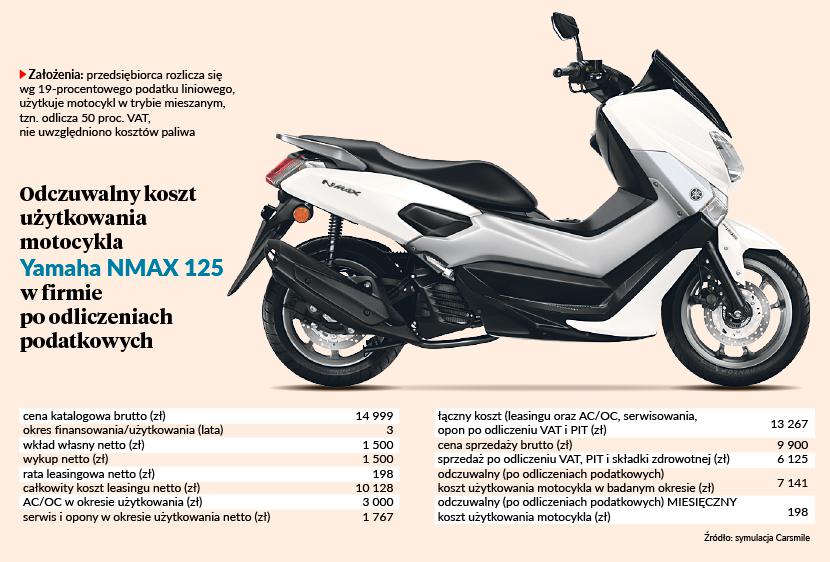

Analitycy Carsmile sprawdzili, jakie kwoty można rozliczyć z tytułu zakupu oraz eksploatacji motocykla. W tym celu przeanalizowali leasing trzech pojazdów: dużego, turystycznego BMW R1250RT w cenie katalogowej prawie 110 tys. zł brutto, Suzuki V-STROM 1050XT, czyli motocykla typu adventure (62,9 tys. zł brutto) oraz niskobudżetowego skutera Yamaha NMAX 125 (niespełna 15 tys. zł brutto). Motocykle są leasingowane przez pięć lat, a skuter przez trzy lata. W tym czasie pojazdy podlegają ubezpieczeniu, serwisowaniu i wymianie opon. Po zakończeniu umowy przedsiębiorca sprzedaje je jako firmowe, zgodnie z zasadami Polskiego Ładu. Przy tym firma rozlicza się według 19-procentowej liniowej stawki PIT i odlicza 50 proc. VAT. Wydatki związane z leasingiem, ubezpieczeniem AC i OC są rozliczane w całości, a te na eksploatację – w 75 proc. Sprzedaż motocykla jest objęta VAT, PIT i składką zdrowotną, a wpływy ze sprzedaży zmniejszają całkowity koszt leasingu oraz eksploatacji motocykla w badanym okresie. Analiza nie obejmuje wydatków na paliwo.

– Z naszych obliczeń wynika, że obciążenie z tytułu leasingu oraz eksploatacji motocykla jest dla przedsiębiorcy znacząco niższe niż dla konsumenta, który nie może korzystać z odliczeń podatkowych – zauważa Michał Owczarczyk.

Miesięczny koszt użytkowania skutera wyniósł jedynie 198 zł. W przypadku Suzuki V-Strom jest to 818 zł, a turystycznego BMW R1230RT - 1418 zł.

Trzeba jednak pamiętać, że poza nabyciem samego motocykla przedsiębiorcy ponoszą wydatki także na specjalistyczny ubiór, buty czy kask.

– O ile sam zakup jednośladu oraz jego użytkowanie nie stanowią większego problemu w rozliczeniu, to już ubiór czy kask traktowane są przez organy podatkowe jako wydatki na ochronę zdrowia. A takich wydatków nie można zaliczyć do kosztów uzyskania przychodów. Nie można też odliczyć od nich podatku VAT – mówi Piotr Juszczyk.

Istnieją jednak pozytywne interpretacje organów skarbowych, które dopuszczają taką możliwość. Przykładem może być interpretacja KIS nr 0115-KDIT3.4011.250.2017.1.WM.

– W przypadku chęci rozliczania podobnych wydatków zachęcam do wystąpienia o indywidualną interpretację – radzi Piotr Juszczyk.