Jak wynika z danych agencji Bloomberg zalecenie brzmi "kupuj", a cena docelowa została wyznaczona na 25,5 zł. Zdaniem Michała Potyry, autora raportu, re-rating akcji Żabki jest możliwy mimo ponadprzeciętnie ryzykownego profilu w porównaniu z innymi sieciami spożywczymi. Specjalista spodziewa się lepszego zachowania akcji spółki w najbliższych kwartałach względem walorów Jeronimo Martins (właścicielem Biedronki) i Dino Polska.

UBS nie uczestniczył jako koordynator lub członek konsorcjum w pierwszej ofercie publicznej Żabki.

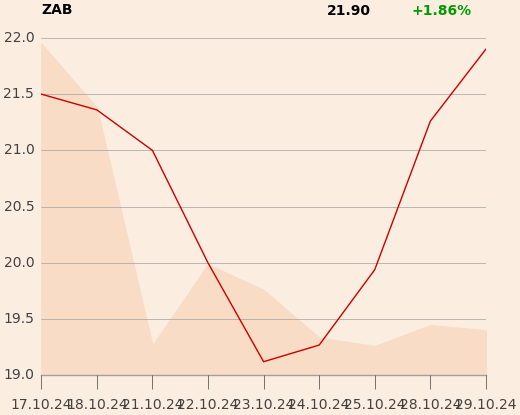

Notowania spółki od poniedziałku, 28 października, odbijają po spadkach za sprawą informacji o wejściu spółki do mWIG40 po sesji 29 października - i odgrywaniu w indeksie niepośledniej roli.