Nasz rynek muzyczny to wciąż przede wszystkim CD, najczęściej z logo jednej z trzech wielkich firm fonograficznych, czyli Universal Music Group, Sony Music Entertainment i Warner Music Group. Dominacja zarówno fizycznych nośników, jak międzynarodowych wytwórni płytowych, zwanych w branży majorsami, jest jednak coraz mniejsza. Wskazują na to najnowsze dane zebrane przez Związek Producentów Audio-Video (ZPAV).

Cały rynek przyspieszył…

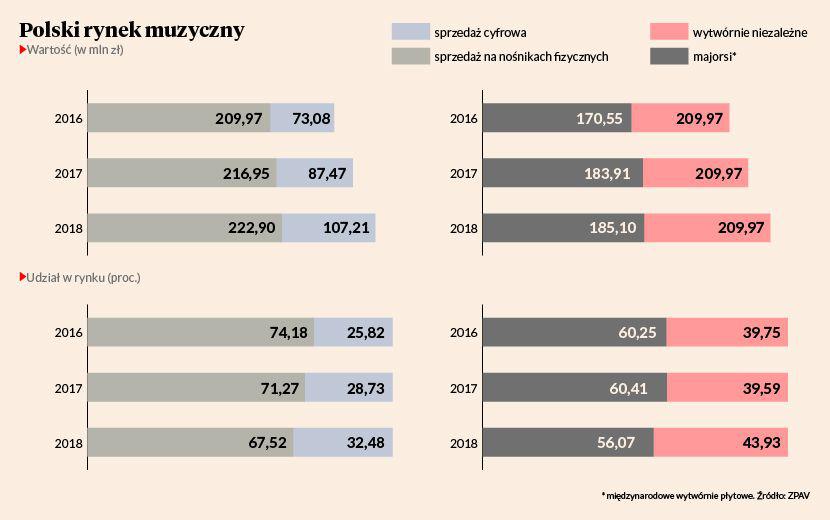

Z informacji z około 150 funkcjonujących w Polsce wytwórni fonograficznych wynika, że na koniec 2018 r. cały nasz rynek muzyczny był wart nie około 300 mln zł — jak szacowano kilka miesięcy temu na podstawie wycinkowych danych, ale ponad 330 mln zł. To oznacza, że w ciągu roku zwiększył się o 8,4 proc. (rok wcześniej wzrost wyniósł 7,5 proc.).

W 2017 r. i wcześniej udział tzw. majorsów przekraczał 60 proc., a w zeszłym roku spadł do około 56 proc. Trzeba dodać, że wartość sprzedaży trójki światowych potentatów na naszym rynku nadal z roku na rok się zwiększa, choć coraz wolniej (w 2017 r. wzrost o prawie 8 proc., a w 2018 r. niespełna 1 proc.).

…niezależni jeszcze bardziej

Znacznie szybciej rosną przychody rodzimej konkurencji, takich wytwórni jak: Mystic, My Music, Kajax czy Agora,

która również prowadzi działalność fonograficzną. Łączna sprzedaż wszystkich niezależnych firm muzycznych zwiększyła się w zeszłym roku o ponad 20 proc., czyli znacznie bardziej niż rok wcześniej (wzrost wyniósł około 7 proc.). Ich rynkowy udział sięga już prawie 44 proc. Jeszcze dynamiczniejsze zmiany zachodzą w sposobie sprzedaży muzyki. Wciąż dominują wprawdzie tzw. fizyczne nośniki, czyli przede wszystkim płyty CD (a także winyle), ale coraz bardziej rośnie w siłę cyfra. Jeszcze w 2016 r. przychody polskiej fonografii z pierwszego źródła odpowiadały trzem czwartym całego rynku, w zeszłym roku były to już tylko dwie trzecie.

Młodzież napędza cyfrę…

— Zwyżka sprzedaży cyfrowej jest ogromna, szczególnie w takich firmach jak nasza, które wydają hip-hop — mówi Remigiusz Łupicki, założyciel i właściciel niezależnej firmy fonograficznej My Music, w branży znany jako DJ Remo.

Jest przekonany, że podobnie jak w krajach Europy Zachodniej także u nas cyfrowa sprzedaż muzyki (aż 93 proc. przypada na serwisy streamingowe, reszta na pobrania online lub na telefon) stanie się zjawiskiem dominującym.

— Niedawno rozmawiałem z artystą z Holandii. Tam CD w sklepach już praktycznie nie ma. Kolekcjonerzy, którzy koniecznie chcą mieć płyty, zamawiają je przez internet. My też idziemy w tym kierunku — mówi DJ Remo.

Według niego niezależne wytwórnie szybciej niż majorsi digitalizują sprzedaż. Wynika to m.in. z oferowanego repertuaru, który znacznie częściej adresowany jest do młodego słuchacza. To taki odbiorca jest motorem rozwoju cyfrowego dostępu do muzyki. Portfolio majorsów, jego zdaniem, ze względu na słuchacza, do którego jest adresowane, w mniejszym stopniu poddaje się digitalizacji.

— Cyfryzacja umożliwiła nawiązanie niezależnym wytwórniom rywalizacji ze starymi graczami. Najlepszym dowodem jest zestawienie „Top 200 polskich wydawców fonograficznych Spotify PL”, w którym pierwsza „20” to wyłącznie niezależne wydawnictwa — mówi Karol Poziemski, szef wytwórni SBM Label, dodając, że jego firma jest tu liderem.

…kolekcjonerzy przeciwnie

Na razie jednak przychody ze sprzedaży fizycznych nośników spadają w Polsce wolniej niż na świecie. Dlaczego?

— Wynika to z kilku powodów. Po pierwsze — Polacy podchodzą do słuchania muzyki bardziej tradycyjnie niż ich zachodni sąsiedzi. W krajowej fonografii bardzo mocna jest instytucja przedsprzedaży, czyli preorderu. Po drugie — każdy wykonawca ogłasza możliwość zakupu zapowiadanego albumu z dużym wyprzedzeniem, co często daje status złotej płyty, jeszcze zanim album fizycznie pojawi się na półkach salonów muzycznych. Po trzecie — słuchacze wytworzyli trend do wydawania rozszerzonych edycji albumów, dostępnych właśnie w preorderze. Są one uzupełnione o gadżety, dodatkowe dyski, rozbudowaną poligrafię czy niestandardowo zamykane opakowania — wyjaśnia Karol Poziemski.

Dlatego, jego zdaniem, z powodu przede wszystkim kolekcjonerskiego podejścia do płyt w ciągu kilku lat cyfra nie zrówna się jeszcze ze sprzedażą fizyczną. Słuchacze wciąż będą chcieli mieć na półkach ulubione albumy.

OKIEM POTENTATA

Majorsi zaczynają ofensywę

MACIEJ KUTAK, dyrektor zarządzający Universal Music Polska

Pozycja majorsów na polskim rynku fonograficznym jest bardzo dobra, a będzie jeszcze się poprawiać. Powód? Agresywna strategia dotyczącą lokalnego repertuaru oraz akwizycje mniejszych wydawnictw. Faktem jest, że rynkowy udział majorsów w 2018 r. zmniejszył się, a wzrósł firm niezależnych. Wytłumaczenie jest bardzo proste: rynek zmierza ku cyfryzacji. Sprzedaż muzyki w streamingu jest przyszłością branży i największe firmy mocno inwestują w rozwój repertuaru i swoich pozycji właśnie w serwisach streamingowych. Niektóre wręcz marginalizują nośnik fizyczny, skupiając się wyłącznie na cyfrze. Nie dotyczy to jednak Universala, który notuje wzrosty w obu kanałach dystrybucji i w pierwszej połowie 2019 r. jego sprzedaż fizyczna wzrosła o około 40 proc. Utrata udziałów jest więc wynikiem korekty strategii, a nie słabnącej pozycji majorsów. Jest wręcz odwrotnie – właśnie rozpoczynają ofensywę. W 2020 r. Universal zainwestuje w rozwój własnego repertuaru lokalnego, głównie w rodzimy hip-hop, ponad 5 mln zł. To są inwestycje, na które żadna lokalna firma nie może sobie pozwolić.

Do tego dochodzą możliwości przejęć, na które mamy osobne, duże pieniądze. Generalnie Universal i reszta majorsów zaczynają odważnie inwestować na polskim rynku. Według danych ZPAV w pierwszej połowie tego roku udziały majorsów też maleją na rzecz firm niezależnych. Powodem jest spadek sprzedaży fizycznej u naszych dwóch największych konkurentów. W segmencie cyfrowym jednak udział majorsów jest o 2,3 proc. większy niż w pierwszym półroczu zeszłego roku i wynosi prawie 74 proc. Jestem przekonany, że w kolejnych okresach i latach ta przewaga będzie się zwiększać.