Biuro Informacji Kredytowej (BIK) i grupa ANG, sieć doradztwa kredytowego, odpytały millenialsów i przedstawicieli generacji X i Y czy mają pieniądze, czy żyją na kreskę, a jeśli tak, to z jakiej formy kredytu korzystają. Wyniki badania zostały ujęte w raporcie „Młodzi dorośli: podejście do finansów i zadłużania”. Pojęcie młodzi dorośli oznacza w tym przypadku osoby w wieku 18-34 lata.

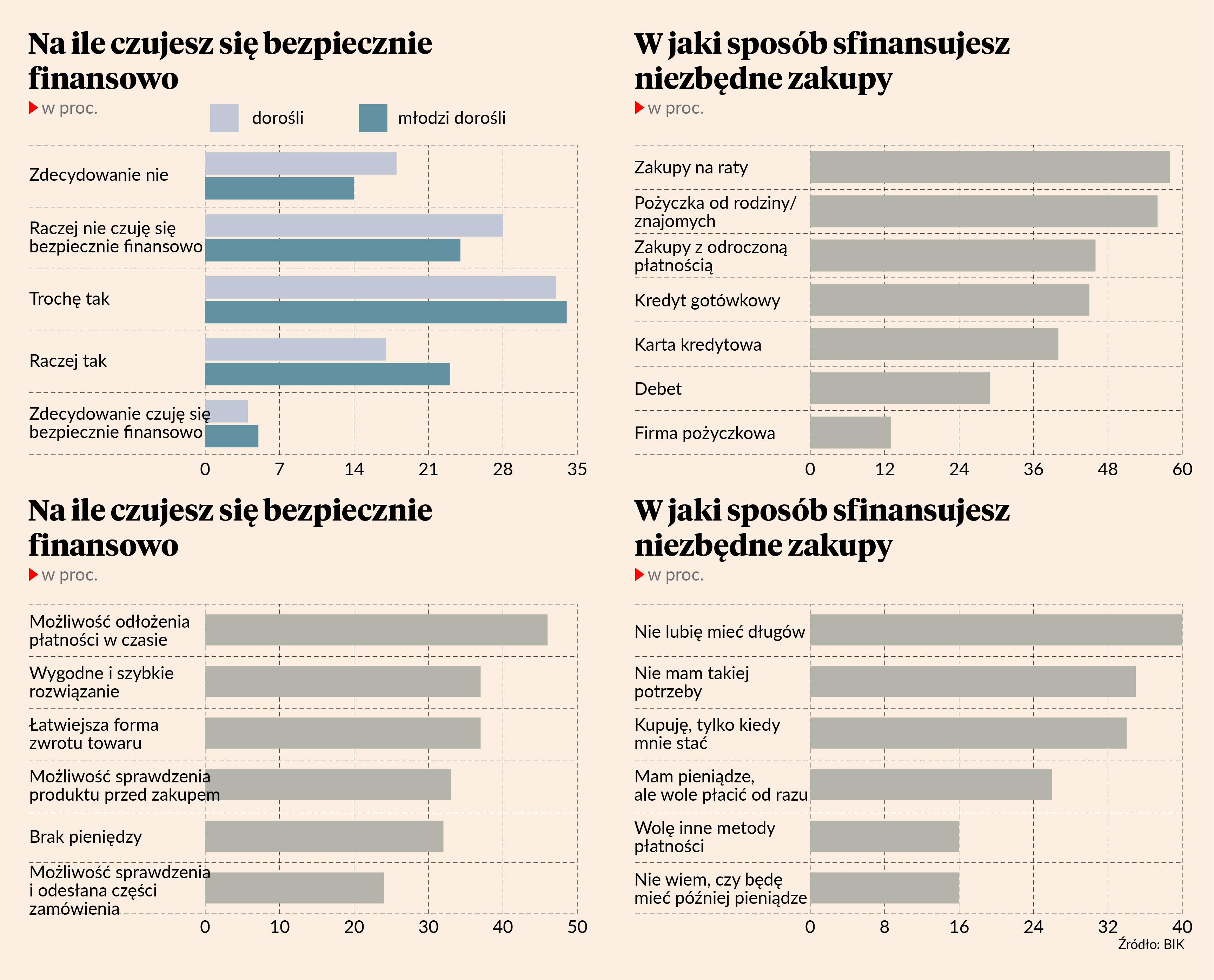

Pierwszy wniosek z badania jest taki, że młodzież jest bardziej optymistyczna niż reszta Polaków. Na pytanie o poczucie stabilności finansowej 28 proc. młodych dorosłych odpowiedziało, że czuje się bezpiecznie. Wśród dorosłych odsetek zadowolonych ze swoich finansów wynosi 21 proc.

Autorzy raportu tłumaczą, że dobra ocena swojej sytuacji u młodych może wynikać m.in. z faktu, że w razie problemów mogą liczyć na wsparcie bliskich. Rzeczywiście, 30 proc. badanych przyznało, że pieniądze od rodziny dostaje mniej lub bardziej regularnie. Jeszcze więcej - 37 proc. - odpowiedziało, że nie korzystało i nie zamierza korzystać z finansowania od najbliższych.

Dług w rodzinie

Niemniej, pożyczka od rodziny lub znajomych wygrywa konkurencję na najczęściej wykorzystywaną metodę zadłużenia. 54 proc. badanych odpowiedziało, że bardzo często, kilka razy lub co najmniej raz zadłużyło się u rodziny. Przy czym bardzo często z tej formy wsparcia korzysta tylko 3 proc. młodych, a 27 proc. od czasu do czasu.

Taki sam odsetek młodych dorosłych korzysta z kredytu ratalnego, w tym 4 proc. regularnie, a 30 proc. sporadycznie. Zaskakująco wysoko na liście produktów kredytowych znalazła się karta kredytowa: bardzo często używa jej aż 18 proc, młodych. Tyle samo osób wyciąga ją z portfela w miarę regularnie.

Trzecie miejsce dość niespodziewanie zajęły płatności odroczone (BNPL). Regularnie płaci za zakupy w ten sposób 8 proc. badanych, od czasu do czasu 16 proc. 13 proc. młodych zapłaciło w ten sposób przynajmniej raz.

BIK i ANG postanowili uważniej przyjrzeć się płatnościom odroczonym. Jest to produkt szybko zdobywający popularność w Polsce. Z drugiej strony, przygląda mu się uważnie regulator, bo jest to specyficzny produkt finansowy, w przypadku którego badanie zdolności kredytowej następuje ex post.

Poznaj program konferencji “Windykacja i zarządzanie należnościami: prawo i technologia” >>

Duża dyscyplina spłacalności BNPL

Badanie BIK i ANG pokazało, że płatności odroczone cieszą się szczególnymi względami wśród millennialsów, iksów i igreków. 37 proc młodych dorosłych korzystało z płatności odroczonych - to dwa razy więcej niż wśród dorosłych, choć jak zauważa BIK, popularność BNPL rośnie tez w grupie 34-45. Dla młodych osób zajmują trzecie miejsce na liście preferowanych form zadłużenia w przypadku koniecznych zakupów. Wyżej są tylko kredyty ratalne i rodzina.

Młodzi klienci wymieniają trzy główne przyczyny, dla których decydują się kupować z opóźnioną płatnością: bo nie trzeba płacić za towar od razu (46 proc. wskazań; ponieważ można towar obejrzeć przed zakupem (32 proc.); dlatego, że można produkty oddać, jeśli się nie spodobają (24 proc.). Generalnie, dla 37 proc. młodych użytkowników BNPL ich podstawowym walorem jest to, że produkt można obejrzeć i ewentualnie oddać nie czekając na zwrot pieniędzy.

Badania wskazują na duża dyscyplinę w spłacaniu odroczonych płatności. 84 proc. zobowiązań regulowana jest w okresie bezodsetkowym, z czego połowa jednorazową spłatą. 14 proc. korzystających z BNPL nie oddaje pieniędzy na czas i wchodzi w kredyt.

Potrzebna informacja o ryzyku BNPL

W tym kontekście zastanawiające jest to, że tylko połowa młodych dorosłych rozumie, że płatności odroczone są formą kredytu, a 38 proc wie, że brak spłaty w terminie oznacza wejście w kredyt ratalny. Równocześnie 67 proc. korzystający z BNPL uważa się za dobrze poinformowanych o zasadach działania płatności odroczonych w momencie zaciągania zobowiązania. Jednak 53 proc. młodych obawia się, że korzystanie z płatności odroczonych zwiększa ryzyko popadnięcia w problemy finansowe. Zdaniem 60 proc. badanych sklepy powinny informować, że nadużywanie BNPL może skutkować nieprzemyślanymi zakupami.