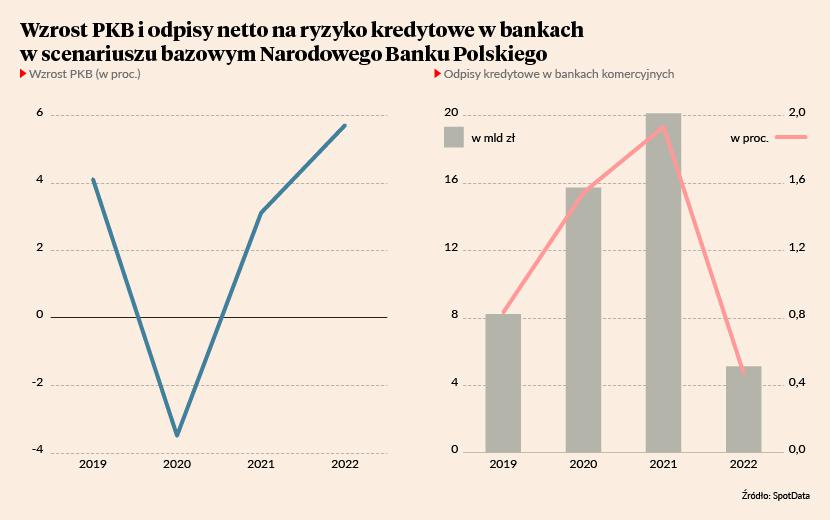

NBP twierdzi, że w tzw. scenariuszu referencyjnym (główny scenariusz gospodarczy dla oceny sytuacji banków) w 2020 r. odpisy netto banków komercyjnych z tytułu strat na kredytach wyniosą niemal 16 mld zł, czyli 1,5 proc. wartości portfela kredytowego. Jeszcze gorzej ma być w 2021 r. Odpisy mają sięgnąć 20 mld zł, czyli aż 1,9 proc. wartości portfela kredytowego – więcej niż po kryzysie finansowym z 2009 r.

Te straty mogą sprawić, że w 2021 r. wynik finansowy netto banków komercyjnych wyniesie -2,9 mld zł. Ostatni raz sektor poniósł straty w 1993 r., kiedy jego wynik wyniósł -213 mln zł, choć był to oczywiście inny świat – aktywa całego sektora komercyjnego wynosiły tyle, ile dziś aktywa Alior Banku.

Ewentualne straty banków budzą kilka ważnych pytań dotyczących całości gospodarki.

Pytanie pierwsze: czy sektor bankowy jest stabilny? Tu odpowiedź NBP jest uspokajająca – analiza bilansów bankowych wskazuje, że straty powinny być przejściowe i nie zachwieją stabilnością. Ale co ciekawe, NBP wskazuje, że narasta problem związany ze słabością niektórych banków. W raporcie czytamy, że „dostępność rynkowych metod samodzielnej poprawy [ich] sytuacji stopniowo maleje”. Czyżby to był miękki sygnał, że duże banki będą musiały przejmować i ratować mniejsze?

Pytanie drugie: czy banki działające na stratach mogą zapewnić efektywne finansowanie gospodarki? Tu NBP też uspokaja i pisze, że nie ma problemów z podażą kredytów. Podkreśla też jednak, że druga fala epidemii może zwiększyć ryzyko w tym obszarze.

Pytanie trzecie: czy banki nie zostały za bardzo przyciśnięte do muru przez rząd i NBP, m.in. poprzez podatek bankowy i znaczące obniżenie stóp procentowych? Tu odpowiedź jest trudniejsza i oczywiście NBP jej nie udziela. Bankowcy i niektórzy ekonomiści twierdzą, że straty banków zaprzepaszczają lata rozwoju sektora i ograniczają możliwości zapewnienia Polakom nowoczesnych usług. Nawet jeżeli w tych głosach jest trochę przesady, to można zapytać, jak wydolny w długim okresie będzie mało zyskowny sektor bankowy.

Jednocześnie na rynku spojrzenie na przyszłość banków jest chyba nieco bardziej optymistyczne niż w NBP. Na przykład, przeciętne prognozy rynkowe dla największego banku – PKO BP – wskazują, że odpisy w 2021 r. będą lekko niższe niż w 2020 r. Zobaczymy, czy to rynek nie widzi pewnych ryzyk, czy NBP nie docenia siły ożywienia gospodarczego w 2021 r. Trzeba przyznać, że prognozy PKB są w przypadku NBP nieco zbyt pesymistyczne.