Producenci papieru, czy szerzej branża przetwórstwa papieru była jednym z największych wygranych podczas pierwszego uderzenia pandemii, zwłaszcza w pierwszej połowie 2020 r. Rosły przychody i zyski wielu spółek, a wraz z nimi kursy ich akcji. Wynikało to przede wszystkim z rozwoju e-handlu, w którym głównym materiałem opakowaniowym jest właśnie papier i karton. Producentom opakowań papierowych sprzyja również czynnik strukturalny -przechodzenie wielu producentów szybkozbywalnych dóbr konsumpcyjnych z opakowań plastikowych na papierowe.

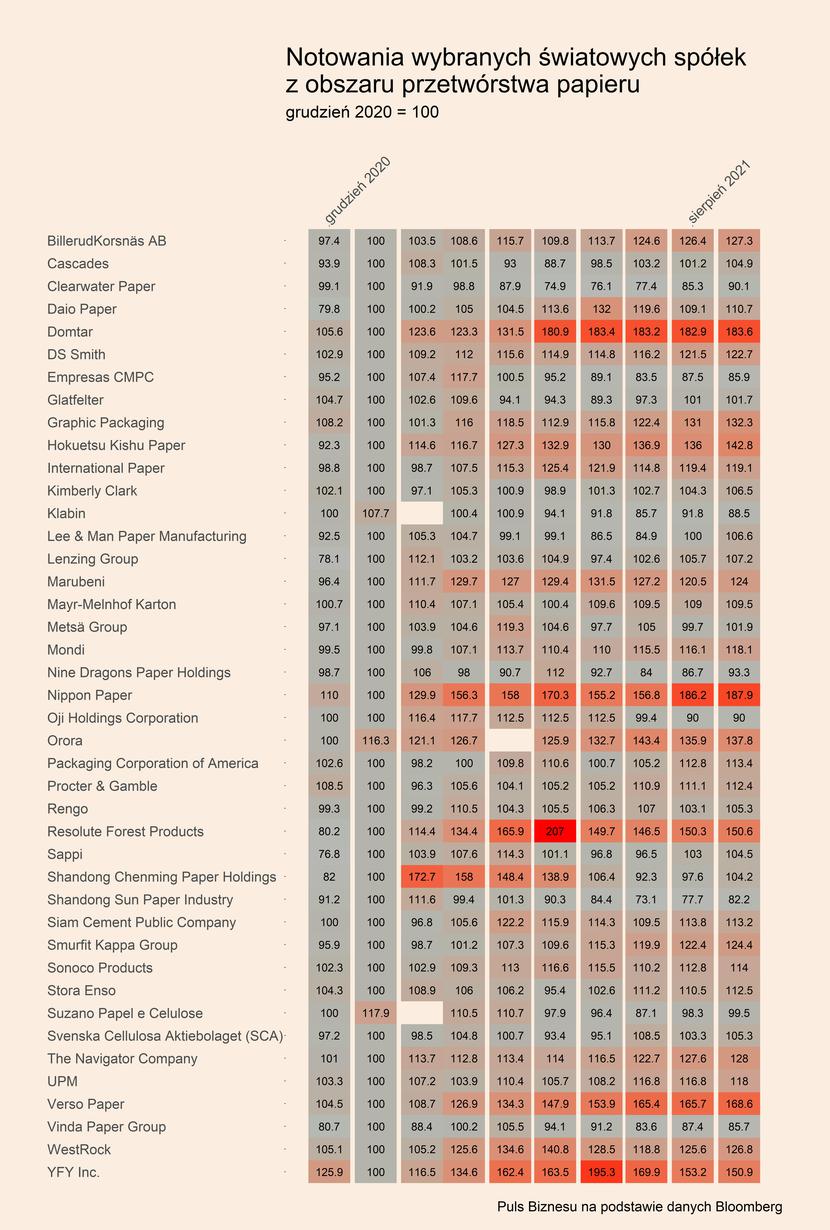

Obecnie popyt na papier i produkty z papieru utrzymuje się wciąż na wysokim poziomie, jednak wygląda na to, że spora część przetwórców papieru wyczerpała swój potencjał wzrostu. A przynajmniej takiego potencjału nie dostrzegają już inwestorzy. Jest to dobrze widoczne w analizie mapy ciepła z notowania cen akcji ok. 50 dużych światowych spółek z obszaru przetwórstwa papieru Punktem odniesienia jest grudzień 2020 r., dla którego poziom cen dla akcji każdej spółki wynosi 100.

W stosunku do tego poziomu, akcje jedynie sześciu spółek spośród wszystkich śledzonych przez nas, znajdowały się w sierpniu 2021 r. na niższym poziomie niż w punkcie referencyjnym. Jednak widać także, że notowania niemal połowy spółek osiągnęły swoje szczyty już kilka miesięcy temu lub od początku roku znajdują się w trendzie bocznym.

Wśród przykładów spółek, które szczyt wzrostu mają już za sobą, są akcje Shandong Chenming Paper Holdings, które w okresie od grudnia 2020 r. do lutego 2021 r. zyskały aż 110,7 proc., po czym zaczęły spadać i w sierpniu ich cena była już zaledwie 19,6 proc. ponad poziomem z końca poprzedniego roku. Innym przykładem może być Daio Paper, którego akcje rosły od początku roku i w czerwcu znalazły się na poziomie 65,3 proc. powyżej ceny z grudnia, a później zaczęły spadać i w sierpniu były na poziomie 37,9 proc. wyższym w stosunku do punktu odniesienia. Z kolei wśród spółek, których cena akcji znajduje się w trendzie bocznym można wymienić takich gigantów m.in. Kimberly Clark, Mayr-Melnhof Karton, Metsa Group oraz Stora Enso.

Czym jest to spowodowane? W pewnej mierze jest to kwestia punktu odniesienia – akcje przetwórców papieru szybko rosły właściwie niemal od początku pandemii, kiedy po krótkim pandemicznym dołku, inwestorzy zorientowali się, że zwiększa się popyt na papier. Analiza przychodów wymienionych czterech spółek znajdujących się w trendzie bocznym pozwala dostrzec również, że spółki te wcale nie zyskały na pandemii tak silnie, jak mogłoby się wydawać. W I. półroczu 2021 r. przychody trzech z nich znajdowały się powyżej poziomu z I. półrocza 2019 r., jednak nie były to poziomy znacząco wyższe. Przychody Metsa Group były o 4,73 proc. wyższe, Kimberly Clark o 3,26 proc., a Mayr-Melnhof o 1,10 proc. Z kolei w przypadku Stora Enso były one niższe o 7,13 proc.

Przetwórcy papieru jako grupa generalnie zyskali na zmianach, które wywołała pandemia, przede wszystkim poprzez silny wzrost popytu ze strony e-handlu. Będzie on trwale napędzał popyt na papier i karton, który jest głównym materiałem opakowaniowym. Jednak w przypadku części firm ten wzrost nie był tak spektakularny jak mogło się wydawać jeszcze w zeszłym roku. Część firm straciła też m.in. na skutek spadku popyt na papier do celów poligraficznych, czy na artykuły piśmiennicze.

Wśród największych przetwórców papieru można jednak też wskazać kilka spółek, których akcje konsekwentnie zyskują od początku obecnego roku. W tej grupie znajduje się m.in. Domtar (wzrost 73,5 proc. w stosunku do grudnia 2020 r.), Nippon Paper (63,3 proc.), Verso Paper (60,1 proc.) oraz Hoketsu Kishu Paper (48,0 proc.).

Co stoi za tymi wzrostami? W przypadku działającej w Ameryce Północnej spółki Domtar są to silne wzrosty w segmencie masy włóknistej, gdzie przychody w I kw. 2021 r. wzrosły o 24 proc. r/r. Ponadto, spółce sprzyja silny wzrost cen papieru i masy włóknistej w USA, gdzie rosną one znacznie szybciej niż w Europie i Azji. Ten czynnik napędza również wzrost cen akcji amerykańskiego Verso Paper. Spółka sprzedała także w ostatnich kwartałach kilka swoich przetwórni i jak pokazują dane za II kw. br. poprawiło to jej rentowność. Ponadto, na początku lipca br. Atlas Holding złożył trzecią już ofertę na przejęcie spółki (pierwsze dwie, które były nieudane miały miejsce w 2017 oraz 2019 r.), co wpłynęło na silny wzrost cen akcji w lipcu.

W przypadku japońskiego Nippon Paper stał za tym silny wzrost popytu w obszarze produktów codziennego użytku, a więc chusteczek higienicznych i papieru toaletowego, który w II kw. br. wyniósł aż 28,6 proc. w ujęciu r/r. Łączne przychody spółki w tym okresie wzrosty o 26,7 proc. Z kolei w przypadku Hokestu Kishu Paper jest to skutek wzrostu przychodów o ponad 20 proc., połączonego z prawie siedmiokrotnym wzrostem zysku operacyjnego w ujęciu rok do roku.

Podsumowanie pozostałych trendów w branży przetwórstwa papieru

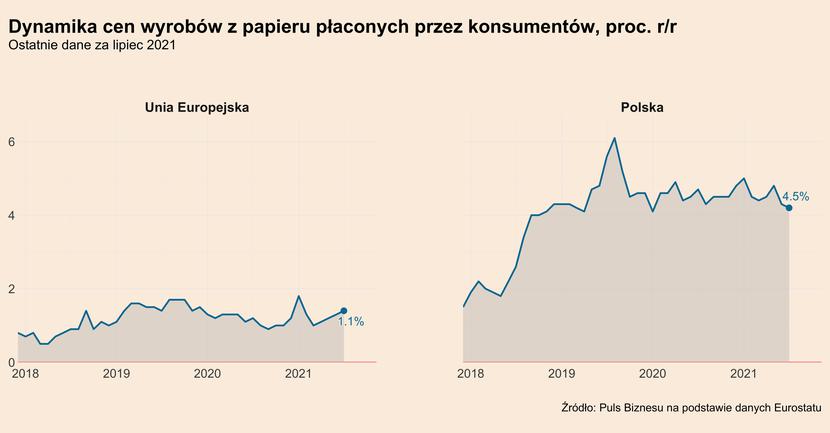

Dynamika cen wyrobów z papieru płaconych przez konsumentów w lipcu 2021 r. według danych Eurostatu wynosiła 1,1 proc. r/r średnio w całej UE, podczas gdy w Polsce była wyraźnie wyższa i wyniosła 4,5 proc. Są to poziomy zbliżone do notowanych w poprzednich miesiącach. Wciąż wyraźnie widoczna jest różnica pomiędzy wzrostem cen wyrobów z papieru w całej UE oraz w Polsce.

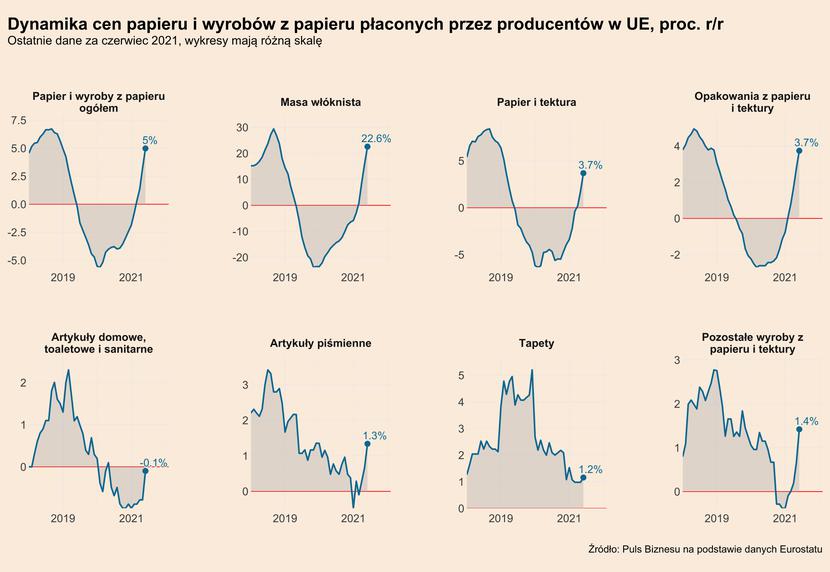

Dynamika cen papieru i wyrobów z papieru płaconych przez producentów w całej UE w czerwcu br. wyniosła 5,0 proc. r/r, co oznacza kontynuowany jest trend wzrostowy cen w tej grupie towarów. W rozbiciu na kategorie, bardzo silny wzrost cen nastąpił w przypadku masy włóknistej (22,6 proc. r/r), dosyć wyraźnie rosną również ceny papieru i tektury (3,7 proc.) oraz opakowań z papieru i tektury (3,7 proc.). Wolniej rosły natomiast ceny pozostałych wyrobów z papieru i tektury (1,4 proc.), artykułów piśmiennych (1,3 proc.) oraz tapet (1,2 proc.). Nieznacznie spadły ceny artykułów domowych, toaletowych i sanitarnych. We wszystkich kategoriach z wyjątkiem tapet, można zauważyć dosyć silny trend wzrostowy w zakresie cen, co wskazuje, że w kolejnych miesiącach mogą one kontynuować wzrost, podbijając ogólny wzrost cen produktów z papieru płaconych przez producentów.

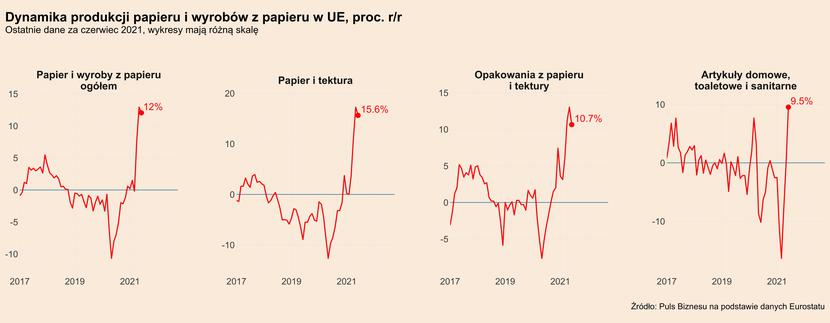

Produkcja papieru i wyrobów z papieru w UE wzrosła w czerwcu w ujęciu r/r o 12,0 proc., co oznacza, że dynamika była podobna jak w maju br. Do wzrostu produkcji kontrybuowały wszystkie najważniejsze kategorie wyrobów – produkcja papieru i tektury wzrosła o 15,6 proc. r/r, opakowań z tektury i papieru o 10,7 proc., a artykułów domowych, toaletowych i sanitarnych o 9,5 proc.

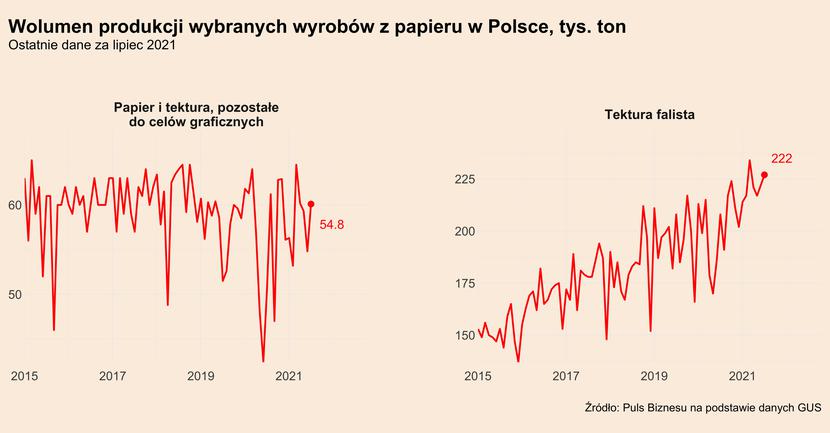

W lipcu br. wzrósł także wolumen produkcji papieru i tektury oraz tektury falistej w Polsce, osiągając poziomy odpowiednio 54,8 tys. ton oraz 222 tys. ton. W danych za sierpień br. można się spodziewać spadków spowodowanych sezonem urlopowym, jednak od września produkcja powinna dalej rosnąć.