Kłopoty szwajcarskiego banku Credit Suisse wywołały wyraźny wzrost awersji do ryzyka, pogłębiając negatywne nastroje z poprzedniego tygodnia. Najbardziej spektakularną zmianą na rynkach jest bardzo wyraźny spadek cen surowców i rentowności obligacji skarbowych. To wskazuje, że w oczach inwestorów finansowych zwiększa się ryzyko recesji na świecie. Przesłanki do formułowania takich wizji są dość mocne. W sektorze bankowym ewidentnie istnieje wysokie napięcie, a to musi przełożyć się na pogorszenie dostępności finansowania kredytowego, co z kolei będzie miało negatywny wpływ na aktywność gospodarczą. Banki centralne dostarczają płynność bankom komercyjnym, ale istnieją obawy, czy po głębokiej przecenie aktywów znajdujących się w bilansach banków wszystkie instytucje są wypłacalne. Nawet jeżeli sektor jako cały jest w miarę bezpieczny, to brak zaufania w tym sektorze działa jak trucizna. Jednocześnie nie wszystkie zmiany na rynkach wskazują na recesyjny charakter obecnego wstrząsu. Ceny akcji na rynkach rozwiniętych są w miarę stabilne, pomijając oczywiście ceny akcji banków. Szczególnie korzystnie wypadają akcje spółek technologicznych, korzystające na niskich stopach procentowych. Kolejnym nie-recesyjnym zjawiskiem jest osłabienie dolara wobec wielu walut krajów rozwiniętych. Jak to wszystko interpretować? Inwestorzy mogą wyceniać scenariusz, w którym recesja w realnej gospodarce wywoła znaczne luzowanie polityki pieniężnej, zmierzające do podniesienia cen aktywów.

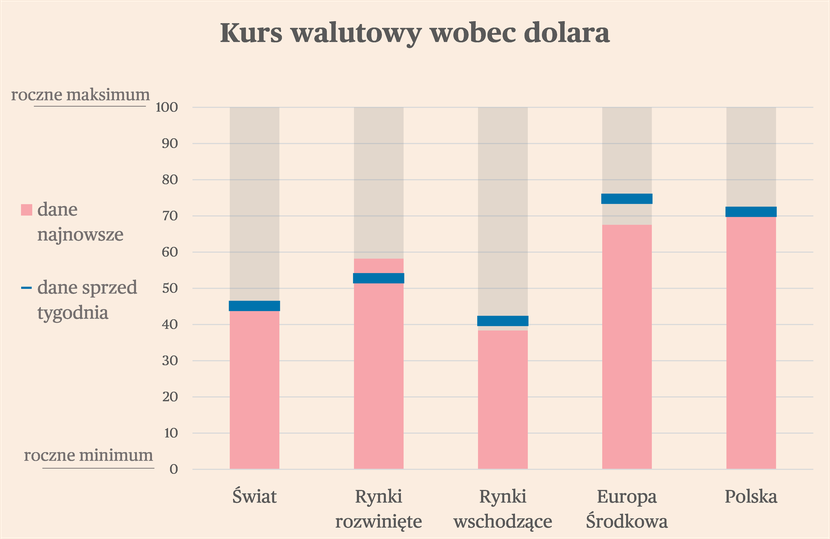

Jednym ze zjawisk wyłamujących się z ogólnych trendów rynkowych jest relatywna siła złotego. W ciągu tygodnia złoty tylko nieznacznie osłabił się wobec dolara, mimo że forint i korona czeska doznały istotnych strat. Stało się tak pomimo mocnej wyprzedaży na warszawskiej giełdzie. Nie ma jednego dobrego wyjaśnienia tej odporności polskiej waluty. Może to być efekt poprawy w bilansie płatniczym Polski, choć ten czynnik powinien też teoretycznie wspierać forinta i koronę. Może to być efekt wysokich stóp procentowych, choć również w tym przypadku forint i korona podlegają podobnym procesom. Dlatego bardziej prawdopodobne wydaje się „miękkie” wyjaśnienie, oparte o nastroje wśród dużych inwestorów finansowych. Zaczęła się wśród funduszy gra na Polskę, związana z wciąż dobrym postrzeganiem fundamentów makroekonomicznych kraju – szczególnie perspektyw dotyczących wzrostu PKB. Inne kraje regionu tego nie doświadczają, ponieważ nie mają tak płynnych rynków i nie są aż tak atrakcyjnym miejscem dla kapitału spekulacyjnego.

Waluty

W ciągu minionego tygodnia przeciętny kurs walut na świecie wobec dolara nie zmienił się istotnie. Na to złożyło się jednak umocnienie walut krajów rozwiniętych wobec dolara oraz osłabienie walut rynków wschodzących. Wśród rynków wschodzących negatywnie wyróżniały się Węgry, pozytywnie zaś Polska. Obraz rynków walutowych wskazuje, że na razie nie ma panicznej ucieczki kapitału do bezpiecznych przystani.

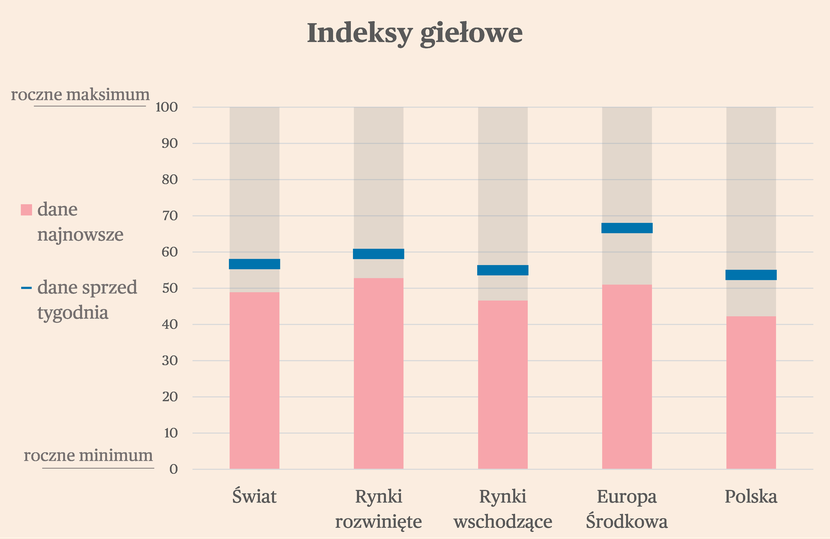

Akcje

Na rynkach akcyjnych nastroje recesyjne są znacznie lepiej widoczne niż na rynkach walutowych. Indeksy giełdowe generalnie spadały w minionych dniach, choć w różnej skali. Mocniejszą przeceną zostały dotknięte rynki wschodzące niż rynki rozwinięte. Polska na tym tle wyróżniała się raczej negatywnie, co może być związane z relatywnie dużym udziałem sektora bankowego w indeksach. Inną przyczyną większej przeceny w Polsce i generalnie na rynkach wschodzących niż na rynkach rozwiniętych może być fakt, że w tego typu krajach jest mniej spółek technologicznych, których wyceny korzystają na niskich stopach procentowych. A spadek rynkowych stóp procentowych na rynkach rozwiniętych jest większy niż na wschodzących.

Indeksy sektorowe

W zeszłym tygodniu na europejskich giełdach dominowały spadki. Spośród dwudziestu trzech indeksów sektorowych, straciły notowania aż dwudziestu. Najsilniej spadały kursy spółek ubezpieczeniowych (-2,12 odchylenia standardowego z ostatniego roku), motoryzacyjnych (-1,74), banków (-1,45), producentów sprzętu elektrycznego i elektronicznego (-0,99) oraz spółek chemicznych (-0,98). Jedynymi wzrostowymi sektorami było przetwórstwo żywności (0,41), produkcja sprzętu ICT (0,16) oraz farmaceutyka i biotechnologia (0,02). Indeks Stoxx Europe 600, w którego skład wchodzą największe europejskie spółki, również zaliczył silny spadek (-0,88).

Głównym czynnikiem napędzającym giełdowe notowania w zeszłym tygodniu były problemy sektora finansowego i obawy o to, czy nie przerodzą się one w kryzys finansowy. Zapoczątkował to upadek Silicon Valley Banku przed ponad tygodniem, który zwrócił uwagę na ryzyko dla banków spowodowane podwyżkami stóp procentowych. Na to nałoży się także problemy Credit Suisse, które nie wynikają z wysokich stóp, tylko strukturalnych problemów, m.in. nieodpowiedniego zarządzania ryzykiem. Obawiano się jednak, że upadek takiego banku mógłby wywołać problemy innych instytucji finansowych. Ostatecznie wczoraj UBS zgodził się na przejęcie Credit Suisse, ze wsparciem płynnościowym banku centralnego. To powinno trochę uspokoić rynki, choć obawy o kryzys bankowy i możliwość jego rozlania się po całej gospodarce, raczej zdominują najbliższe tygodnie na giełdach.

To powoduje, że tracą kursy akcji nie tylko banków i ubezpieczycieli, ale także innych sektorów, choć koniunktura w Europie nie jest zła. Pomimo podwyżek stóp w strefie euro nie nastąpiło załamanie popytu, bezrobocie także nie wzrosło znacząco, spadają także ceny energii. Problemem pozostaje inflacja, która spada wolniej od oczekiwań. Jeśli jednak obawy o sektor finansowy ustąpią, to sytuacja makroekonomiczna powinna wspierać giełdowe notowania, zwłaszcza sektorów produkcyjnych.

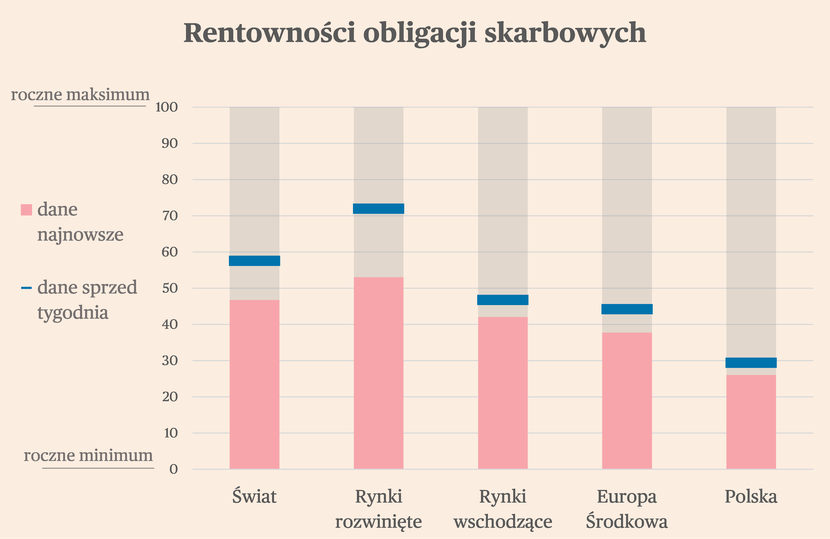

Obligacje

Rentowności obligacji skarbowych bardzo wyraźnie obniżyły się w minionym tygodniu. Spadek był większy na rynkach rozwiniętych niż wschodzących, co związane jest z faktem, że to rynki rozwinięte mają na razie największe problemy z sektorem bankowym. Spadek rentowności obligacji odzwierciedla oczekiwania, że banki centralne będą musiały ściąć stopy procentowe w reakcji na obecny kryzys. Wielką niewiadomą pozostaje to, czy przy niższych stopach procentowych uda się ustabilizować inflację.

Surowce

Ceny większości surowców spadały w minionym tygodniu. Najmocniej przecenione zostały surowce energetyczne. Cena ropy Brent spadła o ponad dwa odchylenia standardowe, co teoretycznie powinno zdarzać się raz na kilkadziesiąt tygodni. Taniał również gaz na europejskich rynkach hurtowych. Ten spadek cen jest z jednej strony reakcją na wzrost ryzyka recesji, ale z drugiej strony sam w sobie ogranicza ryzyko popadnięcia światowej gospodarki w głębszą dekoniunkturę. Ze wszystkich zjawisk rynkowych to jest najbardziej pozytywne.