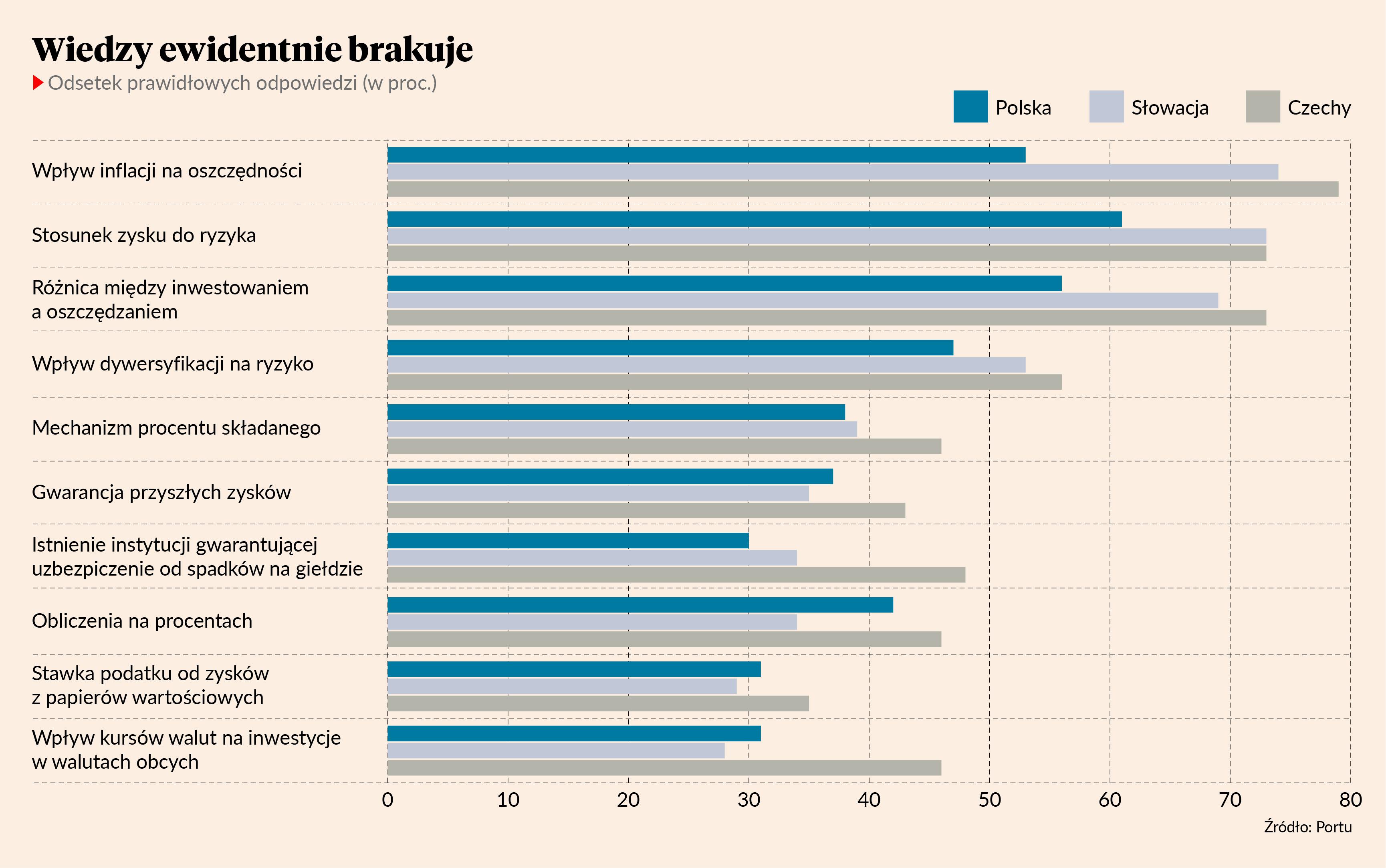

Tylko 30 proc. Polaków wie, że nie istnieje instytucja gwarantująca wypłatę ubezpieczenia od spadków na giełdzie. 70 proc. uważa, że jest nią GPW, Ministerstwo Finansów, NBP, ewentualnie odpowiada „nie wiem”.

— Społeczeństwo przyzwyczaiło się, że jak coś idzie nie tak, to przedsiębiorstwa ratuje się przed skutkami pandemii, a jak kogoś nie stać na kredyt, to też otrzyma jakąś pomoc — mówi Dorota Sierakowska, analityczka surowcowa DM BOŚ i współtwórczyni Girls Money Club.

— Bardzo dużo jest działań KNF sprowadzających się do tego, że jak coś przynosi straty, to się tego zakazuje — dodaje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych.

Pułap 50 proc.

Pytanie o instytucję gwarantującą wypłatę ubezpieczenia od nietrafionych inwestycji giełdowych było jednym z 10 zadanych przez Ipsos 1009 Polakom na potrzeby indeksu kompetencji inwestycyjnych, jaki dla Polski zaczęła wyliczać specjalizująca się w ETF-ach platforma Portu. Badanie było równocześnie przeprowadzone w jej rodzimych Czechach i na Słowacji. Zaledwie czterokrotnie Polakom udało się uzyskać wynik lepszy od Słowaków, zawsze najlepsi byli Czesi.

W Polsce najwięcej dobrych wskazań dotyczyło ogólnej zależności między zyskiem a ryzykiem. Z opinią, że im wyższy potencjalny zysk, tym większe ryzyko, zgodziło się 61 proc. badanych, w Czechach i na Słowacji po 73 proc.

Tylko 53 proc. Polaków rozumie jednak, że jeśli zysk z oszczędzania będzie niższy od inflacji, to odłożone pieniądze starczą im na mniej niż w momencie odłożenia tych pieniędzy.

— Temat inflacji został ostatnio przemielony w mediach. Podejrzewam, że kilka lat temu wynik byłby znacznie gorszy — podkreśla Dorota Sierakowska.

— Odpowiedzi na tematy poruszane w mediach poszły nam nieco lepiej. W pytaniach wymagających umiejętności matematycznych i doświadczenia poszło gorzej — wtóruje jej dr hab. Katarzyna Sekścińska psycholożka i ekonomistka z Uniwersytetu Warszawskiego.

Lepiej to jednak pojęcie względne. Słowacy uzyskali 21 pkt proc. więcej poprawnych odpowiedzi na pytanie dotyczące zależności miedzy inflacją a wartością oszczędności, a Czesi aż 26 pkt proc. więcej.

— W Polsce mieliśmy bardzo spolaryzowaną politycznie debatę na temat inflacji. Wiedza obiektywna została pominięta — dodaje dr Wojciech Świder, ekonomista z Uniwersytetu Ekonomicznego w Poznaniu, posiadacz licencji maklerskiej.

W Polsce ponad połowę dobrych wskazań uzyskało jeszcze pytanie o różnicę między inwestowaniem a oszczędzaniem. U obu południowych sąsiadów ponad połowa ankietowanych wykazała się jeszcze zrozumieniem pojęcia dywersyfikacji.

Mężczyźni lepsi od kobiet

Ogólnie Polacy uzyskali 42 proc. poprawnych odpowiedzi na pytania. Wyraźnie lepiej poszło mężczyznom niż kobietom. Średni poprawny wynik dla mężczyzn to 48 proc., dla kobiet 36 proc. Koliduje to z dość powszechnie powtarzaną tezą, że inwestując, kobiety osiągają lepsze wyniki od mężczyzn. Dorota Sierakowska i Katarzyna Sekścińska uważają, że wynik badania Portu to pochodna faktycznego doświadczenia.

— Pokutuje podejście, że rola społeczna kobiety i mężczyzny jest inna. Jeśli w polskich domach się inwestuje, to robi to mężczyzna. Jeżeli nawet kobieta mówi, że inwestuje, to często ostateczną decyzję podejmuje mężczyzna — twierdzi Katarzyna Sekścińska.

Przywołuje też wyniki własnych badań dotyczących edukacji finansowej dzieci.

— Synów bardziej edukujemy w kierunku inwestowania, córki w zakresie bieżącego zarządzania budżetem — mówi Katarzyna Sekścińska.

Coroczne badanie Stowarzyszenia Inwestorów Indywidualnych potwierdza, że inwestorami giełdowymi są niemal wyłącznie mężczyźni. Wojciech Świder zwraca uwagę na czysto biologiczną skłonność do ryzyka.

— Dokonałem przeglądu literatury pod kątem przyczyny skłonności do ryzyka. Okazuje się, że jest nim ilość testosteronu — mówi Wojciech Świder.

Podkreśla, że oznacza to nie tylko, że mężczyźni są bardziej skłonni do ryzyka niż kobiety, ale także to, że kobiety z większą ilością testosteronu są bardziej skłonne od tych z mniejszą. To może przekładać się na obiegową opinię, że kobiety są lepszymi inwestorkami od mężczyzn.

— Jak sprawdzimy, kto osiąga najwyższe stopy zwrotu, to okazuje się, że mężczyźni. Największe bankructwa też są udziałem mężczyzn. To pochodna przyjmowanego ryzyka — podsumowuje naukowiec z Uniwersytetu Ekonomicznego w Poznaniu.