Dane o stopie zadłużenia pochodzą z Raportu o stabilności systemu finansowego, który Narodowy Bank Polski opublikował w piątek. Raport ma pozytywny wydźwięk, bank centralny zaznacza w nim, że ryzyko dla stabilności finansowej w Polsce jest niskie, a pewne niebezpieczeństwa związane ze zbyt niskimi wskaźnikami kapitałowymi banków ustępują. NBP wręcz przewiduje, że wysokie zyski sektora bankowego, które są utrzymywane i przeznaczane na podnoszenie kapitałów, mogą w nadchodzących latach zwiększyć dostępność kredytu.

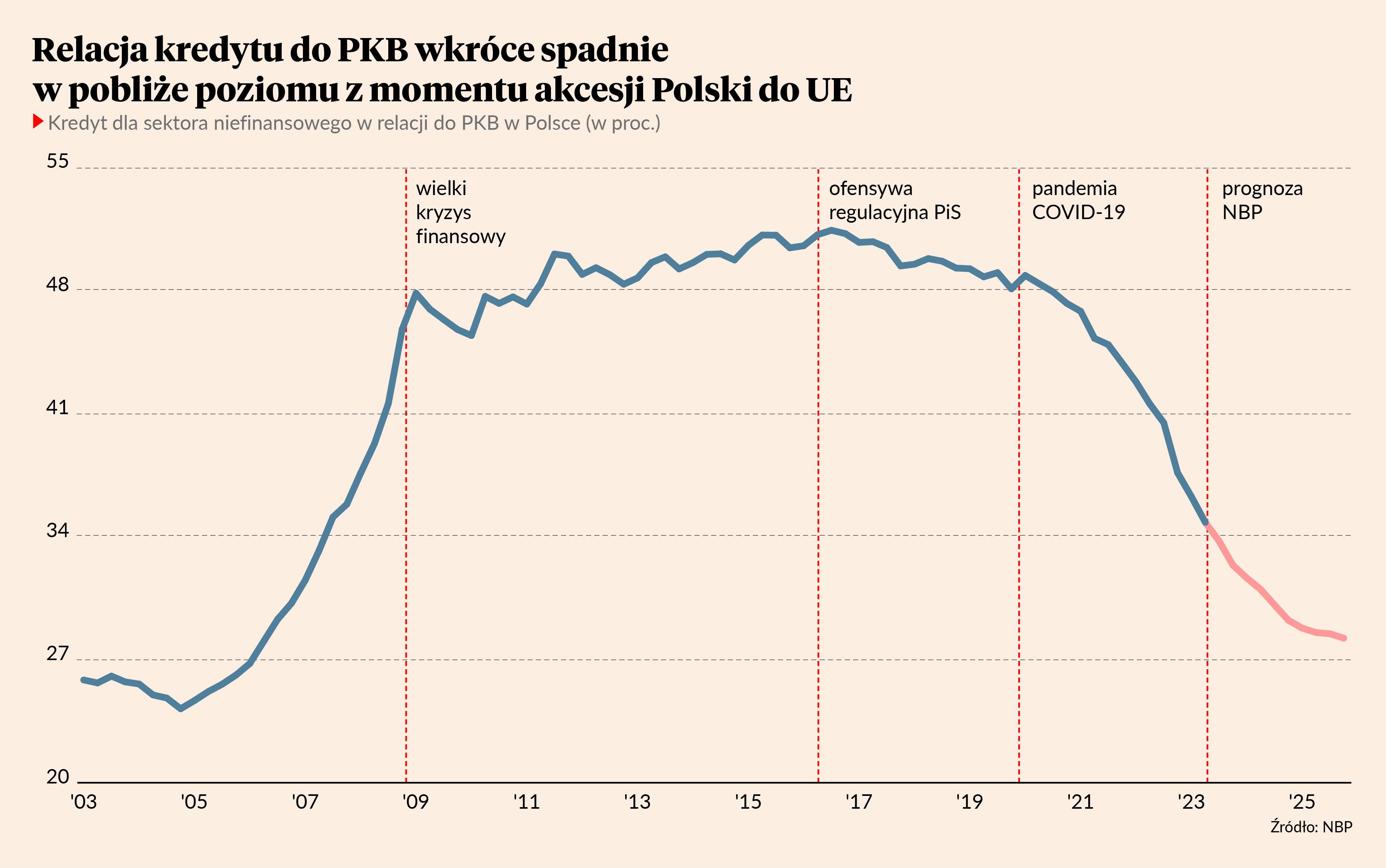

Choć jednak podaż kredytu będzie rosła, to popyt jest niski, i to już od wielu lat. Polska stopniowo staje się gospodarką z minimalnym wkładem kredytu do finansowania wydatków. Ogólna wielkość zadłużenia sektora prywatnego niefinansowego w relacji do PKB wynosi obecnie 35 proc., a w ciągu dwóch lat spadnie do 28 proc. Z mniej więcej podobnym poziomem wchodziliśmy do Unii Europejskiej, kiedy zaczynała się duża ekspansja kredytowa wiedziona m.in. rosnącym postrzeganym bezpieczeństwem ekonomicznym kraju. Pod względem stopy zadłużenia cofamy się więc o dwie dekady.

Dlaczego? Co się stało? W poszukiwaniu odpowiedzi spójrzmy na wykres i trzy krytyczne momenty: kryzys finansowy, falę nowych regulacji w 2016 r. (podatek bankowy, zmiany w sądownictwie, nowe transfery fiskalne itd.) oraz pandemię. Wszystkie trzy wydarzenia miały negatywny wpływ na podaż kredytu i popyt na kredyt, choć prawdopodobnie znacznie silniej oddziaływały na popyt. Kryzys obniżył apetyt na finansowanie dłużne, ponieważ pokazał firmom, wszystkim innym podmiotom i osobom prywatnym, że mogą zostać nagle odcięte od gotówki. Wtedy też zatrzymał się napływ kapitału portfelowego do Polski, co obniżyło też dostępność kredytu. Wskaźniki długu zaczęły powoli spadać w 2016 r. Możemy spekulować, co miało znaczenie. Możliwe, że inicjatywy regulacyjne PiS podniosły niepewność w gospodarce i obniżyły popyt inwestycyjny: to wtedy stopa inwestycji w Polsce zaczęła odbiegać w dół od średniej dla Unii Europejskiej. Niewykluczone też, że wprowadzony wtedy podatek bankowy zmniejszył chęć banków do ekspansji kredytu na rzecz większych zakupów obligacji skarbowych. Wreszcie w 2020 r. zaczął się prawdziwy zjazd wskaźników zadłużenia. Wpływ na to mogło mieć kilka zjawisk: potężne transfery fiskalne dla firm sprawiły, że łatwiej było finansować się środkami własnymi; skok inflacji podniósł nominalne dochody i relację dochodów do długu; restrukturyzacja kredytów frankowych zmniejszyła wartość zadłużenia z tytułu kredytów hipotecznych.

Do tych wszystkich przyczyn związanych z konkretnymi wydarzeniami warto jeszcze dodać strukturalne cechy polskiej gospodarki. Udział zysków firm w PKB w Polsce jest bardzo wysoki, co sprawia, że łatwiej jest im finansować rozwój kapitałem własnym. Za bardzo dużą część (ok. 40 proc.) inwestycji przedsiębiorstw odpowiadają podmioty zagraniczne, które czerpią finansowanie od spółek matek.

Pytanie, czy wielkie delewarowanie to zjawisko pozytywne czy negatywne?

Są pewne pozytywy. Mniejszy dług to mniejsze ryzyko niewypłacalności, więc i mniejsza wrażliwość na kryzysy finansowe. Niskie wskaźniki zadłużenia oznaczają też, że mamy bardzo dużą przestrzeń do zwiększenia finansowania inwestycji kredytem.

Wielkie delewarowanie jest też jednak obrazem problemów gospodarki. Finansowanie kapitałem własnym jest drogie i może sprawiać, że wiele firm nie realizuje dostępnego potencjału rozwojowego. Finansowanie kapitałem własnym wymaga też utrzymywania relatywnie niskich płac w relacji do wartości dodanej generowanej przez firmy, co może rodzić problemy społeczne i wpływać negatywnie na nastawienie pracowników do pracodawców.

Jeden wskaźnik, a tyle interpretacji. I żadna nie jest niesłuszna.