Firmy w Polsce stopniowo się delewarują, czyli zmniejszają znaczenie długu w finansowaniu. To czyni nasz system finansowy bardzo stabilnym, ale jednocześnie uniemożliwia podejmowanie dużych projektów rozwojowych. Wahadło zaczyna za bardzo przechylać się w stronę stabilności i oddalać od ryzyka i rozwoju. Dlaczego? To wina firm i rządu — mówią bankowcy. Ale apetyt na ryzyko w bankach też jest za mały.

Zacznijmy od danych. Na koniec grudnia relacja kredytów udzielonych firmom do PKB wynosiła w Polsce 11,2 — najmniej od połowy lat 90., od kiedy dostępne są porównywalne dane. Rok wcześniej było to 11,3 proc., a średnio w dekadzie przed 2020 r. 16 proc.

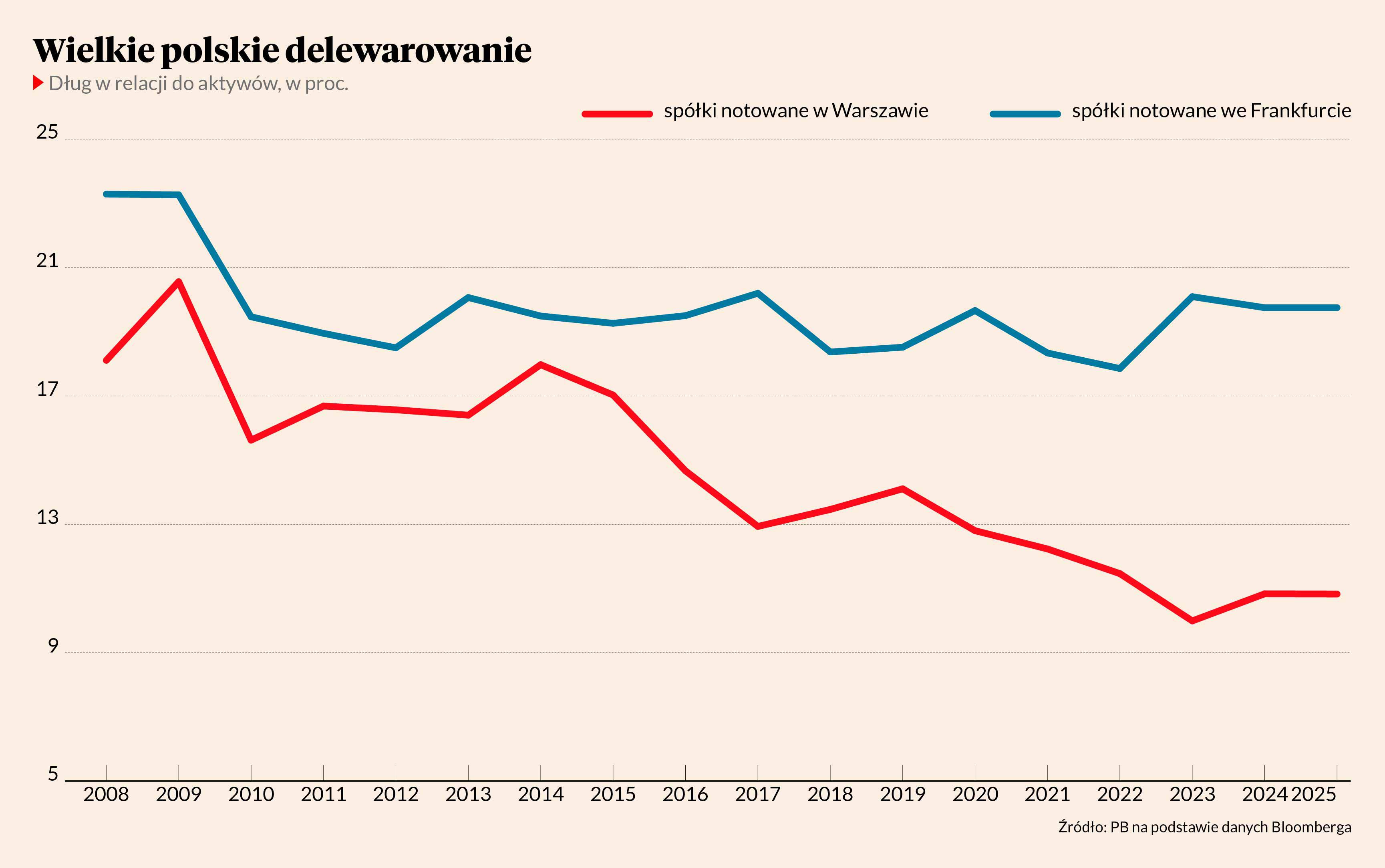

Podobne zjawisko widać od strony danych spółek giełdowych. Relacja długu do aktywów wyniosła w ubiegłym roku 10,8 proc. (wstępne szacunki Bloomberga) — też najmniej, od kiedy dostępne są porównywalne dane. Średnio w dekadzie przed pandemią było to 15 proc. Co ciekawe, w minionej dekadzie podobny spadek nie wystąpił w innych krajach europejskich. Na przykład w Niemczech relacja długu do aktywów wynosi 20 proc. (indeks DAX), a wśród spółek z indeksu Stoxx 600 26 proc. Tam delewarowanie nastąpiło po wielkim kryzysie finansowym w 2008 r., ale w połowie lat 2010. się zatrzymało.

Co się dzieje?

Bankowcy uważają, że to kwestia niskiej skłonności do ryzyka wśród firm. Oto słowa Brunona Bartkiewicza, prezesa ING Banku Śląskiego, przytaczane w dzisiejszym „Pulsie Biznesu”: „przedsiębiorcy w Polsce zbyt często używają sformułowania >>poczekajmy<< — na programy grantowe, na pomoc, na zmianę regulacji zamiast wzorem lat dziewięćdziesiątych i dwutysięcznych brać sprawy w swoje ręce”. Te słowa nie są odosobnione, wśród osób z banków taką diagnozę można usłyszeć bardzo często.

Można by w tym miejscu przypomnieć, że pewien nurt ekonomii zawsze wskazywał, że sektor prywatny sam w sobie nie podejmie optymalnych dla całego kraju inwestycji z powodu awersji do ryzyka. Tak uważał np. John Maynard Keynes, czy zbliżony mu polski ekonomista Michał Kalecki. Dlatego przekonywali, że tylko impulsy rządowe mogą pobudzić inwestycje do poziomu zapewniającego pełne zatrudnienie i maksymalizację potencjału rozwoju (choć kiedy oni pisali, to zatrudnienie było priorytetem, a nie wzrost PKB).

Z kolei współcześnie w polskiej debacie publicznej dominuje przekonanie, że jeżeli brakuje apetytu na ryzyko, to powodem jest nadmierna ingerencja rządu. Firmy nie mają zaufania do systemu prawnego i ochrony własnego majątku. Ekonomista Andrzej Halesiak pokazywał niedawno dane, z których wynika, że zaufanie przedsiębiorców do ochrony ich własności przez państwo jest w Polsce jednym z najniższych w Unii Europejskiej. W nieformalnych rozmowach z bankowcami można też często usłyszeć, że problemem jest bardzo duża niepewność regulacyjna i polityczna w sektorach zdominowanych przez skarb państwa. A Polska ma duży udział własności państwowej w sektorze przedsiębiorstw — na 100 największych firm jedna trzecia to państwowe, jedna trzecia zagraniczne i tylko trzecia to polskie prywatne.

Niski popyt na kredyt nie jest jednak jedynym wyjaśnieniem delewarowania. Prawda jest taka, że apetyt banków na udzielanie kredytów jest za mały. Przez ostatnie 10 lat banki mocno redukowały dostępność kredytu, szczególnie dla małych i średnich firm, żeby obniżyć wskaźniki strat kredytowych. Z ankiety kredytowej NBP wynika, że na ostatnie 40 kwartałów banki zaostrzały kryteria kredytowe dla MŚP w 25 kwartałach, a luzowały w 15. Dziś wskaźnik strat na kredytach dla firm wynosi 0,6 proc. i jest wyraźnie niższy niż w przeszłości. To czyni z banków fortece stabilności, ale jednocześnie osusza polską gospodarkę z kredytu.

Skutek jest taki, że dostępność finansowania w Polsce jest wskazywana przez firmy jako blokada inwestowania częściej niż w Europie Zachodniej czy USA. Z badań Europejskiego Banku Inwestycyjnego wynika, że w Polsce 20 proc. firm wskazuje na brak finansowania jako czynnik ograniczający inwestycje, średnio w UE jest to 17 proc., a w USA tylko 4 proc. Firmy często nie idą po kredyt, bo wiedzą, że nie spełniają warunków do jego otrzymania, a banki interpretują to jako brak popytu.

Innym przejawem braku odpowiedniej podaży kredytu jest to, że Polska w coraz większym stopniu korzysta z finansowania Europejskiego Banku Odbudowy i Rozwoju, który został na początku lat 90. powołany w celu wsparcia krajów znajdujących się w transformacji. To, że korzystamy ze wsparcia tej instytucji 35 lat po transformacji, po 32 latach nieprzerwanego rozwoju, zbliżając się do Japonii pod względem PKB per capita, powinno być dla nas bardziej powodem do wstydu niż dumy.

Jak odblokować kredyt? Na pewno nie na siłę. Żyjemy w systemie, w którym podmioty gospodarcze mają prawo zachowywać się w taki sposób, w jaki uznają za korzystny dla siebie. I taki system jest dobry. To oznacza, że możemy zmodyfikować ich zachowanie tylko poprzez bodźce. Potrzebujemy więcej bezpieczeństwa w systemie prawnym i więcej inwestycji w systemie własności publicznej, co powinno pomóc popytowi na kredyt. Ale też większych bodźców ze strony polityki podatkowej dla banków skłaniających je do podejmowania ryzyka.

Patrząc szerzej — potrzebujemy w Polsce budować kulturę akceptacji dla ryzyka, co stawia wymagania nie tylko przed rządem, firmami czy bankami, ale także przed mediami, politykami i innymi osobami wpływającymi na debatę publiczną. Zacznijmy od tego, że nie można każdej porażki traktować jako powodu do szyderstwa i krytyki.