Minęła już połowa roku, a kraje Europy Środkowo-Wschodniej (EŚW) wciąż nie weszły w fazę szybkiego ożywienia. Wydaje się, że gospodarka jest na właściwym torze, recesja minęła, konsument ma się lepiej, bo realne płace rosną, a szok cenowy minął, ale wciąż jakieś siły sprawiają, że koniunktura ma pod wiatr.

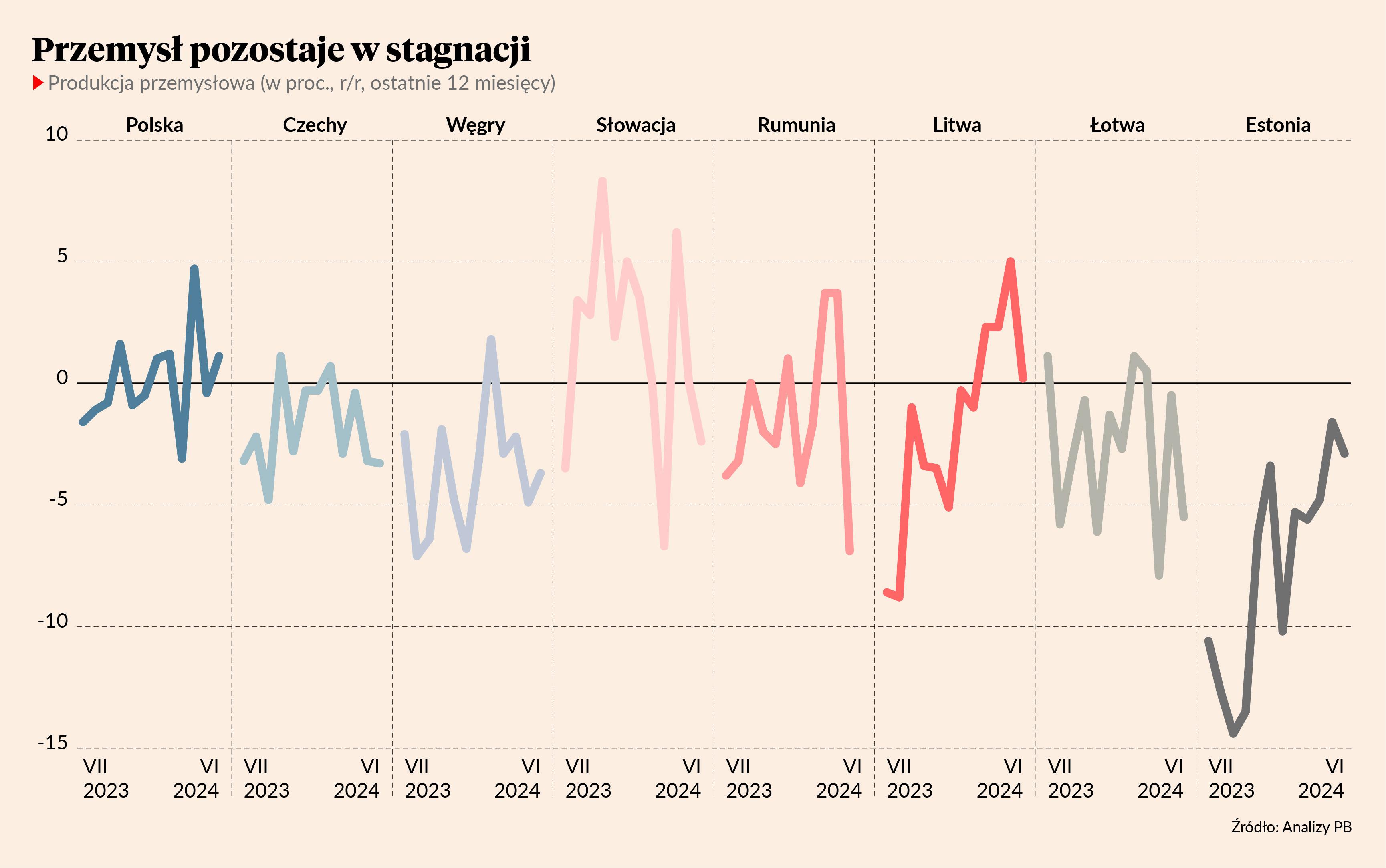

Przemysł w stagnacji

Głównym hamulcowym jest marazm produkcyjny. W przemyśle trwa bowiem stagnacja, a w niektórych krajach nawet recesja. W czerwcu sześć krajów regionu EŚW odnotowało ujemną dynamikę produkcji przemysłowej. W Czechach produkcja skurczyła się o 3,3 proc. r/r, na Węgrzech o 3,7 proc., a w Rumunii aż o blisko 7 proc. W pierwszej połowie roku produkcja przemysłowa w całym regionie (do którego zaliczane są Polska, Czechy, Węgry, Słowacja, Rumunia, Estonia, Łotwa i Litwa) rosła w tempie -1,3 proc. wobec -4,4 proc. w analogicznym okresie poprzedniego roku. To wygląda jak wykopywanie głębszego dołka, a nie wychodzenie z niego.

Kiedy przemysł ruszy z kopyta? Po pierwsze, gdy gospodarka Niemiec wejdzie w fazę ożywienia po kryzysie energetycznym i cyklu zacieśniania polityki pieniężnej. Ekonomiści prognozują, że wydarzy się to w drugiej połowie roku, ale ryzyko jest przechylone w dół (prawdopodobieństwo słabszego ożywienia jest wyższe niż szybszego). Po drugie, gdy struktura popytu ulegnie normalizacji po potężnych szokach podażowych — najpierw popyt konsumencki przesunął się w kierunku towarów, a teraz w kierunku usług, m.in. turystycznych i rekreacyjnych. Dlatego sektor usługowy radzi sobie zdecydowanie lepiej niż sektor przemysłowy (to też pochodna tego, że wzrost kosztu pieniądza bardziej uderza w przemysł). Wreszcie wysokie realne stopy procentowe studzą konsumpcję dóbr trwałych, np. RTV i AGD, i zwiększają skłonność do oszczędzania. O ile normalizacja struktury popytu powinna prędzej czy później przyjść i przynieść ulgę producentom, m.in. dzięki poluzowaniu polityki pieniężnej, o tyle można mieć obawy, czy niemiecka gospodarka nie wpadła w głębsze perturbacje.

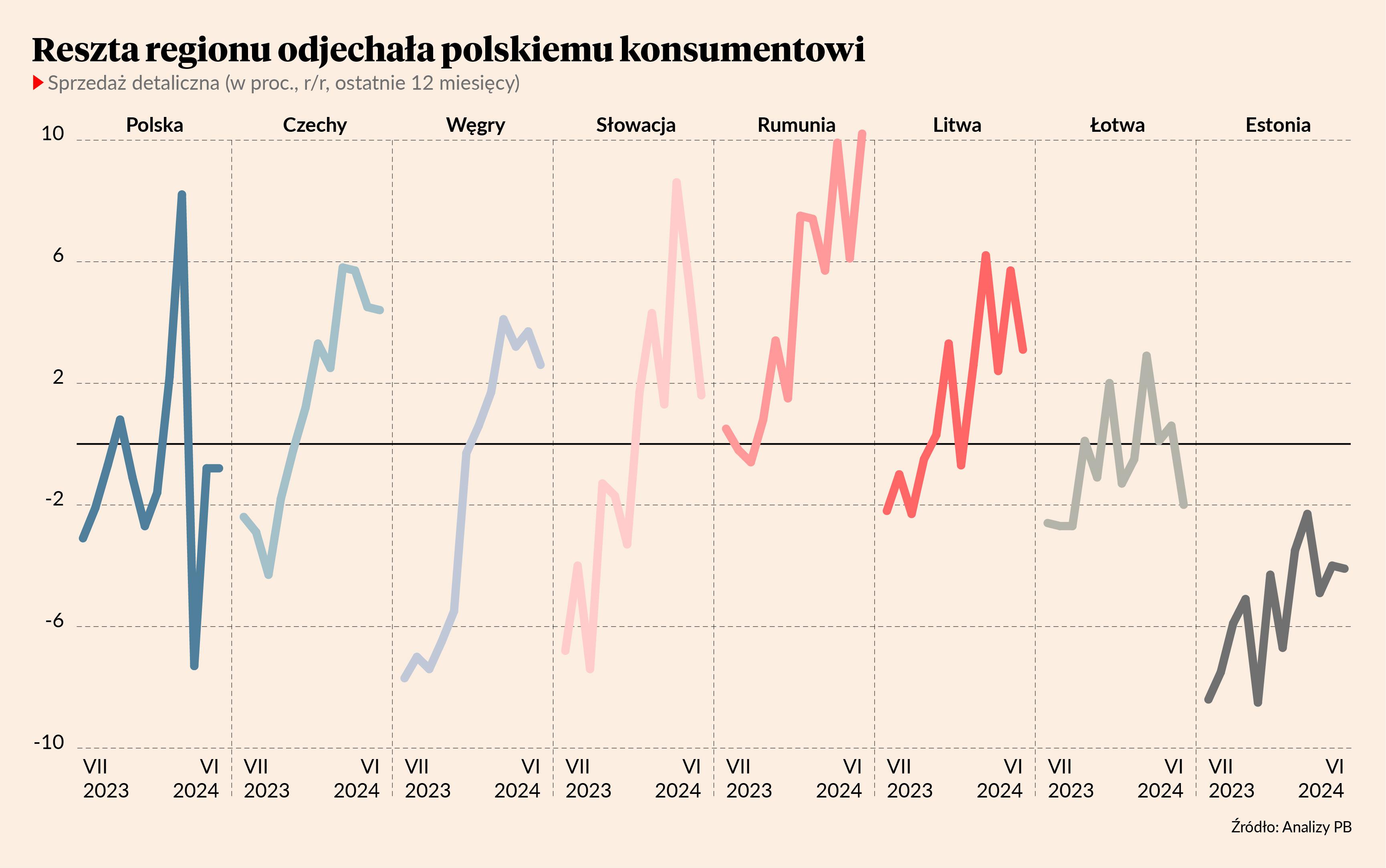

Polski konsument w blokach startowych

W oczy bije apatia konsumpcji dóbr towarowych w Polsce na tle regionu. W Czechach, na Węgrzech, na Słowacji czy w Rumunii recesja konsumencka minęła, dzięki czemu ożywienie koniunktury może znaleźć ujście kanałem krajowego popytu. W polskiej gospodarce ten kanał jest nieco przyblokowany, mimo że dochody realne ludności w ujęciu k/k rosną w najszybszym tempie w krajach OECD. Ostatnie, lepsze od oczekiwań dane o wzroście PKB potwierdzają tezę, że o ile konsumpcja usług przyspiesza, o tyle konsumpcja towarów rośnie bardzo wolno. To efekt silniejszej skłonności do oszczędzania, co jest pochodną najwyższych od lat realnych stóp procentowych (i wyższych niż w regionie) oraz dużej erozji oszczędności podczas kryzysu inflacyjnego. Wysokie stopy hamują też m.in. nabywanie dóbr trwałych, które często są konsumowane na kredyt. Niemniej przy tym tempie wzrostu realnych dochodów niebawem także konsumpcja wewnętrzna towarów powinna odbić.

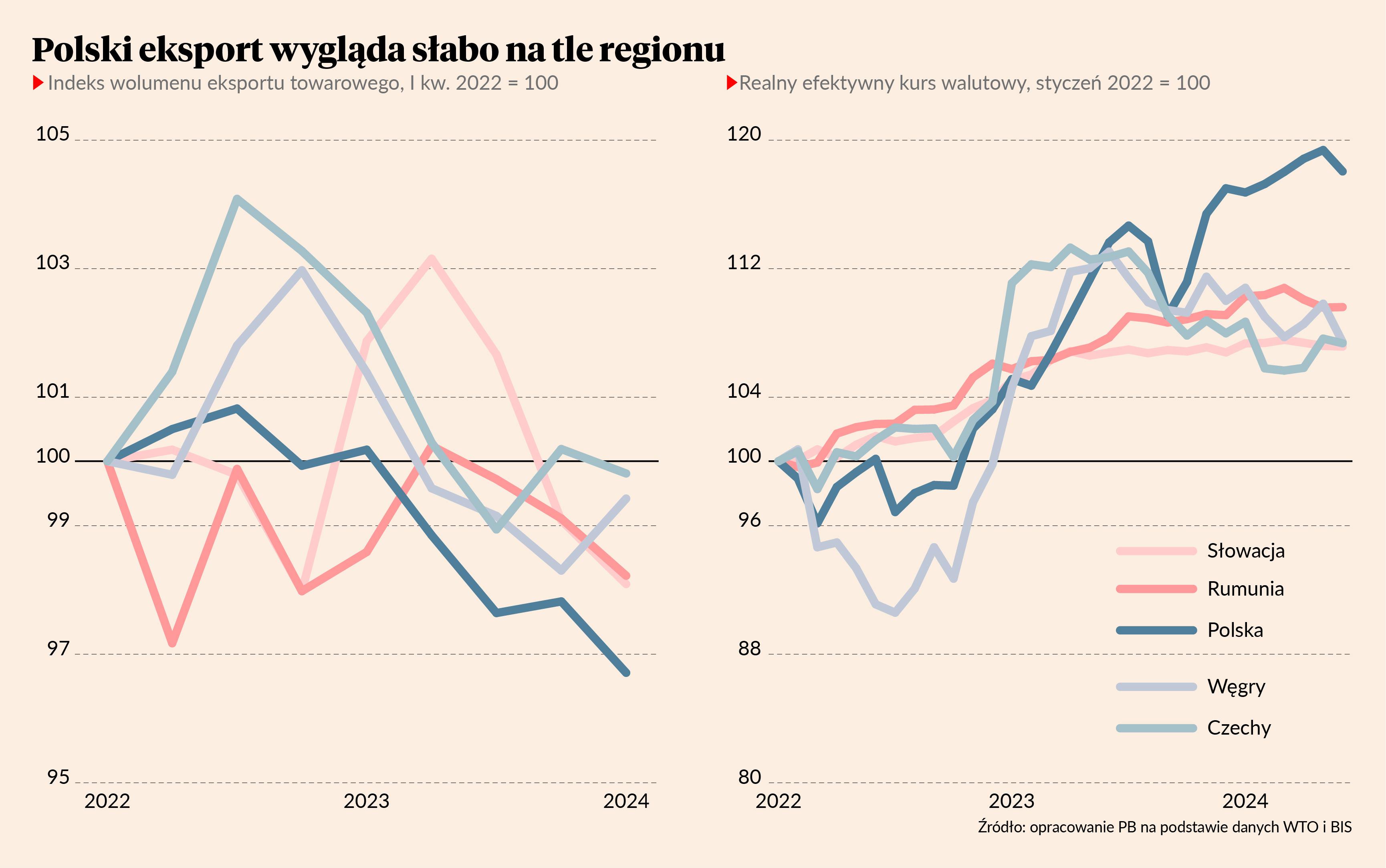

Eksporterzy w kryzysie

Słabo na tle regionu wygląda też eksport. W żadnym innym kraju wolumen eksportu towarowego nie kurczy się w tak szybkim tempie jak w Polsce. Warto podkreślić, że nie jest to pochodna wysokiej bazy, czyli boomu eksportowego w latach 2021-22. Polscy eksporterzy po prostu przeżywają kryzys, który ma pokłosie cykliczne, ale też strukturalne. Z jednej strony koniunktura eksportowa wygląda źle we wszystkich krajach EŚW w wyniku stagnacji w gospodarce strefy euro (komponent cykliczny). Z drugiej polski eksport przeżywa głębsze spadki z powodu erozji konkurencyjności kosztowej, do której w krótkim okresie trudno się dostosować (komponent strukturalny). Realny efektywny kurs walutowy (miernik pokazujący, jak zmieniają się ceny polskich dóbr wyrażone w zagranicznej walucie) od stycznia 2022 r. zwiększył się o blisko 20 proc. Dla porównania — w Czechach i na Węgrzech o około 7 proc., a w Rumunii o 10 proc. To skutek dość nietypowej mieszanki wysokiej inflacji cen oraz aprecjacji złotego w 2023 r. Do tak dużego wzrostu realnego kursu trudno się dostosować bez kosztów w gospodarce realnej.