Produkcja przemysłowa jest jednym z najważniejszych składowych kondycji gospodarki, dlatego znajduje się wśród 20 wskaźników, które analizujemy regularnie dla 4 gospodarek – Polski, Niemiec, USA oraz Chin (dane dla wszystkich wskaźników są dostępne do pobrania na naszej platformie danych PB Analizy). Miesięczne dane zawsze zawierają dużo szumu, ale staramy się wyciągnąć z nich jakieś sygnały. W tym momencie ciekawsze jest to, czego nie widać, niż to, co widać. Nie widać wyraźnych sygnałów recesji produkcji.

W Niemczech przemysł kontynuuje lekki trend spadkowy widziany jeszcze przed 2020 rokiem. Dotychczas nie widać, by kryzys energetyczny i dostępność gazu pogarszały wyraźnie sytuację. W USA produkcja przemysłowa powoli rośnie, co odpowiada stabilnej sytuacji gospodarczej w kraju. W Chinach produkcja jest w fazie lekkiego odbicia po lockdownach, choć odbicie to nie powala na łopatki. Coraz bardziej na całą gospodarkę przelewa się zły stan rynku nieruchomości, który bezpośrednio zmniejsza zamówienia ze strony budownictwa oraz pogarsza nastroje konsumentów i biznesu.

W Polsce utrzymuje się trend wzrostowy produkcji, przy jednoczesnych fatalnych nastrojach w sektorze przedsiębiorstw. Z analizowanych gospodarek największy rozjazd pomiędzy oczekiwaniami a faktyczną sytuacją występuje właśnie nad Wisłą. W ujęciu rocznym oraz miesięcznym procentowe zwiększenie produkcji sprzedanej przemysłu jest największe spośród czterech analizowanych gospodarek. Równocześnie wskazania PMI są najgorsze, a inne badania koniunktury również wskazują na głębokie obawy przedsiębiorstw. Co wywołuje „K-kształtny” rozjazd oczekiwań oraz danych z gospodarki realnej?

Odpowiedź na zagadkę znajduje się w danych zdezagregowanych. W podziale na grupy przemysłowe ujawnia się, że sytuacja różnych grup firm jest bardzo zróżnicowana. Możliwe, że badania koniunktury przy tak dużych różnicach między sektorami tracą reprezentatywność.

W trendach spadkowych znajduje się grupa producentów dóbr zaopatrzeniowych oraz konsumenckich dóbr trwałych konsumpcyjnych.

W przypadku dóbr zaopatrzeniowych, kluczową rolę odgrywa cykl zapasów. Ze względu na zaburzenia w łańcuchach dostaw przedsiębiorstwa decydowały się na zapełnianie magazynów, aby uniknąć przerw w produkcji. Wywołało to skokowy wzrost produkcji w zakładach w Polsce. Obecnie warunki transportu się normalizują i popyt na towary słabnie, dlatego przedsiębiorstwa decydują się nie zapełniać bardziej swoich magazynów. Największe przedsiębiorstwa już deklarują, że docelowo mają zamiar redukować poziom zapasów, więc trend spadkowy w tej kategorii będzie się utrzymywał.

Trwałe dobra konsumenckie zyskały na pandemicznym przesunięciu modelu konsumpcji. Ludzie nie mieli możliwości wydawać pieniędzy na usługi, więc zwiększyli zakupy sprzętu AGD czy mebli. W ostatnich miesiącach produkcja zaczęła spadać, co może mieć wielorakie przyczyny. Nadchodzący kryzys i antycypowane uderzenie w płace realne redukuje wydatki głównie na dobra dyskrecjonalne, czyli właśnie wyposażenie gospodarstwa domowego. Dochodzi do tego fakt, że pralki czy kanapy nie wymienia się co rok. Rynek jest nasycony. Jeżeli konsument kupił nowy sprzęt na początku pandemii, to nie ma potrzeby kupować następnego dzisiaj.

Grupy w trendach spadkowych są zastępowane przez dwie inne kategorie, dzięki czemu produkcja jako całość utrzymuje się dalej na plusie.

Wzrost w kategorii dóbr kapitałowych (inwestycyjnych) jest nieintuicyjny, ponieważ fatalne nastroje gospodarcze nie sprzyjają zakupowi dóbr trwałych. Jednak słabnięcie napięć w łańcuchach dostaw umożliwia realizację opóźnionych zamówień oraz ułatwia wytwarzanie towarów składających się z wielu półproduktów. Przy słabnącym popycie i rosnącej dostępności półproduktów firmy mogą realizować zaległe zlecenia i podtrzymają produkcję. Te same siły, które ciągną na dno produkcję dóbr zaopatrzeniowych wyciągają w górę produkcję w dobrach inwestycyjnych.

Nietrwałe dobra konsumenckie powróciły do przed pandemicznego trendu. Kategoria broni się niezależnie od warunków ekonomicznych, gdyż w Polsce jest to głównie przetwórstwo żywności. W szerokim ujęciu popyt w tej grupie charakteryzuje się relatywnie niską elastycznością cenową oraz dochodową, więc słabo reaguje na boomy gospodarcze oraz kryzysy. Ujawniają się tu natomiast elementy pozaekonomiczne jak np. napływ uchodźców. Pozytywny szok zakupowy na żywność potwierdzają dane o sprzedaży detalicznej, gdzie najbardziej zyskuje sprzedaż żywności. Ma to niebagatelne znaczenie dla ogólnego wskaźnika produkcji sprzedanej przemysłu, ponieważ prawie 20 procent przetwórstwa przemysłowego nad Wisłą stanowi właśnie produkcja artykułów spożywczych oraz napojów.

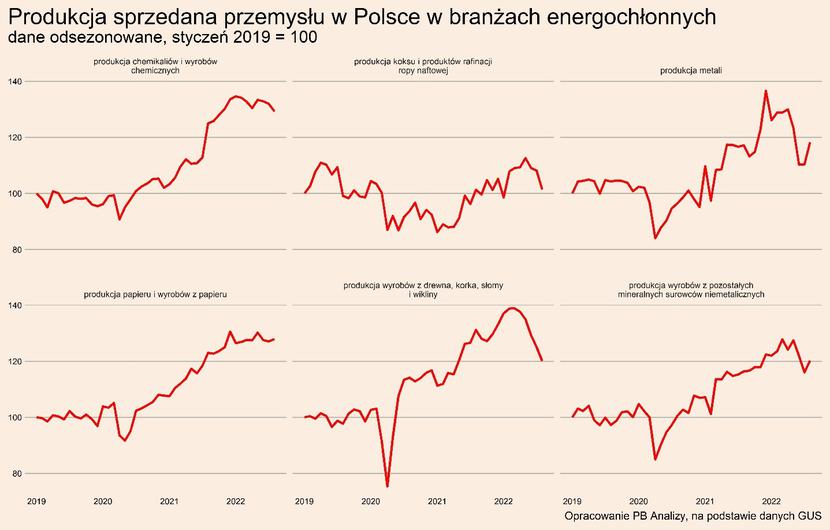

Na polską gospodarkę oddziałuje także szok energetyczny. W podziale na wspomniane wyżej zgrupowania przemysłu nie można go pokazać, ponieważ branże energochłonne są rozbite pomiędzy różne zgrupowania. Dlatego lepiej pokazać wpływ tego szoku przez pryzmat branż. We wszystkich branżach energochłonnych zarysował się trend spadkowy lub trwa stagnacja. W każdej z nich, oprócz produkcji papieru, produkcja sprzedana była w sierpniu niższa niż na początku roku. Sektory obsługują różne segmenty rynku, ale łączy je duże zużycie energii, co sugeruje, że jest to jeden dominujących czynników ciągnący wszystkie te przedsiębiorstwa w dół. Muszą one znacząco podnosić ceny i trafiają na barierę popytu.

Aczkolwiek szok energetyczny nie przelał się jeszcze na całą gospodarkę. W nie-energochłonnych sektorach przetwórstwa wyraźne spadki widać tylko w branży meblarskiej oraz w wytwarzaniu wyrobów z metalu. W pierwszej grupie branży problemów jest wcześniej wspomniane przesunięcie wydatków konsumentów, w drugiej wzrost cen surowców. Pozostałe branże nie mają wyraźnych trendów spadkowych.

W przemyśle są widoczne negatywne szoki. Rosnące ceny energii, spadek popytu na dobra trwałe oraz odwrócenie cyklu zapasów obniżają potencjał produkcyjny zakładów w Polsce. Pytanie czy nie są one przeszacowywane w ankietach nastrojów?

Rosnące ceny energii mogą skłonić menedżerów do bardziej negatywnej odpowiedzi na pytania o przyszłość finansową i przyszłą produkcję. Ale dla dużej części przedsiębiorstw przetwórczych wydatki na energię nie są najważniejszą kategorią kosztów. Wywołuje to przeszacowanie skali wpływu szoku energetycznego i zaniżenie odczytów koniunktury.

Z kolei negatywny szok popytowy skutkuje mniejszą liczba nowych zamówień, ale ze względu na opóźnienia w realizacji zleceń nie musi się to przełożyć na produkcję. Spadek zleceń przełoży się to na wskazania koniunktury, ponieważ liczba nowych zamówień jest jedną z kluczowych zmiennych przy ocenie nastroju przedsiębiorstw.

Na polskie przetwórstwo przemysłowe oddziałują zarówno siły pobudzające jak i duszące działalność. Badania koniunktury mogą łapać głównie elementy negatywne, lecz produkcja może rosnąć przez nieujmowane w ankietach czynniki pozytywne.