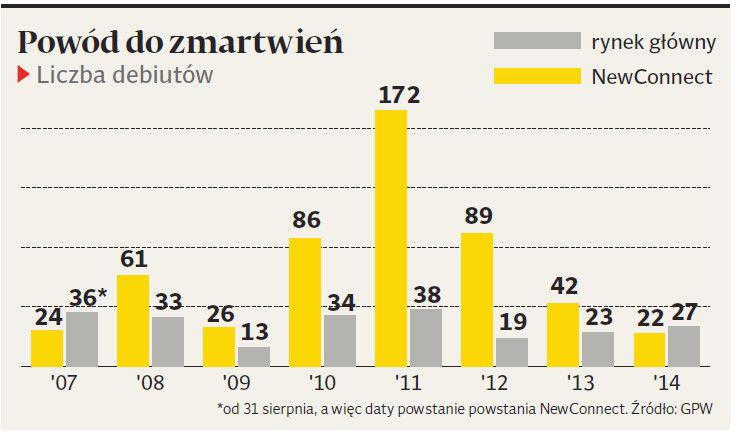

Zaledwie 22 nowe spółki pojawiły się w alternatywnym systemie obrotu w 2014 r. To wynik najgorszy w historii, prawie o połowę niższy niż przed rokiem i cztery razy gorszy niż dwa lata temu.

O szturmie, jaki firmy przypuściły na NewConnect w 2011 r., kiedy debiutów było aż 172, nikt już dziś nawet nie marzy. Wiele spółek marzy natomiast o opuszczeniu rynku, którego wizerunek zaczął się psuć krótko po powstaniu, bo ilość nie przechodziła w jakość. Zarządy jeden po drugim nie spełniały obietnic, prognozy wyników — jeśli aktualizowano — to zazwyczaj oznaczało to obniżkę lub odwołanie, a do wyjątków nie należały upadłości likwidacyjne lub zmiany profilu działalności po fiasku dotychczasowej strategii biznesowej.

Rezultat jest taki, że po raz pierwszy w historii w 2014 r. rynek nie urośnie pod względem liczby notowanych firm — stopniała z 445 do 431, także dlatego, że dziewięć przeniosło się na rynek główny (gdzie notowanych jest 469 spółek), a 25 spółek wycofano z innych powodów (głównie — bankructwa).

Łączna kapitalizacja tych, które pozostały, to niespełna 9 mld zł. Dla porównania — kapitalizacja spółek krajowych z dużej giełdy to ponad 590 mld zł. Do przedsionka rynku głównego rzadziej zaglądają nowi emitenci, ale nieco częściej inwestorzy, głównie ze względu na wzrost zainteresowania akcjami producentów gier komputerowych. Przez 11 miesięcy 2014 r. średnia wartość obrotów na sesję wyniosła 4,3 mln zł. To 13 proc. więcej niż w 2013 r. Pomysłów na uzdrowienia rynku w ostatnich latach było już wiele. Paweł Tamborski, nowy prezes GPW, na razie konkretów jednak nie przedstawił.

— Na NewConnect zbudowaliśmy masę, teraz czas na rzeźbę — mamy ilość, a teraz musimy skupić się na jakości. Mimo że jest to alternatywny rynek, którego wymogi są niższe niż w przypadku głównego parkietu, ale zaufanie jest tu najważniejsze. Szczególnie, że NewConnect nie jest ściśle poddany regulacji administracyjnej, tylko regulacji rynkowej. Idealna byłaby samoregulacja, żeby zarówno spółki, ale szczególnie autoryzowani doradcy byli zdecydowanie bardziej zaangażowani w podnoszenie standardów. To kolejny etap dojrzewania tego rynku — powiedział Paweł Tamborski.

Zapowiadanego raportu otwarcia inwestorzy się nie doczekali, jest natomiast kolejna okresowa weryfikacja składu segmentu Lead (wchodzą do niego największe i najbardziej płynne spółki) oraz HLR (high liquidity risk) i SLHR (super high liquidity risk), czyli segmentów spółek o podwyższony ryzyku. W tym pierwszym jest 28 emitentów, w dwóch pozostałych w sumie 177.