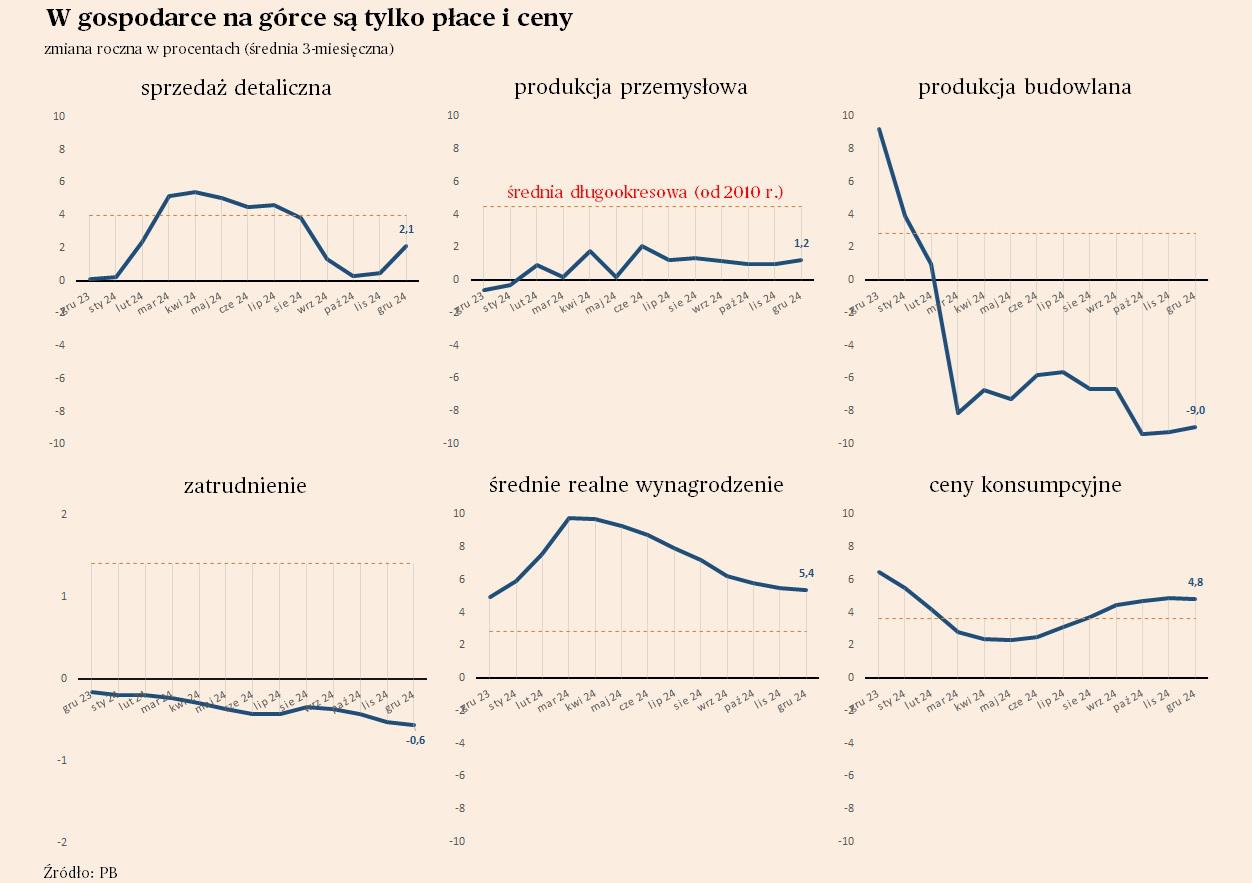

Znamy już większość najważniejszych wskaźników miesięcznych z polskiej gospodarki za grudzień. W czwartek poznaliśmy dane o sprzedaży detalicznej, które zaskoczyły lekko negatywnie. Sprzedaż wzrosła o 1,9 proc. rok do roku, wobec oczekiwanych 4 proc. Cały rok był pod tym względem rozczarowujący, ponieważ wzrost sprzedaży był dużo niższy niż wzrost dochodów ludności. Widać, że gospodarstwa domowe podniosły stopę oszczędzania, czego powodem mogły być zarówno wysokie stopy procentowe, jak też wzmożone obawy o stan gospodarki i rynku pracy. W badaniach nastrojów konsumentów deklaracje dotyczące planowanych oszczędności osiągają wysokie poziomy. Na przykład, odsetek gospodarstw planujących dokonanie jakichś oszczędności w ciągu 12 miesięcy sięga 57 proc. Od 2018 r. tylko raz był wyższy.

Największą uwagę warto zwrócić na stopy procentowe, które oddziałują na popyt konsumentów i aktywność przedsiębiorstw na wiele sposobów. Nie tylko prowadzą one do wzmożonego oszczędzania, ale również obniżają inwestycje mieszkaniowe, które są jednym z najważniejszych kanałów przez jakie polityka pieniężna oddziałuje na całą gospodarkę. Efekty widać na przykład po długotrwałym spadku sprzedaży mebli i sprzętu RTV/AGD. Trwa to już od 23 miesięcy, a pomijając jednorazowe wzrosty – aż od 30 miesięcy.

Skutki wysokich stóp procentowych odczuwa też polski przemysł, choć w tym przypadku ważniejsze są stopy Europejskiego Banku Centralnego niż Narodowego Banku Polskiego. Wysokie stopy EBC redukują popyt w strefie euro, a przez to uderzają w polski eksport. Dlatego dynamika produkcji przemysłowej wynosi niewiele ponad 1 proc. rocznie i nie widać na razie żadnych sygnałów zmiany tego trendu.

Tym samym mamy rozstrzygnięty dylemat, czy jest możliwe wyjście z wysokiej inflacji bez negatywnych kosztów makroekonomicznych. Nie jest. Wszystkie objawy dekoniunktury w Europie dziś można traktować jako opóźnioną cenę za zbijanie inflacji. Tu oczywiście pojawia się pytanie, dlaczego bezkosztowa redukcja inflacji udała się Amerykanom. Jest pewnie wiele powodów, a jednym z nich jest fakt, że USA są eksporterem, a nie importerem energii.

Pod presją wysokich stóp procentowych znajduje się też oczywiście budownictwo. Sam spadek produkcji budowlano-montażowej nie jest może bardzo zaskakujący, bo mieliśmy w 2024 r. przerwę w napływie funduszy europejskich. Ale głębokość i struktura spadku są już pewnym zaskoczeniem. Największy spadek obecnie notuje budownictwo budynków, a najmniejszy budownictwo infrastrukturalne, co wskazuje, że fundusze europejskie nie są jedynym, a może nawet nie najważniejszym czynnikiem pchającym w dół nakłady inwestycyjne.

Nasuwa się pytanie, jak to jest możliwe, że gdy większość obszarów gospodarki wykazuje niskie dynamiki, to sam PKB – czyli najszersza miara aktywności gospodarczej – rośnie w tempie ok. 3 proc.? Nie ma jeszcze wprawdzie danych za czwarty kwartał, ale w trzeci był blisko tego poziomu i w kolejnym nie doszło raczej do dużych zmian. Powody mogą być dwa. Pierwszym jest to, że pozytywny wpływ na PKB ma sektor publiczny, w którym rosną płace, co z automatu podnosi PKB przez konsumpcję publiczną. Drugim powodem jest to, że wzrosty widać w tych obszarach, które nie są pokrywane przez miesięczne statystyki ekonomiczne. Weźmy na przykład turystykę. Dane za trzeci kwartał pokazywały, że liczba osób korzystających z obiektów noclegowych rośnie w tempie 7 proc. rok do roku. A na przykład liczba gości z zagranicy korzystających z takich obiektów rosła w tempie 15 proc. Usługi w warunkach wysokich stóp procentowych trzymają się lepiej niż przemysł.

Jakie są wnioski na 2025 r? Nie ma na razie powodów do dużego optymizmu. Wygląda na to, że wzrost gospodarczy będzie utrzymywał się poniżej zdolności wytwórczych gospodarki. Plus jest taki, że nie widać na razie żadnych poważnych negatywnych konsekwencji społecznych – w skali całego kraju nie ma wzrostu bezrobocia, czy fali upadków firm. Jeżeli inflacja zacznie mijać i stopy procentowe spadną, wszystko zacznie się kręcić szybciej.