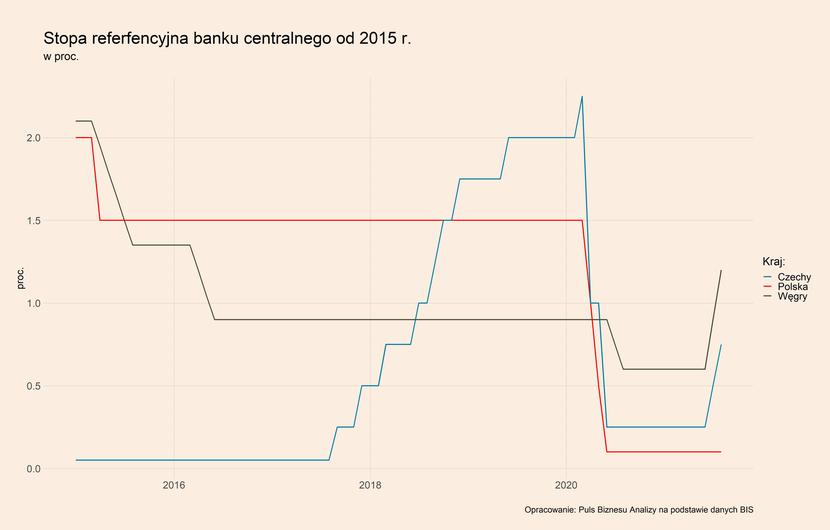

W lipcu prezes Narodowego Banku Polskiego Adam Glapiński podał trzy warunki, które muszą być spełnione, by bank centralny zaczął podnosić stopy procentowe. Wprawdzie prezes nie decyduje sam o stopach procentowych, ale kierowana przez niego Rada Polityki Pieniężnej jest pod dużym wpływem jego głosu. Obecnie na rynku finansowym panuje przekonanie, że warunki Glapińskiego zostaną spełnione już w tym roku i koszt pożyczania złotych zacznie rosnąć na jesieni. Rynek stopy procentowej wycenia jedną podwyżkę stóp o 0,25 pkt proc. w listopadzie i jedną kolejną w pierwszej połowie 2022 roku.

Warunki Glapińskiego są następujące. Po pierwsze, prognozy inflacyjne NBP muszą wskazywać, że inflacja trwale przekroczy 3,5 proc. Po drugie, głównym czynnikiem wpływającym na wysoką inflację muszą być czynniki popytowe i rozgrzany rynek pracy – czyli nie drożejąca ropa, a rosnące wynagrodzenia. Po trzecie, pandemia nie może zakłócać gospodarki w sposób „gwałtowny i katastrofalny” (cytat za PAP).

Jaki jest stan spełnienia tych warunków dziś?

Ostatnia, lipcowa projekcja NBP pokazywała, że bez zmiany stóp procentowych inflacja w perspektywie dwóch-trzech lat będzie się utrzymywała na poziomie ok. 3,5 proc. Czyli na granicy „warunku Glapińskiego”. Ale ostatni rok pokazał, że projekcje NBP systematycznie nie doceniają siły ożywienia gospodarczego, presji płacowej i presji inflacyjnej. Ta sama projekcja pokazywała, że inflacja nie sięgnie w tym roku 5 proc. – a ona sięgnęła tego poziomu już w tym samym miesiącu, w którym bank opublikował analizę. Tylko GUS podał te dane później. Więc można domniemywać, że listopadowa projekcja (NBP publikuje raport o inflacji raz na cztery miesiące) pokaże jeszcze wyższą ścieżkę inflacji w nadchodzących latach.

Coraz więcej argumentów wskazuje też, że to silny popyt będzie odpowiadał za przekroczenie przez inflację celu inflacyjnego (2,5 proc., z pasmem odchyleń +/- 1 pkt proc.). Widać to po kilku wskaźnikach, które nawet we wspomnianej lipcowej projekcji inflacji świecą się na czerwono. Przeciętne wynagrodzenie ma rosnąć w tempie ok. 8 proc., czyli ok. 3 pkt proc. szybciej niż wzrost wydajności pracy. Luka popytowa, określająca różnicę między popytem a możliwościami podażowymi gospodarki, ma zmienić się z ujemnej w 2021 roku w wyraźnie dodatnią w kolejnych latach. Stopa bezrobocia ma zbliżyć się do 2 proc. w ciągu dwóch lat. A inwestycje będą rosły w tempie zbliżonym do 10 proc. To są wszystko cechy rozgrzanej gospodarki. Jeszcze nie przegrzanej, ale droga od rozgrzania do przegrzania nie jest bardzo daleka.

Najtrudniejsze do odpowiedzi jest pytanie o trzeci warunek Glapińskiego, czyli wpływ pandemii koronawirusa na gospodarkę. Tempo rozprzestrzeniania się wariantu Delta na świecie może budzić niepokój. Szczególnie chodzi o fakt, że w wielu miejscach o relatywnie wysokim stopniu zaszczepienia ludności – jak w niektórych stanach USA – wysoki jest stopień wykorzystania miejsc szpitalnych przeznaczonych dla pacjentów z COVID-10. To sugeruje, że w innych krajach może stać się to samo, a przecież jesień będzie jeszcze trudniejsza niż lato. Z drugiej strony, nie powinno dojść do powtórzenia sytuacji z minionego roku, gdyż stopień uodpornienia społeczeństwa jest nieporównanie wyższy. Projekcie epidemiologiczne Uniwersytetu Warszawskiego pokazują, że w negatywnym scenariuszu i przy braku jakichkolwiek restrykcji jesienna fala koronawirusa będzie nieznacznie niższa niż wiosenna. A jednocześnie gospodarka jest już dużo bardziej odporna na te fale – o ile pierwsza fala wywołała potężną recesję, druga już tylko nieznaczny spadek PKB, to trzecia nie miała na PKB dużego wpływu. I podobnie może być jesienią. Jakieś zaburzenia się pojawią, ale nie powinny być „katastrofalne”, żeby użyć słowa prezesa Glapińskiego.

Listopad to będzie moment, gdy spełnienie trzech wspomnianych na początku warunków, będzie najłatwiejsze. Z jednej strony, pojawi się nowa projekcja inflacji NBP, która opowie na pytania o przewidywaną dynamikę cen i jej przyczyny. Z drugiej strony, będzie już wtedy wiadomo, czy jesienna fala koronawirusa ma destrukcyjny wpływ na gospodarkę, czy nie. A przynajmniej będzie wiadomo dużo więcej niż dziś. Dlatego rynek wycenia, że cykl podwyżek zacznie się właśnie w listopadzie.

Ale jednocześnie przewidywane tempo podwyżek stóp jest bardzo niskie – do połowy 2022 roku stopy mają wzrosnąć łącznie o 0,5 pkt proc. Dlaczego? Warto pamiętać, że w strefie euro i USA stopy procentowe pozostaną na zerowym poziomie jeszcze co najmniej dwa lata, a może nawet dłużej. W takich warunkach nadmierne podwyżki stóp procentowych mogą znacząco umocnić złotego, co nie będzie miło widziane w kraju tak mocno uzależnionym od eksportu jak Polska.