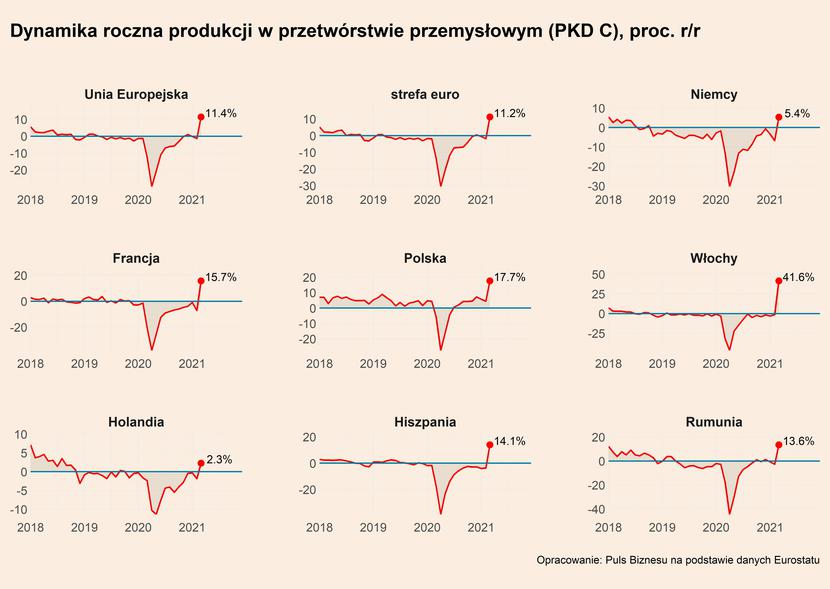

Produkcja przemysłowa w Unii Europejskiej wzrosła w marcu w ujęciu rocznym po uwzględnieniu czynników sezonowych o 11,4 proc., względem -1,8 proc. spadku w lutym. W strefie euro wzrost był minimalny niższy i wyniósł 11,2 proc. Najwyższą dynamikę odnotowały Włochy (+41,6 proc.), Słowacja (+25,5 proc.) i Polska (+17,7 proc.), z kolei najniższą Finlandia (-3,3 proc.), Malta (-1 proc.) i Belgia (+1,2 proc.).

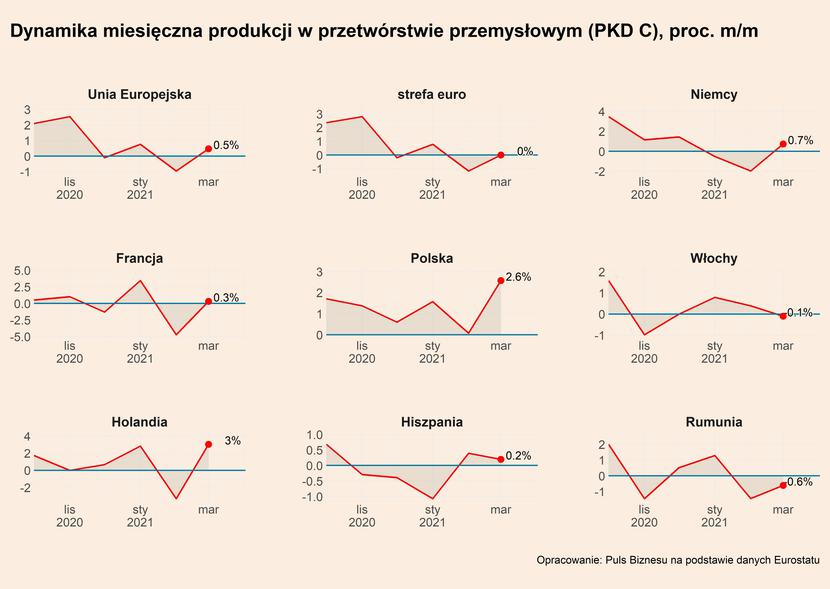

Skokowy wzrost dynamiki produkcji przemysłowej w Unii Europejskiej wynika z bardzo niskiej wskutek wybuchu pandemii zeszłorocznej bazy. Żeby ocenić rzeczywistą kondycję europejskiego sektora przemysłowego trzeba przyjrzeć się dynamikom miesięcznym, a nie rocznym, te bowiem są zakłócone właśnie przez efekt niskiej bazy. W ujęciu miesięcznym produkcja przemysłowa w Unii Europejskiej wzrosła o 0,6 proc., co nie jest zbytnio optymistycznym wynikiem, biorąc pod uwagę, że w lutym dynamika była niska. Widać, że europejski przemysł jeszcze nie wrzucił piątego biegu, co wynika prawdopodobnie z ograniczeń podażowych – problemu w dostępie do surowców i materiałów. Badania koniunktury pokazują, że popyt jest bardzo mocny, ale firmy nie zawsze są w stanie na niego odpowiedzieć.

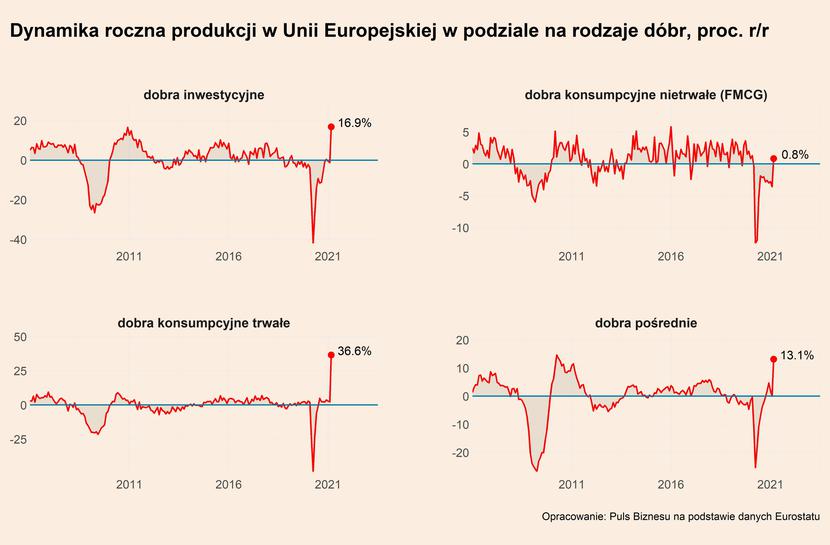

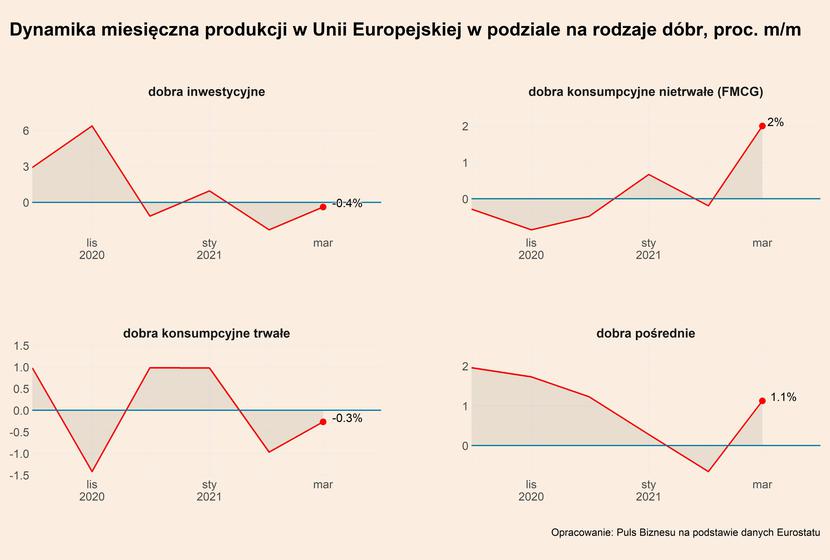

Ciekawe zmiany następują w strukturze produkcji. W marcu drugi miesiąc z rzędu spadała produkcja dóbr konsumpcyjnych trwałych, a więc m.in. mebli oraz sprzętu RTV i AGD. Z drugiej strony pozytywnym akcentem danych za marzec jest znaczące odbicie produkcji nietrwałych dóbr konsumpcyjnych, a więc np. artykułów spożywczych, odzieży czy sprzętu sportowego – w porównaniu do lutego ich produkcja wzrosła aż o 2 proc. To jest znak pewnej normalizacji popytu. Dobra trwałe sprzedawały się wyjątkowo dobrze w czasie pandemii, ponieważ konsumenci przesuwali popyt z usług na towary wyposażenia domu. Natomiast dobra nietrwałe sprzedawały się źle, ponieważ zamknięcie hoteli i restauracji uderzyło w niektóre segmenty przetwórstwa żywności, a lockdowny obniżyły popyt na odzież czy kosmetyki. Można postawić tezę, że marzec rozpoczął powrót do normalności.

Pytanie, czy to oznacza, że producenci dóbr trwałych mają przed sobą gorszy okres? Niekoniecznie. Struktura popytu będzie się normalizować, ale w warunkach ogólnie wyższych wydatków. Nadrabiać będą branże przyduszone w czasie pandemii, zaś branże korzystające w ostatnim roku będą po prostu notowały niższe dynamiki. Zweryfikujemy tę hipotezę w danych za kwiecień i maj.

Inny trend, na który warto zwrócić uwagę, to przesunięcia w produkcji motoryzacyjnej w Europie. Europa Zachodnia wciąż notuje spadki produkcji w tej branży, wywołane nie tylko kryzysem, ale również blokadami w dostępie do komponentów. Natomiast w Europie Środkowej produkcja motoryzacyjna rośnie. Jak to wyjaśnić? Mogą być trzy powody. Po pierwsze, w Europie Środkowej produkuje się więcej części, na które popyt jest bardziej odporny w czasie kryzysu i również w czasie zaburzeń w łańcuchach dostaw ten segment nie doświadcza dużych turbulencji. Po drugie, część produkcji przesunęła się z Europy Zachodniej do Europy Środkowej w ramach przesunięć w łańcuchach dostaw. Po trzecie, zaburzenia w łańcuchach dostaw jeszcze nie dotarły do Europy Środkowej – zachodnie fabryki mogły zmniejszyć produkcję, ale niekoniecznie zamówienia. Te hipotezy będziemy również weryfikowali w kolejnych miesiącach.

Co dalej? W kolejnych miesiącach europejski przemysł przyspieszy, ponieważ ożywienie gospodarcze wskutek wygasania ostatniej fali pandemii będzie nabierać impetu. Najciekawsze będą zmiany w strukturze popytu, ponieważ Polska korzystała na przesunięciu zamówień w stronę dóbr trwałych w ostatnim roku. Nie oznacza to, że producenci dóbr trwałych będą tracić. Możliwe natomiast, że dynamika ich produkcji nie będzie tak wysoka jak w ostatnich miesiącach.