Utrzymywanie słabej waluty jest czasem uznawane za sposób na wsparcie eksportu i globalnej ekspansji lokalnych przedsiębiorstw. Można się czasem spotkać z takim podejściem w Polsce. Jest ono oparte m.in. na doświadczeniach takich krajów, jak Włochy czy Korea Południowa, które w fazie silnego rozwoju industrialnego bardzo mocno wspierały konkurencyjność deprecjacją własnych walut. Ostatnie doświadczenia Turcji dają jednak nauczkę, że taka strategia może być bardzo ryzykowna i kosztowna dla gospodarki. I lepiej nią nie podążać, lecz dbać o stabilność, a może nawet siłę własnej waluty. I lepiej nie popełniać takich błędów, jakie popełnił polski bank centralny, celowo osłabiając złotego pod koniec tego roku, bo dziś przychodzi nam za to słono płacić.

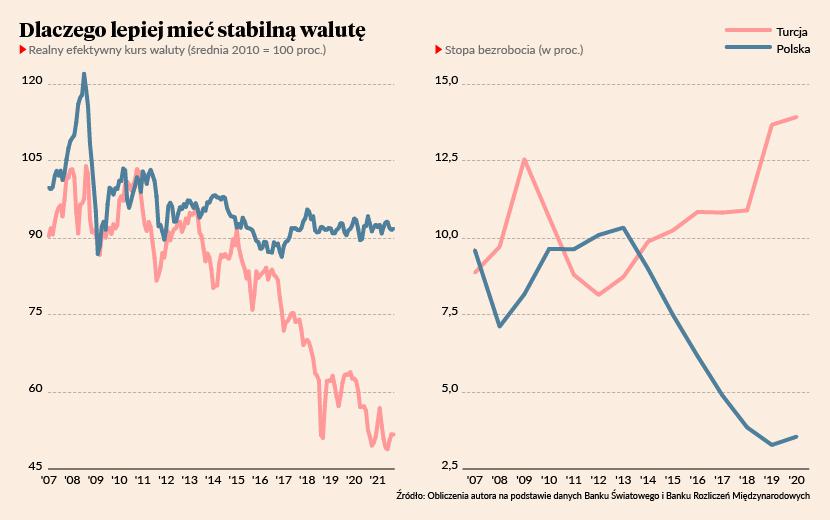

Dlaczego piszę o Turcji? Ten kraj jest obecnie na świeczniku rynków finansowych ze względu na bardzo niekonwencjonalną politykę pieniężną. Mimo bardzo wysokiej inflacji (19,9 proc. w październiku) Turcja ścięła w czwartek stopy procentowe (główną stopę do 15 proc.). Turecka lira zaliczyła potężną przecenę do euro i dolara. Jest to jednak tylko ukoronowanie trendu, który trwa od wielu lat, a co najmniej od początku poprzedniej dekady. Turcja stała się krajem promującym słabą walutę, wysoką inflację i niskie stopy procentowe. Od 2011 r. realny efektywny kurs walutowy liry spadł aż o 40 proc. (kurs realny to kurs nominalny wobec najważniejszych partnerów handlowych skorygowany o różnice w inflacji między krajami – im wyższa lokalna inflacja wobec innych krajów, tym mocniejszy realny kurs).

Prezydent Recep Tayyip Erdogan uważa, że wysokie stopy procentowe realizują tylko i wyłącznie interes lichwiarzy, a słaba waluta może pomóc lokalnym eksporterom i tym samym gospodarce.

Okazuje się jednak, że słaba waluta raczej osłabia turecką gospodarkę, zamiast ją umacniać. Jeszcze w 2011 r. Turcja miała niższą stopę bezrobocia niż Polska, teraz ma dużo (dużo!) wyższą. Pokazuję to na wykresie. Tym samym jakość życia w kraju spada, nawet jeżeli wzrost gospodarczy utrzymuje się na dość wysokim poziomie. Turcja osiągnęła dość specyficzną i spotykaną raczej w słabo rozwiniętych krajach kombinację wzrostu inflacji i wzrostu bezrobocia. Choć oczywiście pełna analiza przyczyn różnic między Polską a Turcją musiałaby być dużo głębsza i nie ma na nią tutaj miejsca, recepty Erdogana sprawdzają się raczej słabo.

Strategia rozwoju przez dewaluację waluty w przeszłości była stosowana przez niektóre kraje. Na przykład, w latach 60. i 70. swoją walutę regularnie osłabiały Włochy. Realny efektywny kurs lira spadł wtedy łącznie o ok. 50 proc. Z kolei w latach 80. i 90. bardzo mocno walutę osłabiała Korea – również o ok. połowę w ujęciu realnym i efektywnym. Oba kraje w tych okresach przeżywały apogeum rozkwitu, umacniając pozycję na świecie i awansując w międzynarodowym systemie produkcji. Warto jednak zauważyć, że Włochy w końcu przestały się rozwijać i stały się jedynym krajem rozwiniętym, którego gospodarka uległa istotnej degradacji pod względem światowej pozycji. Uzależnienie od słabej waluty mogło przeszkodzić Włochom w utworzeniu bardziej stabilnych i konkurencyjnych struktur rynkowych. Korea poradziła sobie dużo lepiej, choć od wielu lat kraj ten nie prowadzi już polityki rozwojowej opartej na dewaluacji.

Opisane doświadczenia wskazują, że rozwój przez obniżanie wartości waluty jest ryzykowny. Czasem pomaga, czasem szkodzi, ale długookresowo raczej nie jest receptą na trwały awans ekonomiczny. Przypadek Turcji, najbardziej współczesny ze wszystkich, powinien stanowić szczególnie wyraźnie ostrzeżenie.

Polska lekko flirtuje z pomysłami dewaluowania waluty. Jest to wprawdzie flirt bardzo nieśmiały, złoty jest walutą stabilną w ujęciu realnym i lekko deprecjonującą się w długim okresie w ujęciu nominalnym. Jednak kilka czynników upodabnia Polskę do Turcji i warto się tych czynników pozbyć.

W banku centralnym żywa jest idea, że złoty powinien być słaby, bo to podnosi polską konkurencyjność. Ostatnia interwencja walutowa, jaką wykonał bank centralny w grudniu 2020 r., była nastawiona na osłabienie złotego. To był zły ruch, za który dziś płacimy cenę. Bo gdy rośnie presja na waluty rynków wschodzących, wynikająca ze zbliżania się momentu podniesienia stóp procentowych w USA, złoty należy do najsłabszych walut. Wiele wskazuje, że będzie przez to trzeba mocniej podnosić stopy procentowe. Alternatywą będzie wyższa inflacja.

Ponadto bank centralny ma lekką obsesję na punkcie rzekomego lobbingu banków komercyjnych za wyższymi stopami procentowymi. Zarówno prezes NBP jak i dział komunikacji informowali, że postrzegają analizy rynkowe przemawiające za koniecznością podnoszenia stóp procentowych jako realizację partykularnego interesu prywatnych instytucji finansowych. Widać w tym syndrom oblężonej twierdzy, niezdolność instytucji publicznej do realizacji interesów kraju w imię walki z wyimaginowanym lobbingiem. Oczywiście jest tak, że banki korzystają na wyższych stopach procentowych i na pewno im na wyższych stopach zależy. Ale nie ma to raczej dużego wpływu na opinie ekonomistów bankowych o optymalnej ścieżce stóp. Jak wykazał dziennikarz “Rzeczpospolitej” Grzegorz Siemionczyk, wśród ekonomistów akademickich panują bardziej jastrzębie nastroje dotyczące stóp niż wśród ekonomistów bankowych. Co więcej, nawet jeżeli banki korzystają na wyższych stopach to rolą władz pieniężnych jest realizacja interesu kraju i jego obywateli, a nie walka z tą czy inną grupą interesu. O tym zapomnieli w Turcji.

Ten flirt ze słabą walutą oraz obsesyjną koncentrację na walce z wyobrażonym lobbingiem “lichwiarzy” powinniśmy zatrzymać. Do Turcji nam na razie bardzo daleko, musielibyśmy popełnić wiele tragicznych błędów w polityce gospodarczej, by pójść podobną ścieżką. Decyzje trzeba jednak podejmować z wyprzedzeniem.