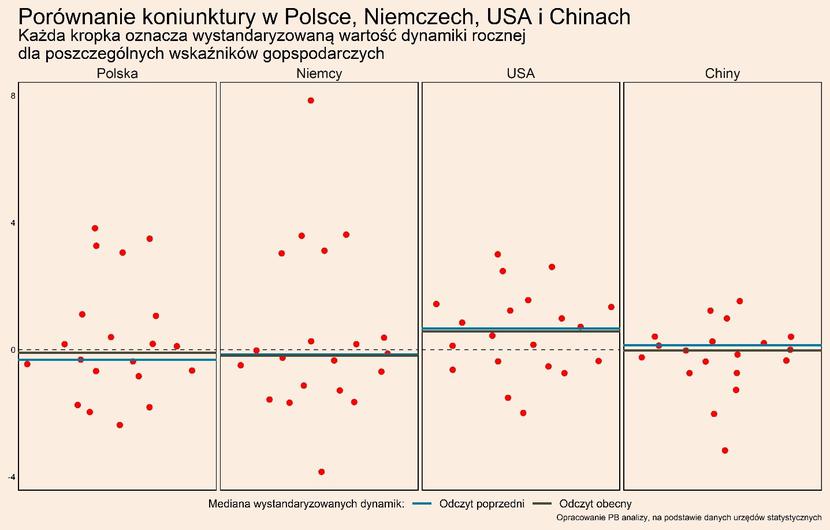

Przegląd najistotniejszych wskaźników makroekonomicznych dla Polski oraz trzech najważniejszych światowych gospodarek – USA, Niemiec i Chin (po 20 wskaźników z każdego kraju, wszystkie wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy) – pozwala zaprezentować z lotu ptaka kluczowe trendy. Wskaźniki podajemy w wystandaryzowanej dynamice rocznej, czyli jako odchylenie rocznej dynamiki od średniej, skorygowane o zmienność. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

W ostatnich miesiącach zwracaliśmy uwagę na rozjazd w koniunkturze w Chinach i na Zachodzie. W Chinach gospodarka przyspieszała za sprawą odbicia po okresie wiosennych lockdownów. Na Zachodzie źródłem obaw była nabierająca rozpędu inflacja oraz kryzys energetyczny. Trendy te uległy jednak korekcie. W Europie dalej utrzymują się problemy energetyczne, które podnoszą niepewność, dołują nastroje konsumentów i firm. W Chinach odbicie po lockdownach ustępuje coraz bardziej strukturalnym problemom, które hamują gospodarkę. Ujawniają się problemy rynku nieruchomości, a także słabość wewnętrznego i zewnętrznego popytu.

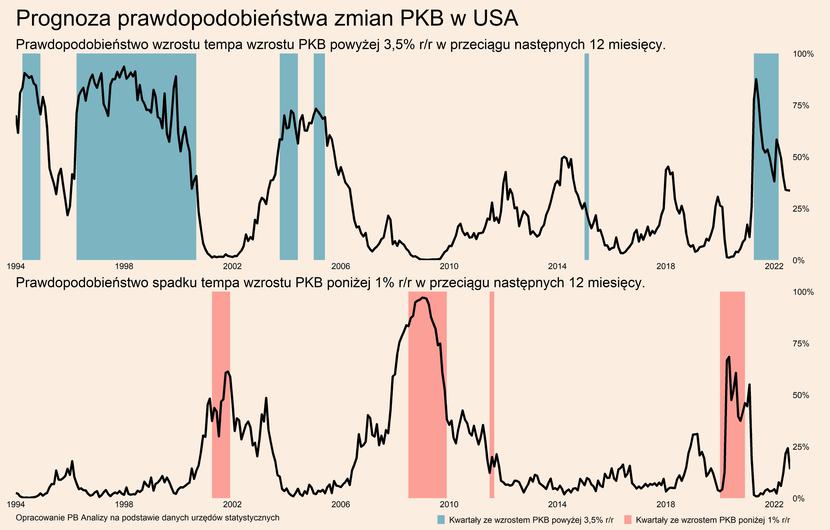

Jedynie USA unika schłodzenia koniunktury na większą skalę. Mediana wskaźników koniunktury dalej jest wyraźnie powyżej zera. Sytuacja z miesiąca na miesiąc nie pogarsza się, a oczekiwania firm oraz konsumentów są lepsze niż w pozostałych krajach.

Najważniejsza różnica dotyczy nastrojów firm i konsumentów – one w Europie i Chinach są bardzo słabe, a w USA nieco lepsze. Istnieje kilka przyczyn, które powodują, że w USA utrzymuje się relatywnie optymistyczne nastawienie konsumentów oraz biznesu.

Dla gospodarstw domowych największe znaczenie ma bardzo dobra sytuacja na rynku pracy. O tym, że Amerykanie uważają rynek pracy za rozgrzany, świadczy podwyższony poziom liczby osób odchodzących z pracy. Odejście z pracy w większości jest dobrowolne, więc jeżeli pracownicy decydują się opuścić dotychczasowe miejsce pracy to uważają, że mają możliwość znaleźć lepsze zatrudnienie w nowej firmie.

Drugim istotnym kanałem podtrzymującym nastroje w USA jest spadek cen paliwa, który Amerykanie uznają za wskaźnik kondycji ekonomicznej kraju. Tańsze tankowanie wpływa na realne dochody ludności, a jeszcze istotniejsze znaczenie ma czynnik psychologiczny.

Amerykańskiej koniunkturze pomaga mała ekspozycja na rynki zagraniczne. Większość przedsiębiorstw w Stanach zorientowanych jest na rynek krajowy, dzięki czemu omijają je problemy Europy i Chin. Dodatkowo zasięg spowolnienia ogranicza fakt, że główne obciążenie stanowi zacieśnianie polityki pieniężnej, co dotychczas wpływa wyłącznie na branże nieruchomości, budowlaną oraz giełdę.

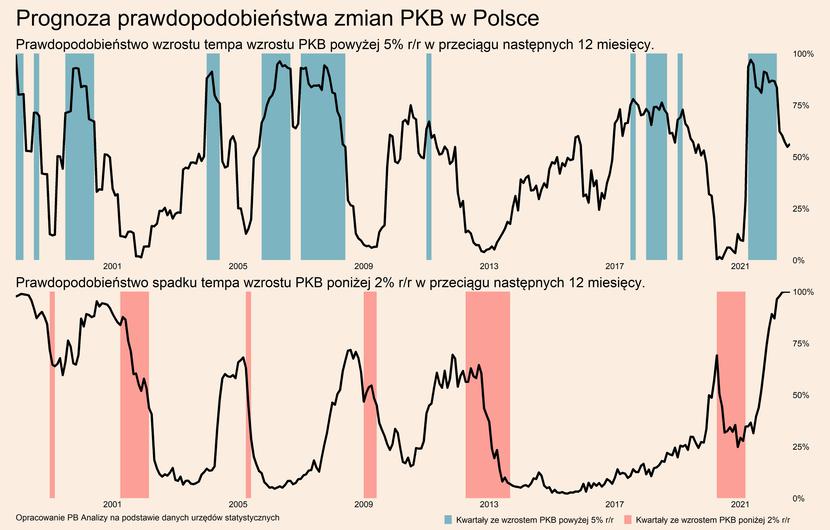

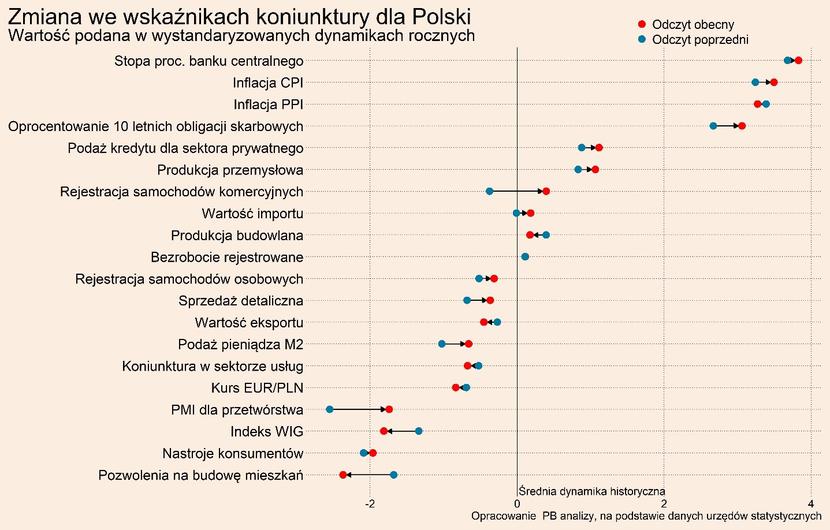

Sytuacja po drugiej stronie Atlantyku kształtuje się bardziej pesymistycznie. W Polsce najbardziej ucierpiał rynek nieruchomości, ze względu na podwyżki stóp procentowych. Ucierpiał bardziej niż w USA. Nad Wisłą udzielanych jest rekordowo mało nowych kredytów hipotecznych, a deweloperzy przewidując kryzys rozpoczynają coraz mniej nowych projektów budowlanych.

Tak samo negatywnie na gospodarkę wpływają nastroje konsumentów, które są pod presją bardzo wysokiej inflacji. Rosnące koszty produktów oraz nadchodzący sezon grzewczy skłaniają do poszukiwania oszczędności. Szok cenowy w połączeniu z powrotem popytu na usługi skutkuje coraz mniejszą sprzedażą detaliczną. Na razie niższą sprzedaż widać głównie w sektorze dóbr trwałych (meble, sprzęt RTV/AGD), ale wkrótce może to się przełożyć tez na inne sektory.

W dobrej sytuacji pozostaje wciąż produkcja przemysłowa oraz warunki na rynku pracy. W przemyśle maleje popyt na konsumpcyjne dobra trwałe oraz zaopatrzeniowe, ale równolegle rośnie na dobra inwestycyjne oraz konsumpcyjne dobra nietrwałe. Dzięki temu wzrost w jednym obszarze amortyzuje spadki w drugim. Pomocne są także nagromadzone zaległe zamówienia. Firmy nie dostają nowych zleceń, ale wciąż utrzymują produkcję, by obsłużyć klientów z poprzednich okresów.

Potrzeby produkcyjne przemysłu wciąż tworzą popyt na pracę, co jest jednym ze źródeł utrzymania niskiego bezrobocia. Dodatkowo przez nagromadzony niedobór pracowników, firmy nie mają kogo zwalniać. Wcześniej nie osiągnęły pożądanego poziomu załogi, więc pierwsze co będzie ulegało redukcji to liczba wakatów.

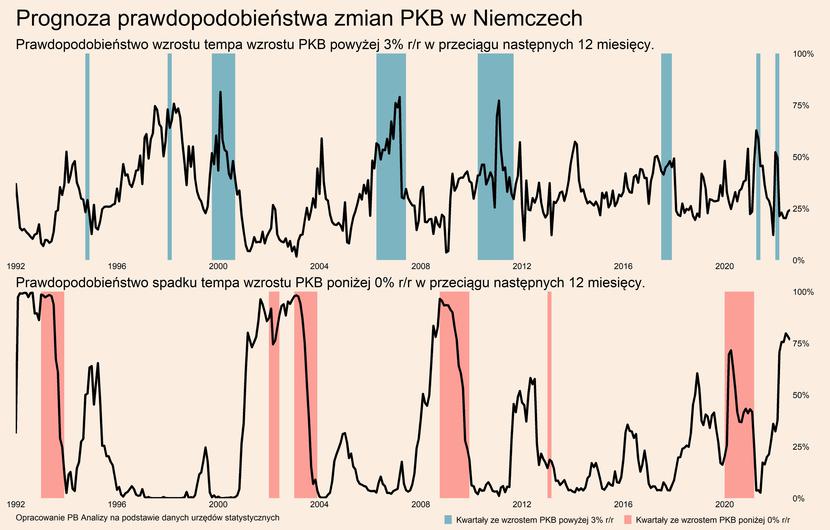

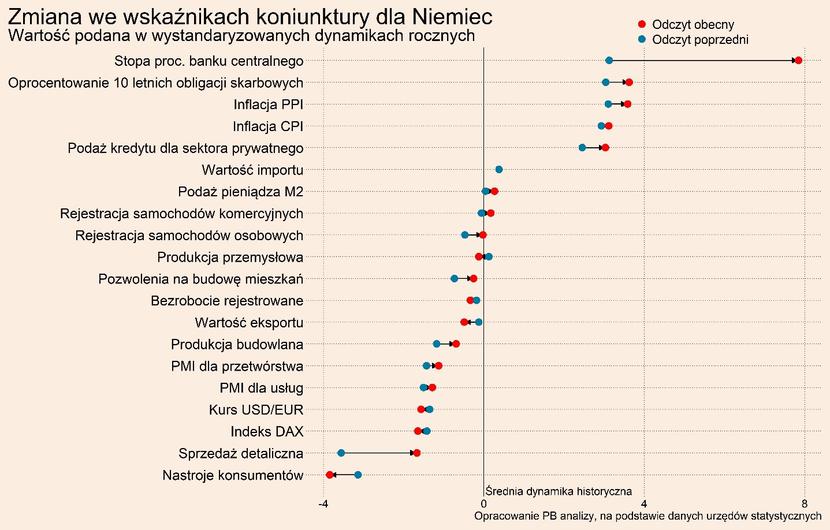

Bardzo podobnie pod względem teraźniejszości oraz potencjalnej przyszłości rozwija się sytuacja za naszą zachodnią granicą. W Niemczech nastroje konsumentów są również fatalne przez inflację oraz kryzys energetyczny. Przemysł, tak samo jak nad Wisłą, nagromadził zaległe zamówienia, dzięki czemu pomimo braku zamówień może kontynuować działalność. Rynek pracy też zmagał się z niedoborami, dlatego bezrobocie dotychczas nie wzrosło.

We wskazaniach dynamiki różnią się głównie przez inne punkty startowe. Polska gospodarka sprawnie poradziła sobie z kryzysem pandemicznym, podczas gdy niemiecka znajdowała się na skraju recesji przed 2020 oraz doświadczyła anemicznego wzrostu po pierwszych falach pandemii. Po za tym, większa różnica zarysowuje się jedynie na rynku nieruchomości. Różnica pochodzi z mniejszej roli kredytów hipotecznych na rynku mieszkaniowym za Odrą oraz późniejszego rozpoczęcia cyklu podwyżek stóp procentowych przez Europejski Bank Centralny.

W odróżnieniu od Zachodu, przyczyną hamowania gospodarki Chin nie są problemy podażowe oraz podwyżki stóp procentowych, lecz szereg problemów strukturalnych.

Głównym źródłem rachitycznego wzrostu gospodarczego jest rynek nieruchomości. W ostatnich tygodniach nie napłynęły żadne nowe informacje wskazujące na zmianę uwarunkowań, więc dalej trwa mocny trend spadkowy. Podobnie brak informacji o zmianach w polityce „zero-covid”, która zniechęca firmy do inwestycji i zwiększa niepewność konsumentów.

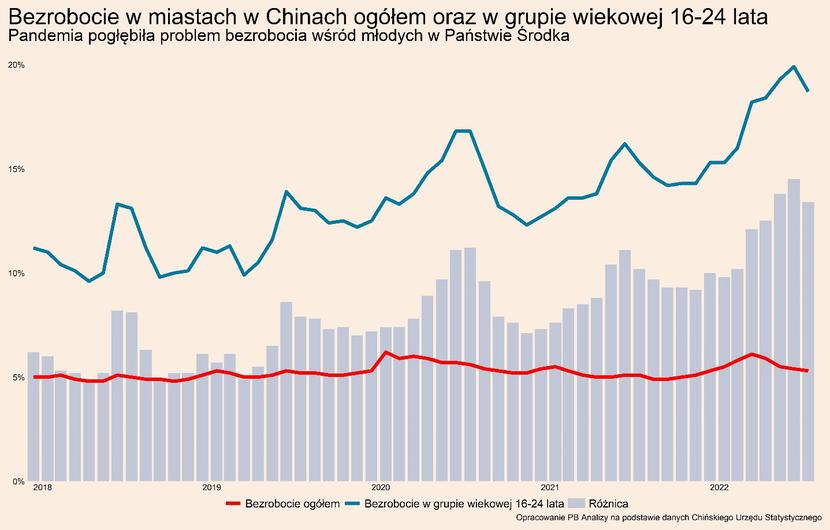

W odróżnieniu od pozostałych badanych gospodarek, sytuacja na chińskim rynku pracy wydaje się jedynie pozornie stabilna. W tym kraju coraz bardziej narasta problem bezrobocia wśród osób młodych. Dzieje się tak pomimo tego, że wchodzące na rynek pracy pokolenia Chińczyków są znacznie lepiej wykształcone oraz znacznie mniej liczne niż poprzednie. Trend ten utrzymuje się jednak od dłuższego czasu i został przyspieszony przez zaburzenia pandemiczne.

Wysokie bezrobocie wśród osób do 25 roku życia wynika z małego popytu wewnętrznego. Młodzi Chińczycy z wyższym wykształceniem w większości dążą do pracy w sektorze usług, który skupia się na klientach krajowych. Słaby popyt zgłaszany przez Chińczyków skutkuje niskim zapotrzebowaniem na pracowników w tych sektorach, co ujawnia się w danych wysokiego bezrobocia młodych.

Świadczy to również o braku nowych rekrutacji, które są głównym źródłem zatrudnienia dla absolwentów szkół. Sytuacja na rynku pracy nie jest zatem aż tak dobra. Mniejsza liczba wakatów oznacza także, że dotychczas zatrudnione osoby nie mają alternatyw względem ich dotychczasowego miejsca pracy. Zwiększa to niepewność swoich przyszłych dochodów, co skłania do większych oszczędności i ponownie osłabia popyt krajowy.

W długim terminie Chiny mają szereg strukturalnych problemów, które coraz mocniej przebijają się w danych. Jeżeli nie dojdzie do żadnych korekt dotychczasowych polityk gospodarczych, można spodziewać się dalszego marazmu drugiej największej gospodarki świata.

W najbliższych miesiącach w każdej z badanych gospodarek kluczowe dla warunków ekonomicznych będą inne czynniki. W Europie będzie to sytuacja energetyczna, w USA polityka pieniężna, a w Chinach rozwój warunków na rynku nieruchomości. W światowej gospodarce dominują ryzyka oraz brakuje szans, które podniosłyby wzrost gospodarczy. Jedyną nadzieję można pokładać w łagodnej realizacji negatywnych szoków.

***

Na podstawie powyższych wskaźników dla każdej gospodarki tworzymy syntetyczny wskaźnik prawdopodobieństwa recesji. Jako recesję określamy spadek tempa rocznego wzrostu PKB o jedno odchylenie standardowe poniżej długookresowej średniej. Nie jest to recesja w klasycznym tego słowa rozumieniu, czyli bezwzględny spadek PKB, ale bardzo istotne pogorszenie warunków makroekonomicznych, które musi skutkować wzrostem stopy bezrobocia.