Kurs EUR/PLN znajduje się obecnie na poziomie 4,57 zł i jest bliżej pandemicznych szczytów (4,64 zł) niż punktu startowego sprzed pandemii (4,30 zł). Czyli złoty jest słaby w porównaniu z historycznymi poziomami (im wyżej kurs EUR/PLN, tym słabszy jest złoty).

Wśród ekonomistów panuje oczywiście przekonanie, że polska waluta będzie się umacniała. W ankiecie makroekonomicznej, prowadzonej przez NBP wśród analityków rynkowych i akademickich, mediana prognoz na koniec 2021 roku wynosi 4,51 zł, a na koniec 2022 roku 4,41 zł.

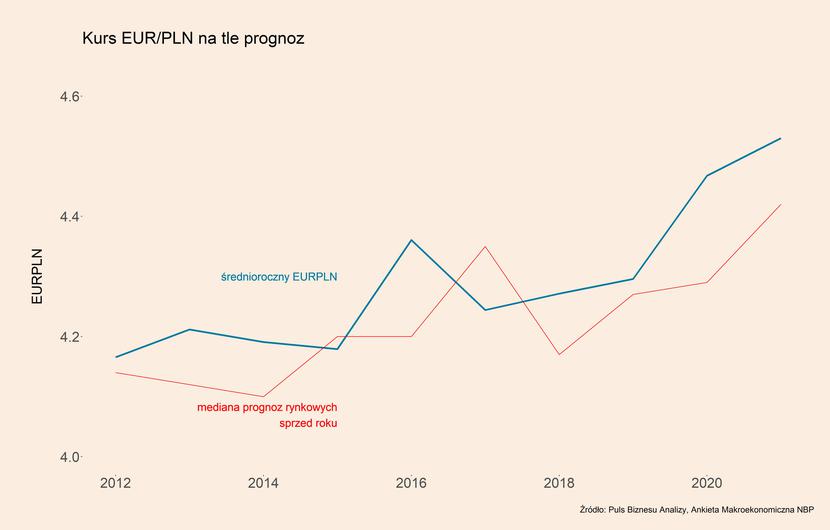

Problem polega na tym, że w tego typu przewidywaniach złoty jest systematycznie źle oceniany. W ciągu ostatnich 10 lat aż osiem razy średnioroczny kurs złotego był słabszy niż wskazywały prognozy z końca roku poprzedzającego. Pokazane zostało to na wykresie. Wśród analityków dominuje model, wedle którego kurs złotego jest funkcją wzrostu gospodarczego. Tymczasem na polską walutę wpływają ewidentnie inne czynniki: awersja do ryzyka, popyt na polskie aktywa, inflacja.

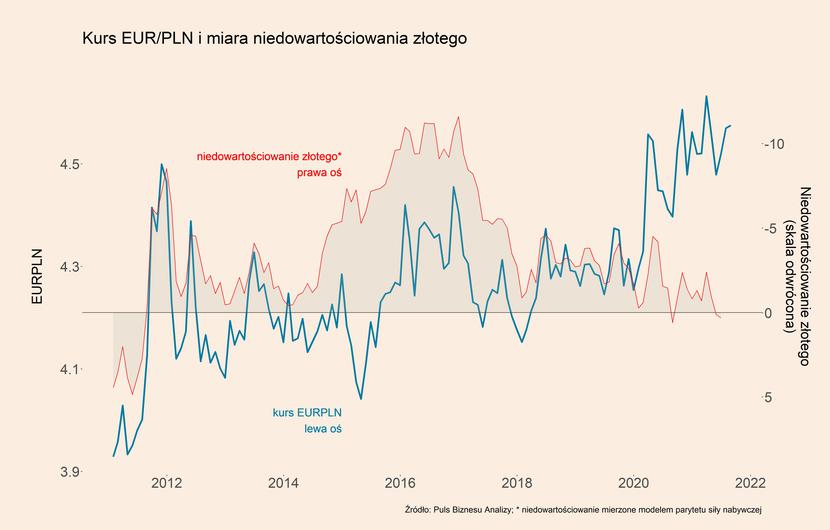

Według modelu opartego o parytet siły nabywczej, który wskazuje, że realny kurs walutowy (czyli kurs nominalny po uwzględnieniu różnic w cenach między krajami) powinien być w miarę stabilny w długim okresie, złoty jest obecnie na poziomie fair. Po czerwcu niedowartościowanie złotego wyniosło -0,3 proc., co oznacza, że krajowa waluta była nawet minimalnie przewartościowana. Choć w ujęciu nominalnym złoty jest słabszy niż w przeszłości, to wysoka inflacja – wyższa niż u głównych partnerów handlowych – sprawia, że kurs realny jest stabilny. Z tego punktu możliwe są oczywiście różne ścieżki. Po pierwsze, inflacja może spaść, a kurs nominalny się umocnić (wtedy EUR/PLN będzie niżej). Ale równie dobrze inflacja może utrzymywać się w granicach 4-6 proc., a kurs EUR/PLN będzie lekko rósł.

Przewidywanie kursu walutowego jest generalnie bardzo trudne i rzadko się komuś dobrze udaje. Ale ważny jest jeden praktyczny wniosek: jeżeli Polska wchodzi na ścieżkę trwale wyższej inflacji, to złoty będzie trwale słabszy. Nie będzie powrotu do kursu euro w pobliżu 4,2-4,3 zł, a może nawet nie 4,4 zł. Przywrócić złotego do takich poziomów mogłoby tylko otwarte zadeklarowanie przez bank centralny, że rozpoczyna cykl podwyżek stóp procentowych. Lub jakaś wielka fala apetytu na ryzyko na rynkach finansowych. Choć warto zauważyć, że nastroje na rynkach są generalnie dobre, a mimo to złoty się nie umacnia.

W ostatniej dekadzie epizody wyraźnego osłabienia złotego były zwykle przejściowe. Ale też w takich momentach model parytetu siły nabywczej wskazywał zawsze, że kurs jest niedowartościowany. Tym razem epizod osłabienia złotego trwa już ponad rok, a model wskazuje, że kurs jest fair. Więc do prognoz, że wkrótce czeka nas wielka fala umocnienia krajowej waluty, należy podchodzić z dystansem.