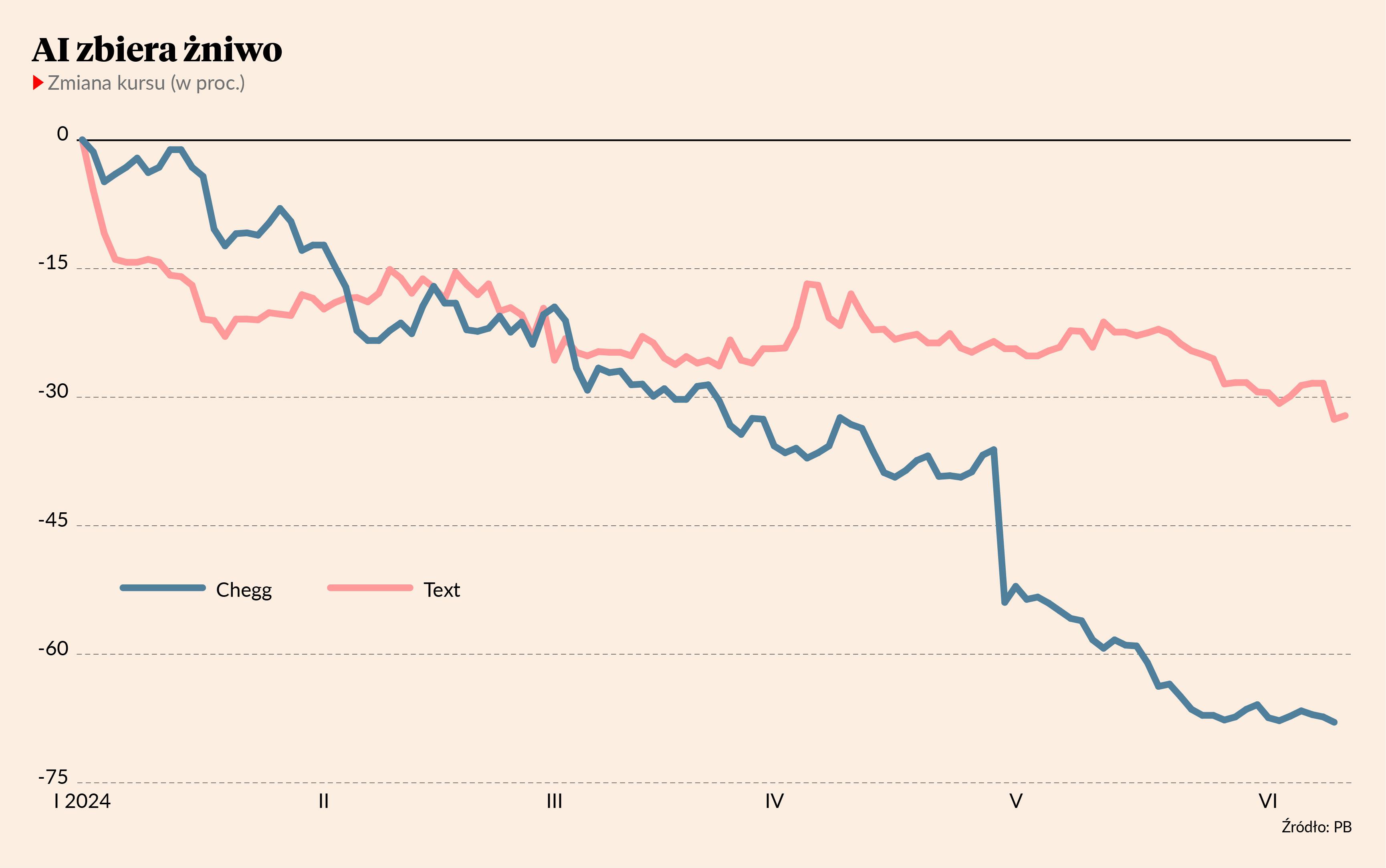

Analitycy uparcie twierdzą, że wrocławska spółka będzie beneficjentem rozwoju sztucznej inteligencji, ale inwestorzy widzą to inaczej. We wtorek, 11 czerwca, kurs spadł na zamknięciu sesji o 5,9 proc., a w jej trakcie przecena sięgała 9 proc. Wolumen obrotu towarzyszący przecenie był trzecim najwyższym w ostatnich dwunastu miesiącach.

W sumie w roku, w którym sztuczną inteligencję odmienia się przez wszystkie przypadki, kurs spółki obniżył się już o 30 proc.

We wtorek wielu analityków nie było w stanie wyjaśnić przyczyny załamania notowań.

- Nie widzę fundamentalnego powodu do tak dużego spadku kursu - mówił we wtorek Piotr Raciborski, analityk z Wood&Co.

Wpis pojawił się i zniknął

Jeden z zarządzających funduszami, proszący o zachowanie anonimowości, wskazał na wpis Edwina Dorseya, popularnego wydawcy "Bear Cave Newslettera", na platformie X. Napisał on, że wyceniana na 2 mld zł spółka co prawda integruje rozwiązania AI, ale na pierwszy rzut oka wygląda to jego zdaniem na powtórkę z przypadku Chegga. Wpis pojawiła się 10 czerwca, ale później został usunięty.

Chegg to amerykański start-up edukacyjny, który łączy uczniów z nauczycielami, dodając do tego własne narzędzia. Jego kurs w tym roku spadł o 68 proc.

Pod koniec kwietnia w trakcie jednej sesji notowania zanurkowały o 30 proc. po tym jak analityk Jefferiesa napisał w notce do klientów, że firma „wpada w spiralę bez perspektyw na stabilność”. Obniżył rekomendację z "trzymaj" do "sprzedaj" i wyraził wątpliwości, czy Chegg jest w stanie zbudować „doświadczenie związane ze sztuczną inteligencją, które będzie znacząco lepsze” niż to, co uczniowie mogą otrzymać bezpłatnie. Zmiana rekomendacji zbiegła się też z publikacją raportu finansowego, który zawierał prognozę przychodów niższą od konsensu analityków.

- Co do zasady staramy się nie komentować kursu akcji. Jesteśmy świadomi, że np. w ostatnim czasie pisali o nas popularni blogerzy, ale nie chcemy spekulować czy i jaki mieli wpływ na kurs naszych akcji. W naszej opinii, w ostatnich dniach nie zdarzyło się nic, co mogło istotnie zmienić naszą sytuację konkurencyjną lub rynkową – mówi Marcin Droba odpowiedzialny za relacje inwestorskie w Tekście.

Tymczasem w poniedziałek Apple przedstawił szereg nowych rozwiązań, które będą wykorzystywały sztuczną inteligencję, w tym tablicę na iPada, która ma rozwiązywać działania na bieżąco, gdy są one zapisywane w dowolnej formule – tak jak dzieje się to na szkolnej tablicy. Na notowania Chegga nie miało to już wpływu, ale mogło dołożyć cegiełkę do spadku notowań Tekstu.

Ze znakiem zapytania

Apple pokazał głównie narzędzia konsumenckie (Text robi rozwiązania dla biznesu) – Siri ma współpracować z ChatemGPT, co pozwoli na więcej intuicyjnych rozwiązań, posiłkowaniem się danymi ze skrzynki e-mail czy lepszym wyszukiwaniem oraz tworzeniem własnych emoji na podstawie opisu.

Emil Popławski, analityk z BM Pekao, który 10 maja wydał rekomendację "kupuj" dla akcji Tekstu z ceną docelową 118,5 zł, doniesienia z konferencji amerykańskiego giganta uznał za neutralne dla polskiej spółki, ale przyznał, że inwestorzy mogą się obawiać dalszego rozwoju AI i tego, że Text zostanie wyprzedzony w wyścigu o profity. Jako atut giełdowej firmy uważa jednak korzystną strukturę klientów, ponieważ przeciętny posiada dwie-trzy subskrypcje, co oznaczałoby niewielkie oszczędności dla większości użytkowników z przeskoku na chatboty AI. Większe ryzyko związane jest z dużymi klientami.

"Naszym zdaniem historia sztucznej inteligencji przypomina ryzyko, jakie w latach 2017-18 stwarzał Facebook, który zyskiwał udział w rynku - mimo dwucyfrowego wzrostu zysku na akcję wycena Text była obarczona tym ryzykiem, które ostatecznie okazało się nieistotne. Obecna wycena wydaje się także oderwana od wyników.

Wydaje się, że cała uwaga skupiona jest na ryzyku związanym ze sztuczną inteligencją. Odbieramy aktualny sentyment rynkowy jako zdecydowanie negatywny" - napisał Emil Popławski, który dodał, że może to być szansa z punktu widzenia inwestora. Opatrzył to jednak znakiem zapytania.

Wysokie ceny docelowe

Inni analitycy wciąż pozytywnie oceniają spółkę. Wśród wydanych w tym roku rekomendacji większość stanowią „kupuj”, a akcje są wyceniane od 110 do 188,5 zł.

- Spółka musi jednak określić, jakie ma plany na rozwój Chatbota i kiedy zobaczymy wzrost bazy klientów. W ostatnim kwartale widzieliśmy spadek liczby klientów w obydwu flagowych produktach. I to jest główny powód obaw inwestorów, dopóki liczba klientów nie zacznie rosnąć, to sentyment będzie słaby - mówi Piotr Raciborski.

Według danych za IV kwartał przeciętny przychód na użytkownika rósł. W przypadku LiveChata, z którego korzysta 37,8 tys. klientów, wzrósł on do 160,1 ze 156,4 USD w poprzednim kwartale. W Chatbocie, gdzie liczba klientów sięga niemal 3 tys., podniósł się ze 132,4 do 134,5 USD. Największy wzrost osiągnięto w HelpDesku (ze 140 do 153,4 USD), jednak w tym wypadku liczba klientów nie przekraczała 1,2 tys. Wzrost był skutkiem zmian w cennikach.

- Sztuczna inteligencja wydaje się wciąż szansą dla Tekstu, jeśli spółka zdecydowałaby się na współpracę z OpenAI lub innym dostawcą tej technologii. Mogłaby na bazie AI budować produkty, zresztą w swojej wizji Text napisał, że długim okresie obsługa klienta będzie w pełni zautomatyzowana – mówi Piotr Raciborski.