Co tydzień aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

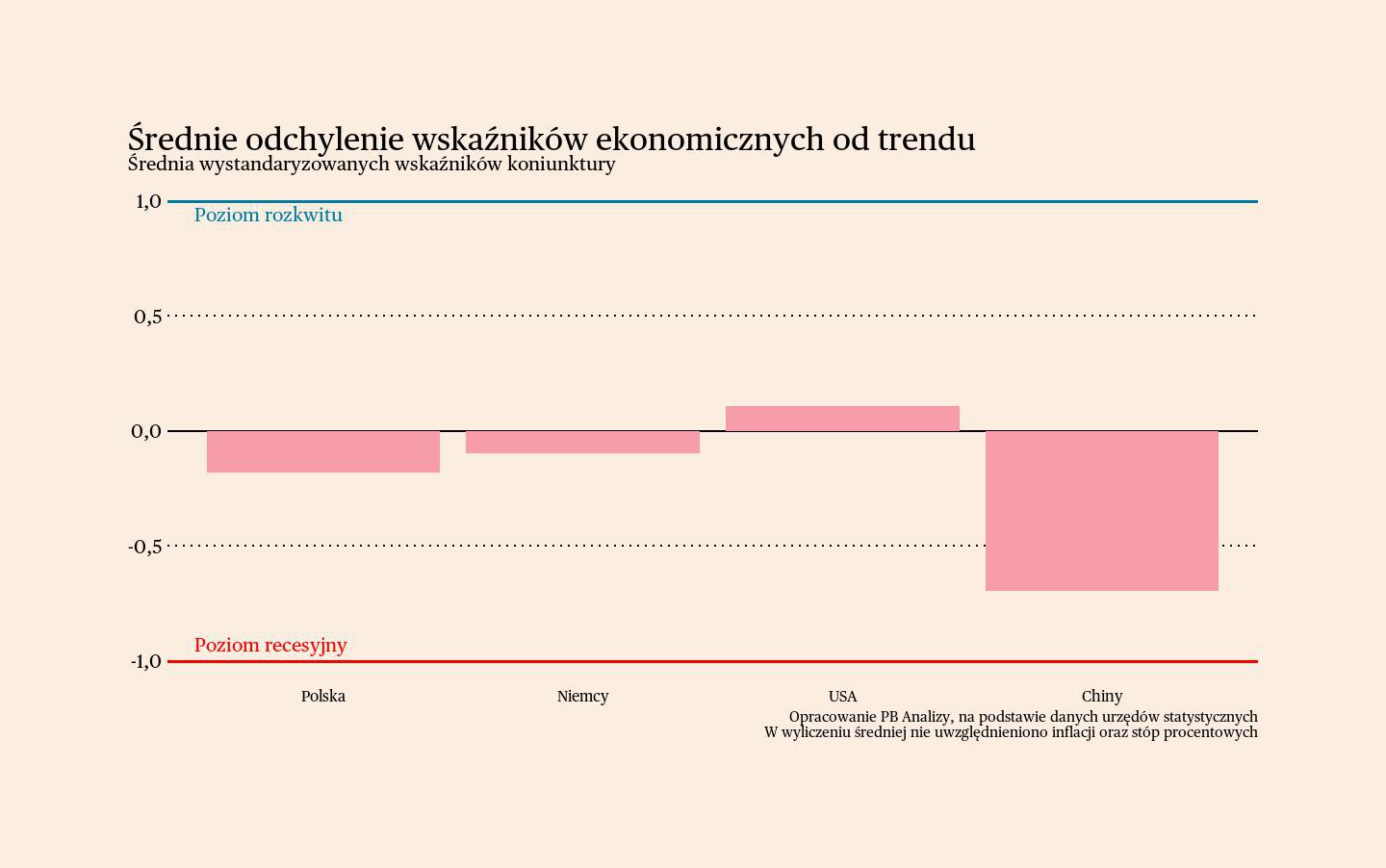

Wciąż jeszcze w cyklicznie najlepszej kondycji znajduje się gospodarka USA. Jest to zasługa impetu z końca 2024 r. oraz wysokiej odporności na zjawiska recesyjne w 2025 r. Ale ostatnie dane z tego kraju są słabsze. W Polsce dane są średnio zbliżone do długookresowego trendu. Lepiej wygląda też sytuacja w Niemczech. Natomiast w głębokiej dekoniunkturze znajduje się gospodarka Chin.

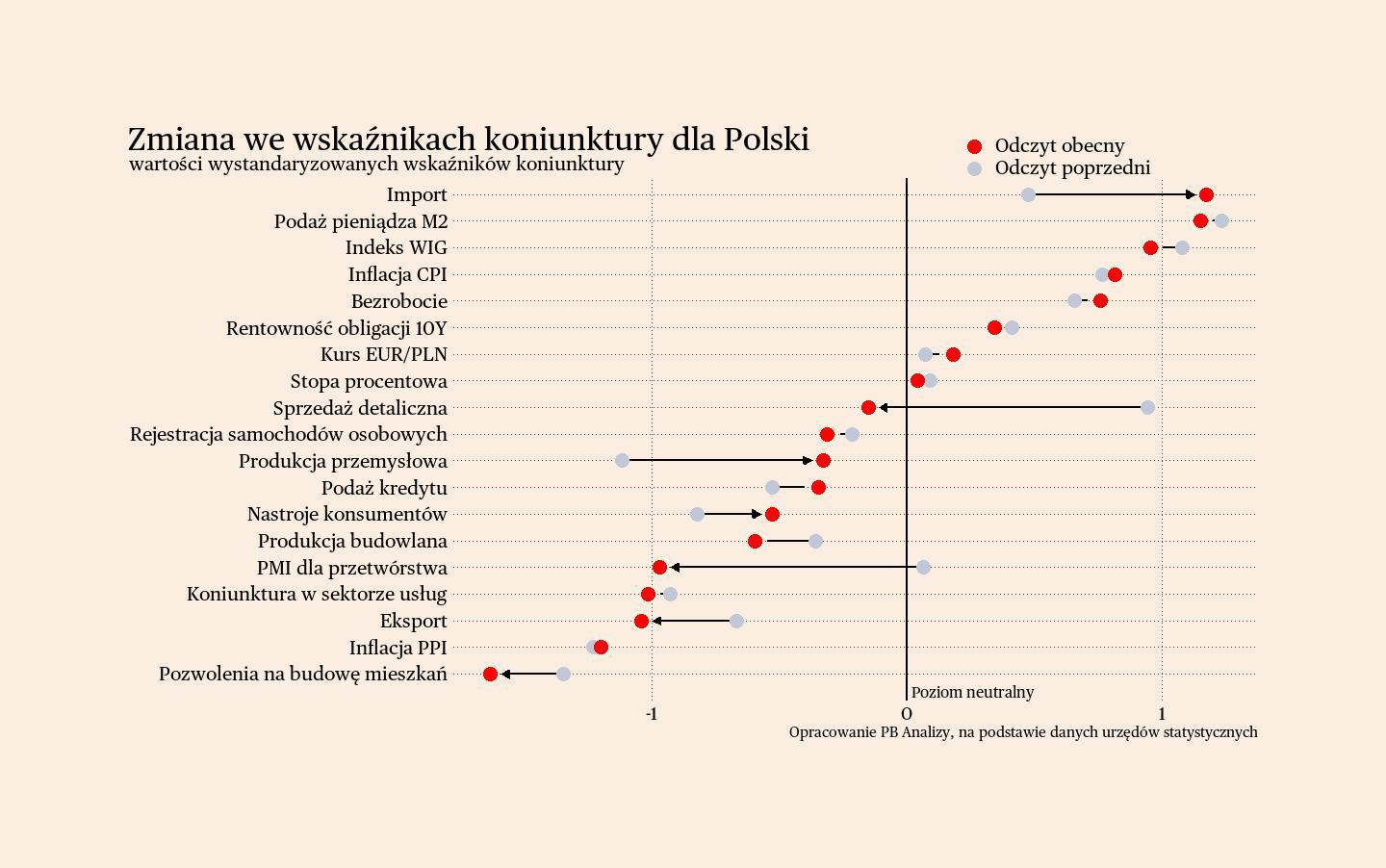

Polska

Dane o zakupach w sklepach są coraz lepsze. Sprzedaż detaliczna w Polsce w maju wzrosła o 4,4 proc. rok do roku. Szczególnie dynamiczny wzrost odnotowano w sprzedaży sprzętu RTV i AGD 17,6 proc. r/r oraz pojazdów i części do nich 9,1 proc. r/r. Rosnący popyt widać też w kategoriach dóbr podstawowej potrzeby. Objawia się to m.in. tym, że wrażliwość klientów na ceny zaczyna się obniżać. Takie informacje napływają z sektora handlu detalicznego.

Poprawiły się też ostatnio nastroje gospodarstw domowych. Bieżący wskaźnik ufności konsumenckiej wzrósł w czerwcu do poziomu -9,3, co jest najwyższym odczytem od startu pandemii. Aczkolwiek duża część dodatkowego optymizmu wiąże się ze wzrostem możliwości oszczędzania, a nie konsumpcji. Dlatego nie należy liczyć na raptowny przyrost dynamiki sprzedaży detalicznej.

Przemysł w Polsce zareagował na poprawę sytuacji w Niemczech. Produkcja przemysłowa w Polsce w maju 2025 r. wzrosła o 3,9 proc. rok do roku. Najszybszy wzrost odnotowano w produkcji maszyn i urządzeń, co może być powiązane z poprawą nastrojów w niemieckim przemyśle oraz rosnącą sprzedażą detaliczną sprzętu AGD w kraju. Poprawa nastrojów w Niemczech miała zapewne też wpływ na wzrost produkcji pojazdów samochodowych (5,1 proc. r/r). W następnych miesiącach kluczowymi czynnikami dla przemysłu będzie poprawa nastrojów biznesu za Odrą oraz stan popytu konsumpcyjnego w kraju.

Nasz scenariusz dla Polski zakłada powolne ożywienie gospodarcze. W 2025 roku PKB powinien wzrosnąć o około 3,3 proc., a odczyty z pierwszego kwartału nie przekreślają tego scenariusza. Jednakże ożywienie może być hamowane przez utrzymujące się wysokie stopy procentowe oraz słabość rynków zagranicznych.

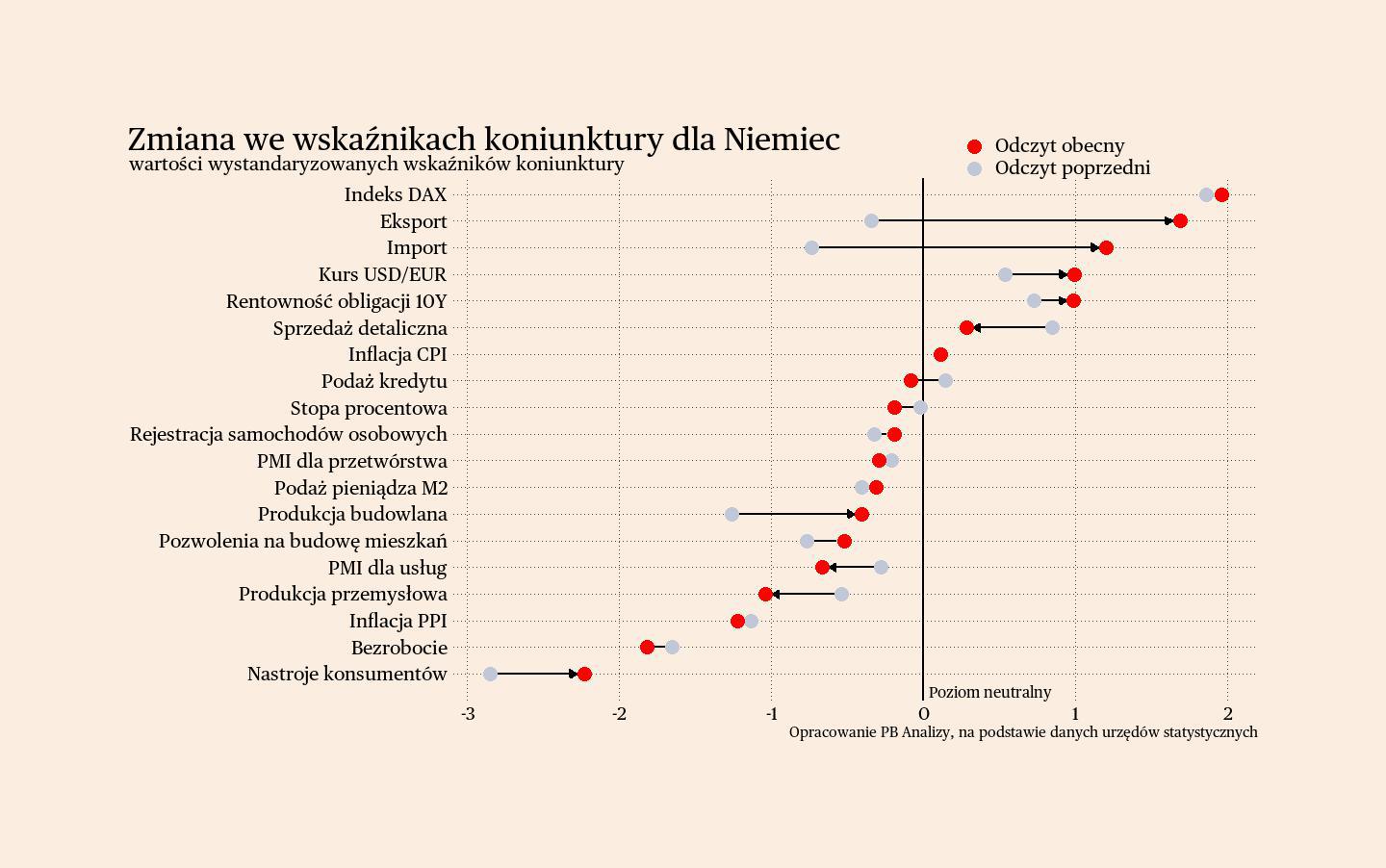

Niemcy

Ceny producentów w Niemczech stabilizują się. Ogólny PPI spadł o 1,2 proc. r/r, ale po wyłączeniu cen energii wzrost wyniósł 1,3 proc. r/r. Firmy wciąż mają ograniczone możliwości podnoszenia cen ze względu na słaby popyt. Na decyzje cenowe wpływają także utrzymujące się skutki wcześniejszych szoków energetycznych oraz wzrost kosztów półproduktów. Presja kosztowa w przemyśle nie zniknęła, ale firmy nie są w stanie w pełni przerzucić jej na klientów, co będzie pogarszać rentowność firm.

Na plusie i powyżej trendu utrzymuje się w Niemczech dynamika sprzedaży detalicznej, choć w maju doszło do jej wyraźnego osłabienia. Sprzedaż w cenach stałych wzrosła w Niemczech o 1,6 proc., po wzroście o 2,3 proc. w kwietniu. Istotne jest jednak to, że wolumen systematycznie się zwiększa. Stopniowo poprawia się również sytuacja w sektorze budownictwa mieszkaniowego, co powinno przekładać się na popyt na towary.

Nasz scenariusz dla Niemiec zakłada dalszą stagnację gospodarczą. Oczekiwane ożywienie po spadkach cen energii jest opóźnione, głównie ze względu na restrykcyjną politykę monetarną i fiskalną oraz ostrożność konsumentów. Nowa koalicja może wprowadzić pakiet stymulujący gospodarkę poprzez wzrost wydatków inwestycyjnych, co daje nadzieję na dodatnią dynamikę PKB jeszcze w tym roku. Przewidujemy, że może ona wynieść około 0,5 proc.

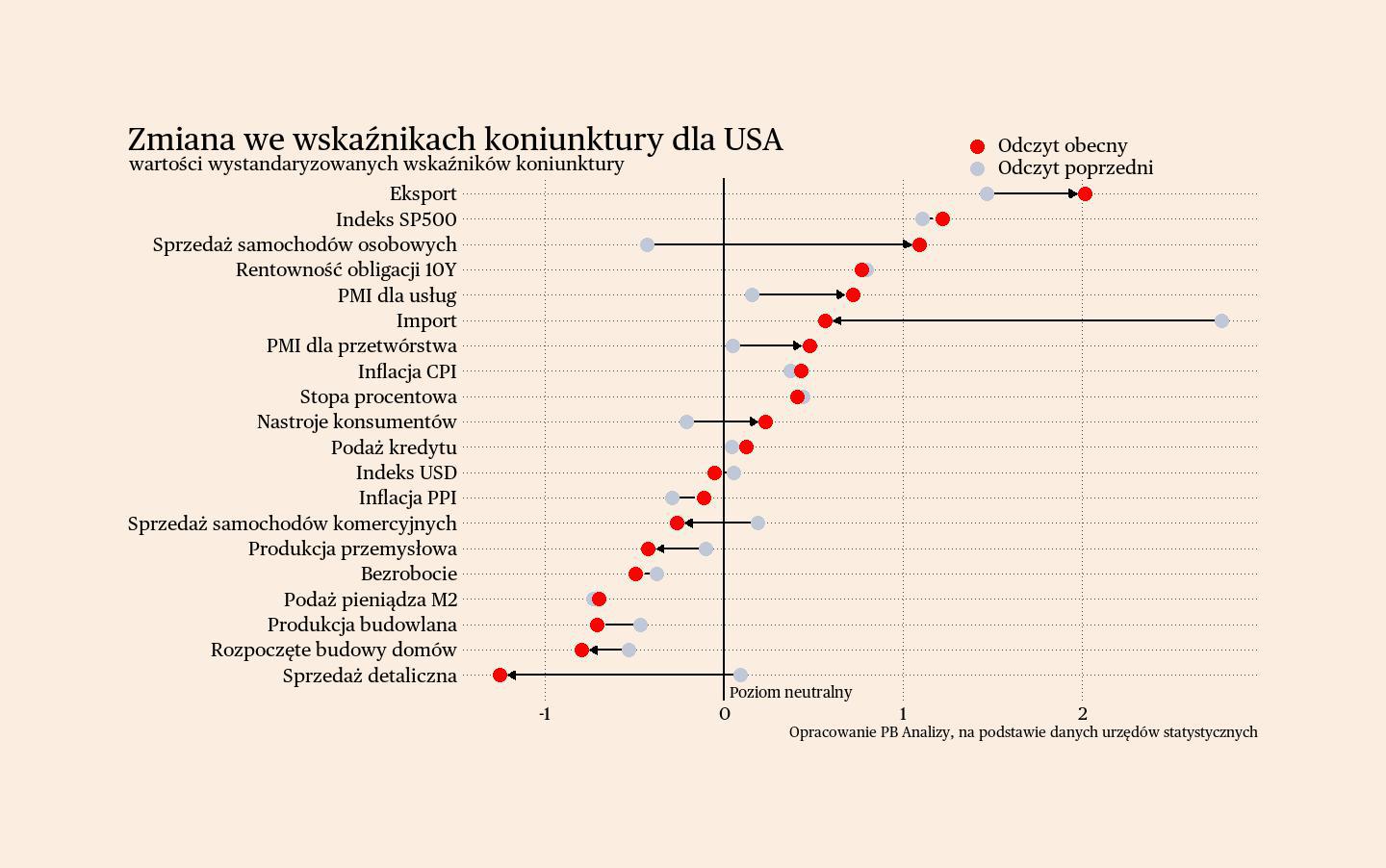

USA

W ostatnich miesiącach doszło do wyraźnego osłabienia konsumpcji w USA, co widać po wielu wskaźnikach. Dynamika sprzedaży detalicznej (w cenach stałych) obniżyła się w maju do 0,9 proc., wobec 2,4 proc. w kwietniu. Jest to najsłabszy wynik od siedmiu miesięcy. Jeszcze ważniejsze jest to, że obniżył się indeks wydatków osobistych Amerykanów, który obejmuje towary i usługi. W maju ten indeks wzrósł o 2,2 proc. rok do roku, wobec 2,9 proc. w kwietniu. Był to najsłabszy wynik od 15 miesięcy. Co więcej, kiedy weźmiemy pod uwagę sześć ostatnich miesięcy to zmiana indeksu jest w tym okresie najsłabsza od sierpnia 2020 r.

Na razie rynek interpretuje te dane jako szum. Prognoza uważnie śledzonego modelu Atlanta Fed na drugi kwartał dla amerykańskiego PKB wynosi wciąż ok. 3 proc. (kwartał do kwartału w ujęciu annualizowanym). Ryzyko recesji na Polymarket jest wyceniane na 26 proc. Indeksy giełdowe pną się w górę. Nie wygląda to na środowisko recesyjne. Aczkolwiek piłka jest w grze. Nie tylko konsumpcja zaczyna się ostatnio pogarszać. Słabiej wyglądają też dane z amerykańskiego rynku pracy.

Nasz scenariusz dla USA zakłada, że gospodarka będzie stopniowo zwalniała, choć po ostatnich danych widać, że spowolnienie ma bardzo łagodny charakter. Wzrost PKB w 2024 roku wyniósł 2,8 proc., w pierwszym kwartale 2,1 proc. (rok do roku), a w drugim kwartale możliwe jest utrzymanie tego tempa w pobliżu 2 proc. Zakładamy, że jeszcze w tym momencie gospodarka jest podtrzymywana przez relokację popytu w stronę krajowej produkcji, ale w drugiej połowie roku ulegnie lekkiemu osłabieniu z powodu niższych inwestycji.

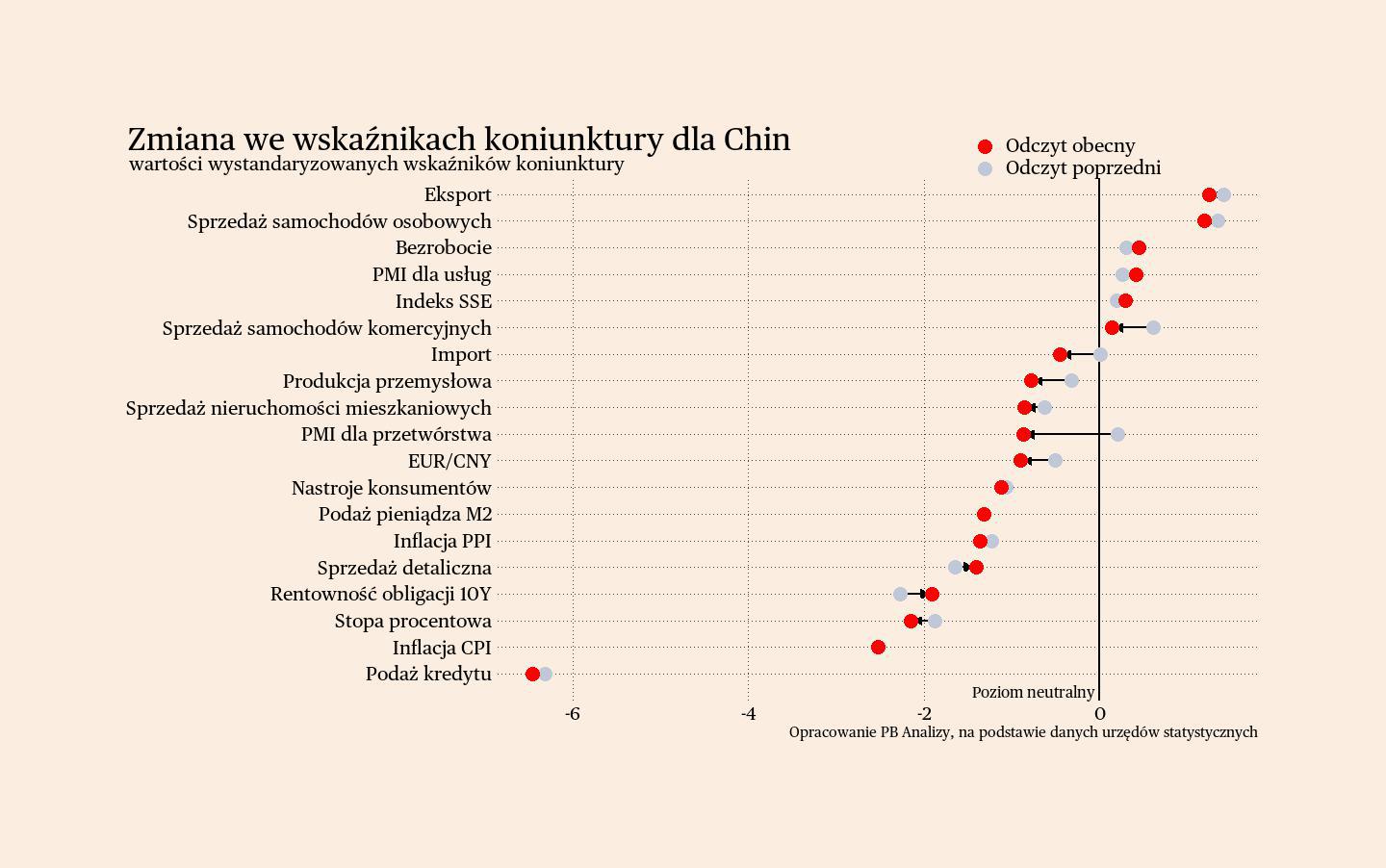

Chiny

W zeszłym tygodniu nie zostały opublikowane istotne dane makroekonomiczne z Chin. Problemem Państwa Środka jest narastająca nierównowaga wewnętrzna. Rosnące moce produkcyjne nie spotykają się ze zwiększoną skłonnością konsumpcyjną gospodarstw domowych. Wyprodukowane dobra są kierowane na inwestycje, których i tak już jest za dużo, oraz na eksport, który znajduje się pod presją przez politykę handlową USA.

Nasz scenariusz dla Chin zakłada oficjalne osiągnięcie celu wzrostu gospodarczego wyznaczonego przez Pekin na rok 2025, choć rzeczywista sytuacja może być mniej korzystna niż sugerują statystyki. Władze chińskie oraz bank centralny podejmują działania stymulacyjne, jednak skala tego wsparcia może okazać się niewystarczająca. Dodatkowym czynnikiem ryzyka pozostaje możliwość eskalacji napięć handlowych ze Stanami Zjednoczonymi.