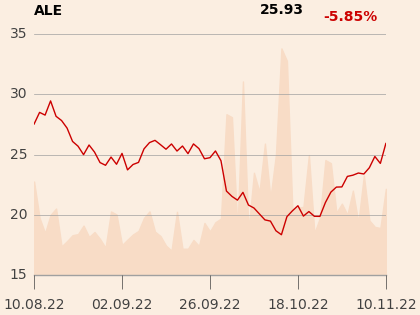

Jego zdaniem spółka ma potencjał do dalszych wzrostów.

“Pozycja spółki pozostaje bardzo silna. Stąd Allegro poczuło się pewniej na polskim rynku i podjęło inicjatywy zmierzające do wzrostu Take Rate w przyszłych okresach. Kluczowe to: dwie podwyżki opłat na kontach firmowych w marcu i w lipcu oraz wprowadzenie wyższych opłat w co-financingu w sierpniu. Ich wpływ widoczny będzie już od III kw. 22. Szacujemy poprawę na skor. EBITDA o 14 proc/ r/r, a w IV kw. 22 nawet o 43 proc. r/r, co powinno znacznie poprawić sentyment do spółki” - uważa Pawel Szpigiel.

Jak podkreśla, Allegro dobrze radzi sobie w warunkach wysokiej inflacji i presji na konsumenta, wykazując charakter spółki z grupy „consumer staples”.