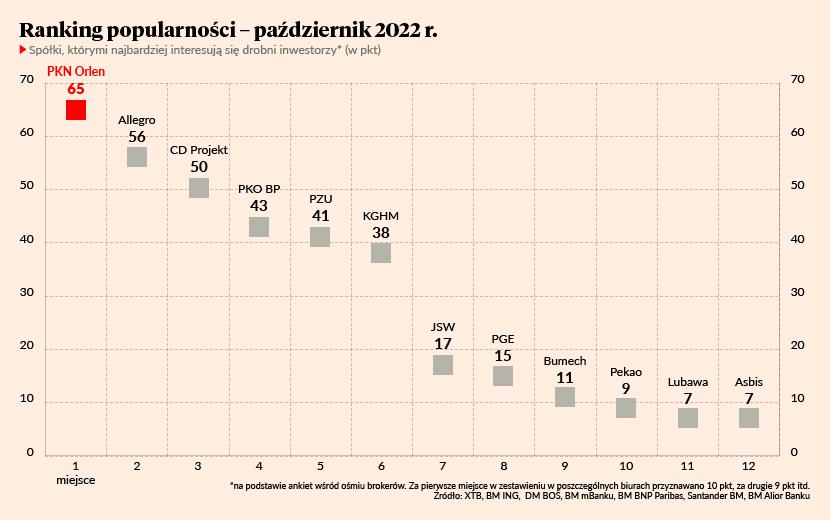

Na powrót na czoło rankingu płocki koncern czekał 13 miesięcy. Zanosi się na dłuższy prymat, bo podobnie jak we wrześniu również w październiku akcje spółki były najchętniej handlowanymi przez inwestorów indywidualnych, wynika z danych uzyskanych od siedmiu brokerów.

Na podium zestawienia wróciły Allegro i CD Projekt, a z mniejszych spółek wysoką pozycję utrzymał Bumech. Czołową dwunastkę zamknęły Lubawa i Asbis, które ostatnio dość regularnie meldowały się w rankingu. Na jego zapleczu znów pojawił się XTB (na 14 miejscu), po raz ostatni PGNiG (na 16 pozycji), a po jednym punkcie zebrały Sunex i Biomed Lublin. W porównaniu z wrześniem z orbity zainteresowania inwestorów wypadły CCC, Dino Polska i Eurocash.

1. PKN Orlen

Spadek notowań Orlenu zatrzymał się przy 50 zł i dopiero poprawa nastrojów na całym rynku pozwoliła na odbicie. Do poziomu, przy którym finalizowana była fuzja z Grupą Lotos (75 zł), wciąż jednak daleko. Kolejny krok w kierunku budowy koncernu wielosektorowego - przejęcie PGNiG - właśnie postawiono, co w świecie giełdowym skutkowało zawieszeniem obrotu akcjami gazowego potentata (regularnie pojawiał się w rankingu popularności wśród drobnych inwestorów), zastąpieniem go w WIG20 walorami Kruka (w rankingu pojawiał się sporadycznie) oraz zwiększeniem wagi Orlenu w portfelu indeksu blue chipów (płocka firma stała się bezapelacyjnie numerem 1).

Łukasz Prokopiuk z DM BOŚ jest zaskoczony, że akcje spółki są tak tanie.

“Bieżący kurs akcji PKN oscyluje w granicach 50-55 zł na akcję – jest to kurs, który lata temu uznawaliśmy za okazję inwestycyjną, nawet jeśli warunki makroekonomiczne były wątpliwe – i tym bardziej dziwi w obecnych wyjątkowo dobrych warunkach i przy najlepszych od lat powtarzalnych wynikach finansowych. Jesteśmy wręcz zszokowani, że rynek nie uwzględnia przejęć kreujących dodatkową wartość” - napisał analityk w uzasadnieniu rekomendacji “kupuj” wydanej 17 października. Cenę docelową wyznaczył na 100 zł.

2. Allegro

Zanim kurs Allegro wrócił do ponad 23 zł, to zaliczył historyczny dołek na poziomie 17,9 zł (intraday). Krótko przed tym Stefano Toffano, analityk Oddo BHF, obniżył cenę docelową akcji spółki do 19 zł i wydał rekomendację “gorzej od rynku”. Tak nisko spółki nie cenił jeszcze nikt, ale inne rekomendacje są w większości pozytywne. JP Morgan radzi “przeważaj”, a cenę docelową wyznaczył na 28 zł. Konrad Księżopolski z Haitong Banku radzi “kupuj” z ceną docelową 29,2 zł, bo uważa, że - wbrew obawom inwestorów - spowolnienie gospodarcze będzie dobre dla spółki, ponieważ skłoni klientów do szukania okazji i zakupów przez internet. Na notowaniach cieniem kładzie się jednak negatywne nastawienie inwestorów do spółek wzrostowych (technologicznych). Te największe, amerykańskie, w większości rozczarowały wynikami za III kwartał.

3. CD Projekt

W październiku akcje producenta gier kontynuowały odbicie, zapoczątkowane już we wrześniu. Kurs urósł o 27 proc. i wrócił do poziomu sprzed pół roku. Nie zmusiło to jednak funduszy hedgingowych do drastycznego zmniejszenia krótkich pozycji na akcjach i tym samym wypatrywanego przez drobnych inwestorów squeeze-outu. W rejestrze KNF figuruje sześć podmiotów, które mają łączną pozycję krótką netto w wysokości 4,74 proc. (w rejestrze są pozycje przekraczające 0,5 proc.).

Czynników, które sprzyjały zwyżce, nie brakowało w ostatnich tygodniach. Błyskawicznie - od 5 do 24 października - przeprowadzono skup 860 tys. akcji własnych, stanowiących 0,854 proc. kapitału, na który zarezerwowano 100 mln zł. Opublikowana na początku miesiąca strategia uznana została za ambitną, ale wespół z dobrymi wynikami sprzedaży “Cyberpunka”, skłoniła ona dwóch analityków do podniesienia cen docelowych. Jeden z nich zdecydował się nawet na podwyższenie rekomendacji ze “sprzedaj” do “kupuj”. Analityk podniósł tegoroczną prognozę zysku netto z 210 do 351 mln zł, a na 2023 r. z 344 do 467 mln zł.

4. PKO BP

Akcje banku uplasowały się na tej samej pozycji co we wrześniu, kiedy rozpoczęła się kolejna fala bessy. Notowania odbiły jednak zdecydowanie (19 proc.) i były silniejsze niż WIG20. Kursowi nie zaszkodziła transakcja kupna i późniejsza odsprzedaż akcji PKN Orlen - bank zapewnia, że na tej operacji zanotował zysk.

5. PZU

Pakiet akcji Orlenu od skarbu państwa odkupił też ubezpieczyciel, tyle że nie z zamiarem szybkiej odsprzedaży. W dniu ogłoszenia transakcji akcje zanotowały dołek na poziomie 23,16 zł - od tego czasu odbiły od niego o 15 proc., ale kursowi wciąż daleko do średniej z ostatniego roku (prawie 32 zł).

Poznaj program warsztacie online “Alternatywne Spółki Inwestycyjne (ASI) - studium przypadku” >>

6. KGHM

11 października rada nadzorcza spółki odwołała prezesa Marcina Chludzińskiego, ale notowaniami to nie wstrząsnęło. Od dłuższego czasu ciąży im perspektywa globalnego spowolnienia gospodarczego oraz polityka zero covid w Chinach. W ostatnich dniach pojawiły się co prawda spekulacje, że Pekin w I kwartale 2023 r. zacznie od niej odchodzić, ale na razie nie znalazły oficjalnego potwierdzenia. Kurs miedzi spadł we wrześniu do 7,5 tys. USD za tonę i od tego czasu utrzymuje się w wąskim przedziale wahań.

7. JSW

Październik był pierwszym miesiącem od sześciu, który zakończył się zwyżką notowań górniczej spółki. Była ona dwa razy wyższa od zmiany WIG20. Analitycy są zgodni, że walory JSW dotknęła nadmierna przecena, ale odmiennie widzą potencjał wzrostu. Tomasz Duda z BM Pekao obniżył niedawno cenę docelową ze 101,7 do 53,7 zł, natomiast Łukasz Prokopiuk z DM BOŚ podniósł wycenę z 70 do 100 zł.

“Szokują nas wyjątkowo niskie poziomy wyceny walorów JSW, które oceniamy jako niezasłużenie tanie” - napisał analityk w raporcie z 25 października.

Zdecydował się podnieść prognozy finansowe, zważywszy na korzystniejsze, niż zakładał wcześniej, warunki makroekonomiczne. Oczekuje wyraźnej poprawy bilansu spółki i spodziewa się, że pozycja gotówkowa na koniec tego roku przekroczy poziom bieżącej kapitalizacji rynkowej JSW (obecnie to prawie 5 mld zł).

8. PGE

W październiku kurs energetycznej grupy spadł do poziomu najniższego od dwóch lat, ale odżył wraz z odbiciem na rynku i po serii wiadomości dotyczących planów rozwoju energetyki jądrowej w Polsce. PGE wespół z ZE PAK i koreańskim KHNP ma wybudować elektrownię w Pątnowie. Ale to nie wszystko, bo wicepremier Jacek Sasin zapowiedział już budowę kolejnej elektrowni - prawdopodobnie w Bełchatowie.

Według analityków akcje koncernu są najbardziej niedowartościowanym składnikiem WIG20 - średnia z cen docelowych to ponad 10 zł, o około 60 proc. więcej, niż wynosi kurs na GPW.

9. Bumech

Inwestorzy w październiku grali pod wyniki spółki za III kwartał, ale na ich publikację kurs zareagował dwucyfrowym spadkiem. Rezultaty były bowiem niższe od oczekiwań analityków.

10. Pekao

Akcjami banku drobni gracze na powrót zainteresowali się w październiku, bo kurs dynamicznie odbił. Nie było to jednak związane z poprawą fundamentów, bo III kwartał zakończył się dla banku stratą. Mimo to analitycy uważają akcje Pekao za niedowartościowane - ich cenę docelową szacują na około 100 zł.

11. Lubawa

Akcjami spółki wyjątkowo chętnie handlowali klienci XTB, co pozwoliło jej wejść do czołówki całego zestawienia.

12. Asbis

Dystrybutor elektroniki dostarczył licznych argumentów inwestorom, którzy chętnie kupowali akcje. Zaczęło się od odwrócenia we wrześniu negatywnej dynamiki przychodów (sprzedaż zwiększyła się o 19 proc. do 291 mln USD), później zadeklarowano wypłatę zaliczki na poczet dywidendy, a wreszcie opublikowano wyniki za III kwartał i zapowiedziano weryfikację prognoz.

Poprawę docenił Jakub Viscardi, analityk DM BOŚ, który w raporcie z 18 października podniósł cenę docelową do 35,3 zł i podtrzymał rekomendację “kupuj”.