Obowiązująca od kwietnia rekomendacja "kupuj" nie zmieniła się, ale cena docelowa została podniesiona z 800 do 980 zł. Jeszcze pod koniec ubiegłego roku specjalista wyceniał akcję spółki na 381 zł.

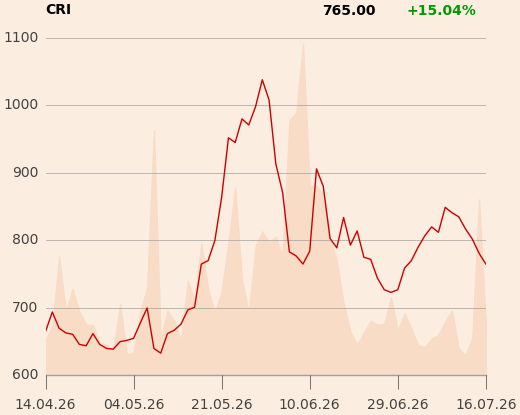

Na GPW kurs Creotechu wynosi około 780 zł.

W II kwartale analityk spodziewa się 45 mln zł przychodów spółki, a w całym roku 268 mln zł. Zysk netto wyniesie jego zdaniem 30,8 mln zł.

Spółka jest konstruktorem i twórcą autorskiej technologii wielofunkcyjnej platformy mikrosatelitarnej HyperSat, przeznaczonej do misji kosmicznych. Zajmuje się projektowaniem, produkcją i sprzedażą podsystemów i systemów wykorzystywanych w przemyśle kosmicznym, w tym satelitów. Oferuje rozwiązania do zarządzania operacjami dronowymi oraz generowania, przetwarzania i udostępniania danych satelitarnych i dronowych. Dostarcza podsystemy i systemy dla komputerów kwantowych, kryptografii kwantowej, systemów synchronizacji czasu oraz do zastosowań naukowych. Prowadzi także usługowe wytwarzanie elektroniki przemysłowej na zamówienie klientów.

Kapitalizacja Creotechu to 2,75 mld zł.

W ubiegłym tygodniu wydawanie rekomendacji dla akcji spółki rozpoczął Robert Maj, analityk Kepler Chevreaux. Zalecenie brzmi "kupuj", a cena docelowa to 1000 zł.