Jego zdaniem nieunikniony jest spadek pozycji rynkowej Allegro.

“Allegro będzie beneficjentem rozwoju handlu elektronicznego w Polsce, jednak wzrost obrotów wyższy niż rynek jest mało prawdopodobny ze względu na strukturę sprzedaży generowanej przez Allegro oraz powiększającą się presję konkurencyjną od zagranicznych graczy. Tym samym stoimy w opozycji do konsensusu zakładającego wzrost market share Allegro w polskim e-commerce” - napisał analityk w uzasadnieniu.

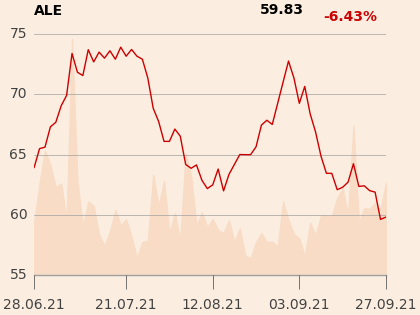

Jego zdaniem taki scenariusz potwierdzają już dane za II kwartał: GMV grupy wzrosło o 11 proc., tj. ok. 7 p.p. poniżej rynku (vs. estymacja wzrostu rynku na podstawie danych GUS).

“Allegro będzie zdeterminowane do utrzymania pozycji rynkowej i w tym celu prawdopodobnie zdecyduje się na rozszerzenie programu SMART!, zwłaszcza że Amazon znacznie obniżył pułap darmowej przesyłki w ostatnich dniach. To z kolei przełoży się na dalszy spadek rentowności EBITDA. Aktualizujemy nasz model finansowy (lock down i dobre otoczenie w 2021 roku + niższe tempo wzrostu przychodów w długim terminie + presja na marże). Nasza nowa prognoza skor. EBITDA jest 9 proc. niższa niż konsensus Bloomberga” - dodaje Paweł Szpigiel