Budowa księgi popytu zakończy się w środę, 9 października o godz. 14, godzinę później zamknięte zostaną zapisy w transzy inwestoró indywidualnych i wszystko wskazuje na to, że obie grupy zapłacą tę samą cenę.

Wielokrotna nadsubskrypcja w transzy inwestorów instytucjonalnych, o jakiej pisze Bloomberg, nie zachęci akcjonariuszy sprzedających do skorzystania z furtki, jaką daje prospekt emisyjny. Chodzi o możliwość ustalenia ceny powyżej wąskich widełek 20-21,5 zł.

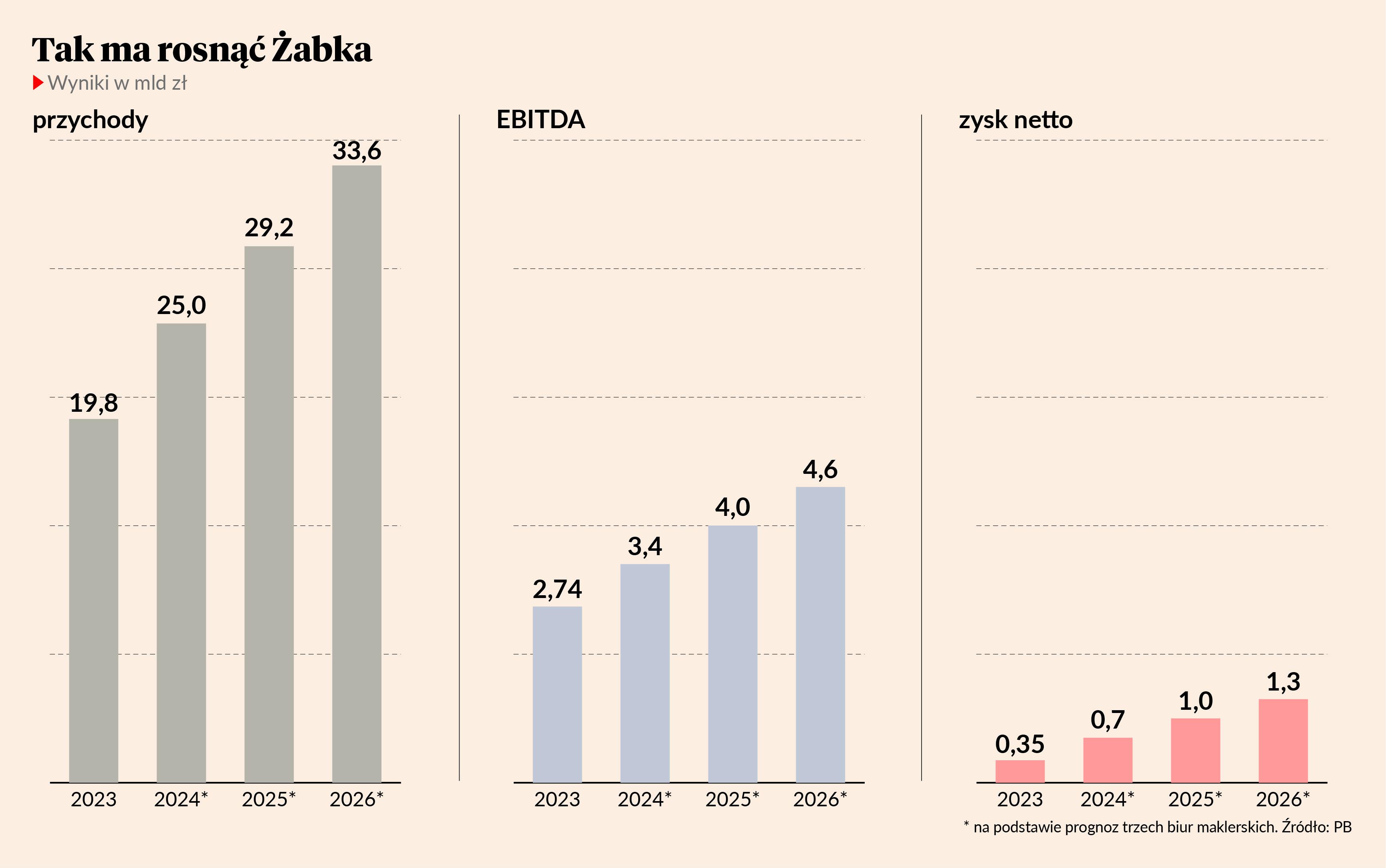

Z rapotu Janusz Pięty, analityk z Biura Maklerskiego mBanku wynika, że to atrakcyjna cena, bo oszacowane przez niego dwiema metodami widełki wyceny to 31,4-39,2 mld zł (31,4-39,2 zł za akcję). To znacznie więcej, niż wynosi wycena, sporządzona przez anlityków z Trigon Domu Maklerskiego (23,3-26,1 mld zł) i Biura Maklerskiego Pekao (18,7-23,8 mld zł). Co ciekawe, cała trójka analityków ma dość zbieżne prognozy wyników na lata 2024-25, nieco różnią się one jeśli chodzi o dynamikę w kolejnym roku.

Janusz Pięta zakłada, że spółka będzie zwiększać sprzedaż i skorygowany wynik EBITDA średniorocznie o 16 proc. do 2028 r. co w połączeniu z dużym potencjałem generwoanai gotówki powinno w średnim terminie skutkować wysokimi dywidendami lub przyspieszeniem ekspansji w Rumunii (na razie zarząd ma dość konserwatywny w porónaniu z Polską plan rozwoju na tym rynku). Analityk uważa model biznesowy spłółki za wysoce skalowany, bo nie wymaga od franczyzobiorców dużych nakładów początkowych (pokrywa je Zabka Group), a placówka zaczyna zarabiać średnio już po 12 miesiącach. Janusz Pięta zwraca uwagę, że Żabka nie jest wplątana w wojnę cenową, która szkodzi m.in. Dino Polska i Jeronimo Martins (właścicielowi Biedronki), więc może sobie pozwolić na podnoszenie cen w sytuacji, kiedy dyskonty muszą je obniżać. Skutkowało to wysoką marżą i wysoką dynamiką zysków w I półroczu w porównaniu ze spadkiem w Dino i Biedronce. Ofertą na półkach Żabka z dyskontami pokrywa się w ograniczonym zakresie (około 33 proc. asortymentu).

Tyle akcji w ofercie publicznej (30 proc. wszystkich istniejących) chcą sprzedać w ofercie publicznej dotychczasowi akcjonariusze. Istnieje opcja dodatkowego przydziału w wysokości 45 mln sztuk.